内容提要: 1、海外疫情新增确诊病例曲线趋缓,避险情绪减弱。 2、铅两市库存外增内减,限制铅价反弹动力。 3、铅矿供应充足,精炼铅产量同比续降,再生铅供需两淡,整体供应压力较弱。 4、随着气温升高,铅市下游即将迎来旺季,利多铅价。 策略方案: | 单边操作策略 | 逢低多 | 套利操作策略 | 买强抛弱 | | 操作品种合约 | 沪铅2007 | 操作品种合约 | 沪锌2007 沪铅2007 | | 操作方向 | 买开 | 操作方向 | 买沪锌2007 卖沪铅2007 | | 入场价区 | 13400 | 入场价区 | 2500附近 | | 目标价区 | 14200-14600 | 目标价区 | 3500 | | 止损价区 | 13000 | 止损价区 | 2000 |

风险提示: 1、若海外疫情未能得到控制,避险情绪再次袭来,铅价多单注意止损离场。 2、若铅市下游未能如逾期复苏,铅价上涨动力有限,铅多单注意减仓离场。 今年4月期铅跌势缓和,但在基本金属市场普遍实现反弹的环境下,铅价表现最弱。因铅市下游消费复苏有限,正值消费淡季。4月国内疫情得到有效控制,经济运行逐渐恢复。不过受到海外疫情持续,整体宏观氛围外忧内稳。而随着海外新增疫情确诊病例曲线逐渐缓和,市场避险情绪有所减弱对市场构成支撑。同时美元指数高位回落亦利多基本金属,不过铅金融属性相对较弱。展望5月份,以上利空因素将逐步消化,同时随着气温升高,铅市下游消费将转好,铅价有望止跌反弹,因此建议逢低多介入。 一、铅市供需分析 1、全球铅市供需平衡状况 国际铅锌研究小组(ILZSG)统计,2020年2月全球铅市供应过剩26100吨,1月为供应短缺10900吨,显示由供应短缺转为过剩。其中2月铅产量为871500吨,需求为845400吨,需求降幅大于产量降幅,显示铅市供需格局有所恶化。2020年1-2月全球铅市供应过剩16000吨,2019年同期为供应短缺2000吨。

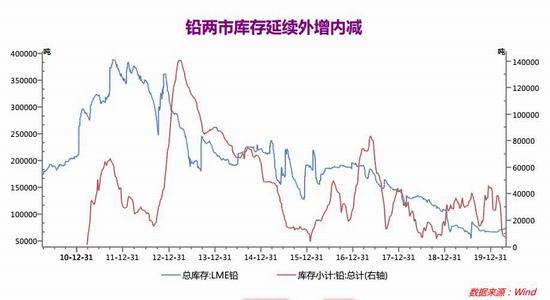

图表1,数据来源:瑞达期货,wind 2、供需体现—铅两市库存外增内减 伦铅库存方面,截至4月28日,LME铅库存报73525吨,环比增加2400吨,为连增四个月,历史最低水平为2009年2月11日(54850吨)。截止至2020年04月28日,LME铅近月与3月价差报价为贴水23.5美元/吨,3月与15月价差报价为贴水35.75美元/吨。国内方面,截止4月24日当周,上期所沪铅(14090, -70.00, -0.49%)库存报7074吨,环比下降6895吨,为连降两个月至2018年10月26日当周以来新低。数据显示铅两市库存延续外增内减态势,海外经济在疫情影响下仍未重启,使得铅价持续承压。

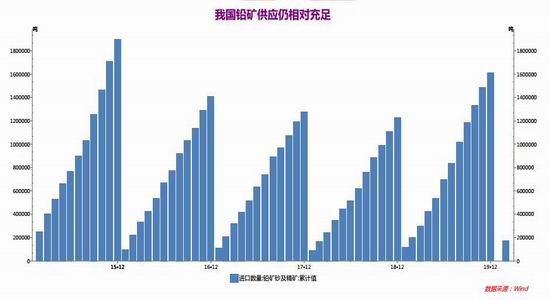

图表2,数据来源:瑞达期货,WIND 二、铅市供应 1、铅矿供应仍相对充足 我国的铅矿产地分布广泛,但大中型矿床占有储量多且矿山类型复杂,主要分布在内蒙古和云南。据中国海关公布数据显示,2020年1-2月我国进口铅矿总量为17.4万吨,同比下降2.7万吨,降幅13%。其中进口自俄罗斯的铅矿为2.4万吨,同比下降1%。而同期进口自澳大利亚的铅土矿同比下降28%至0.79万吨。俄罗斯维持我国铅矿进口第一大国的地位。此外进口自秘鲁的铅矿增至4.12万吨,同比增加19%。

图表3,数据来源:瑞达期货,WIND 2、精炼铅-1-3月国内铅产量同比下降 据国家统计局数据显示,中国3月铅产量为46.7万吨,同比增加2.2%,1-3月铅产量为119.4万吨,同比下降23.48万吨或6.4%,为2016年同期以来最低水平,显示国内铅矿供应压力减弱,或增加未来进口铅的需求。不过随着铅精矿加工费维稳,随着企业复工复产恢复,将提振企业生产积极性。市场预计2020年精铅产量为526万吨,同比上升2.1%。截止4月27日,长江有色市场铅锭均价报14350元/吨,环比上升150元/吨或1%。 进出口方面,因精炼铅本身的自给率相对充足,今年3月我国精炼铅进口量为153.81吨,同比下降近百分百。此前1-2月累计净进口量为0.2万吨,仅占同期精炼铅产量2.8%,同比下降5.5%,因我国精炼铅需求下滑,其中1-2月进口自韩国的精炼铅为0.2万吨,同比下降81%,占总进口比例高达63%,仍为我国精炼铅进口的第一大来源国。

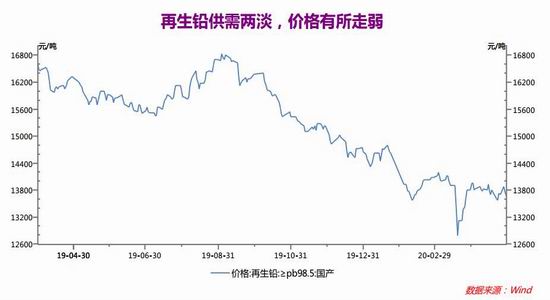

图表4,数据来源:瑞达期货,WIND 3、原生铅—供应环比上升 SMM报道,2020年3月全国原生铅产量为24万吨,环比上升11.94%,同比下降7.03%。1-3月累计产量同比下降6.13%。3月份春节影响基本结束,同时随国内疫情得到有效控制,部分中小型冶炼企业陆续复工,整体产量明显上升。展望4月,除了小部分冶炼企业存在小检修的情况,其他原生铅企业基本维持正常,加上3月检修完成的企业陆续恢复,整体产量环比延续增势。另考虑到海外疫情升级,矿进口受阻,且国内因季节性因素,如内蒙古等高海拔地区矿山尚未复工,导致国内铅精矿供应趋紧,铅加工费出现降势。SMM预计4月份原生铅产量环比增量至25.7万吨。 4、再生铅—供需两淡 SMM报道,截止2020年4月24日,持证再生铅企业周度开工率升至49.6%。大型蓄电池企业暂无降低开工率的计划,但碍于终端消费清淡,以及成品库存偏高的压力,生产基本维稳,对原料按需采购;同时,再生铅市场因冶炼废料供应量有限,产量尚无明显提高,呈现供需两淡局面。截至2020年4月29日,上海市场再生铅平均价13650元/吨,近1月均价13770元/吨,近期价格有所下滑。4月,国内本土确诊数量微乎其微,多以输入型为主,疫情对再生铅企业的影响基本可忽略,开工热情逐渐升温。

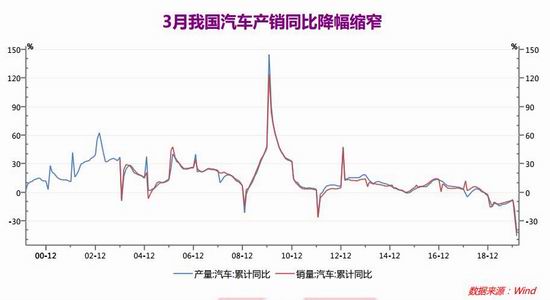

图表5,数据来源:瑞达期货,WIND 三、铅市消费领域 1、铅市初级消费清淡 在中国最主要的铅初级消费领域是生产铅酸蓄电池,约占铅总消费的80%。因此铅酸蓄电池的产量很大程度影响了铅的消费量。据SMM报道,汽车蓄电池市场更换需求低迷,加之出口订单暂无改善,蓄电池企业普遍对电池维持促销。浙江地区经销商反映电动蓄电池市场终端消费清淡,各大品牌普遍实施促销,而零售商货源消化较慢,电池库存约在半个月。江苏地区厂家反映电动自行车蓄电池市场消费清淡,经销商采购谨慎,成品库存偏高,目前工厂开工率已降至60%附近。安徽地区厂家反映电动蓄电池市场正值淡季,成品订单持续低迷。 2、终端消费—汽车产销同比降幅缩窄 汽车产销方面,中汽协数据显示,2020年3月中国汽车产销量分别完成142.2万辆和143万辆,环比分别增长4倍和3.6倍,同比分别下降44.5%和和43.3%。1-3月汽车产销分别为347.4万辆和367.2万辆,同比分别下降45.2%和42.4%。随着国内疫情基本得到有效控制,生产复工逐步恢复,汽车产销环比大增,但同比降幅仍较大。3月份,乘用车产销分别完成104.9万辆和104.3万辆,同比下降49.9%和48.4%,降幅大于汽车总体44.5%、43.3%。此外3月新能源汽车产销表现较好,产销分别为5万辆和5.3万辆,环比增长3.8倍和3倍,同比分别下降56.9%和53.3%。据中期协统计,整车生产基地全面复工,员工返岗率86%,复产情况达到去年平均水平的75%。中汽协预计二季度中国汽车市场会有较大的复苏,但难以恢复到去年同期水平。

图表6,数据来源:瑞达期货,wind 四、5月份铅价展望 2020年5月全球经济增长需要关注的风险点仍在于海外疫情的进展,目前海外疫情新增确诊人数趋于平缓,市场避险情绪有所减弱,宏观氛围稍好,从而成为5月基本金属上涨动力之一。不不过海外经济重启仍任重道远,预期5月份大多国家经济重启有限,将持续限制铅市反弹动力。短期经济增长方面,欧美3月份制造业PMI出现分化,对铅价的提振相对有限。而油价波动剧烈,市场不确定性犹存,但市场对于疫情过后经济的复苏所带来的信心较强,将有效支撑基本金属。 而就期铅本身基本面而言,精炼铅产量同比下降,原生铅与再生铅环比小幅上升,铅市供应压力仍较弱,沪铅库存已连降两个月,使得铅价跌势缓和。不过同时铅市下游消费清淡,蓄电池正值消费淡季,限制铅价反弹动力。5月在海外疫情避险情绪逐步消化下,加之气温逐渐升高,铅市下游消费有望上升,提振铅价震荡走高。沪铅运行区间关注13000-15000元/吨。 五、操作策略 1、中期(1-2个月)操作策略:逢低谨慎多 具体操作策略 对象:沪铅2007合约 参考入场点位区间:13400元/吨附近。 止损设置:根据个人风格和风险报酬比进行设定,止损点位可参考为日收盘价冲破13000元/吨。 后市预期目标:第一目标参考14200元/吨,第二目标14600元/吨;最小预期风险报酬比:1:2之上。 2、套利策略:跨市套利-4月两市比值震荡走高,沪铅较伦铅表现坚挺,因国内疫情有效控制而海外疫情仍严峻。目前海外经济复苏进程仍有限,LME铅仍不及沪铅,两市比值或续涨,建议可买卖沪铅(2007合约)卖伦铅(3个月伦铅) 3、套保策略:现铅持货商可积极建立空头保值,关注铅价反弹至14500元/吨附近;而下方用铅企业可加大采购意愿,若现货铅跌至13000元之下,可逢低采购,同时极端行情下,若锌价(16375, -245.00, -1.47%)跌至12900元之下,可建立一部分的长期库存。 风险防范 若海外疫情未能得到控制,避险情绪再次袭来,铅价多单注意止损离场。 若铅市下游未能如逾期复苏,铅价上涨动力有限,铅多单注意减仓离场。 瑞达期货 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);