摘要:

临近两会期间,年内疫情的蔓延发展导致参与者对于基建预期继续升温,资金情绪高涨。境外抗“疫”复工持续进行国际原油短期内脱离低位震荡区间有所上涨,对于化工板块有一定利好支撑。上游企业在检修影响下库存压力及销售压力明显缓解,企业在预售方面表现尚可,短期内挺价意愿较为浓厚,华南地区受市场到货偏少影响,可销售库存量相对偏低,仓库库存持续去化,短期内难见明显改善,市场拉涨迹象仍存。

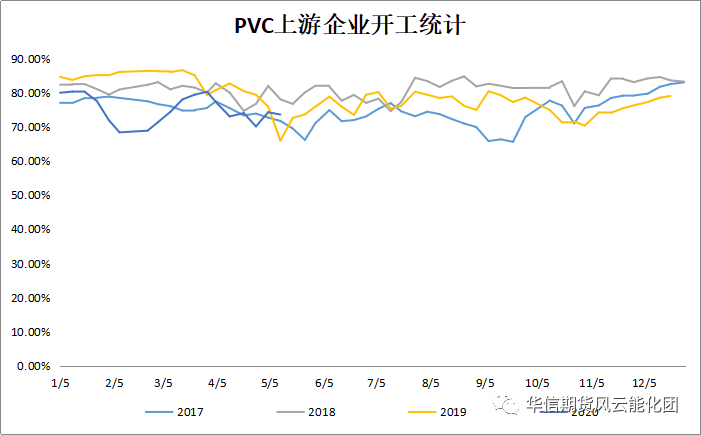

供给方面:原料电石方面;上周原料电石方面整体呈现上涨变动,前期电石市场报价大幅下跌导致电石企业在停车和减产现象较为集中,电石产能不稳定,西北地区电石因下游需求提升市场呈现货源偏紧状态,价格处于连续上涨阶段。PVC上游企业在疫情影响下企业于今年的检修损失量显著增加,前期市场低价货源造成下游企业大量备货,目前上游企业整体库存压力不大,企业于预售方面表现尚可,短期内挺价意愿较为浓厚,上游整体短期内华南发货量相对偏低,在途货源也相对较小,华南地区可销售库存仍处于下降过程中。华东地区市场货源相对充足,短期内库存维持高位状态。近期检修损失量有所下降,计划恢复企业增加,开工负荷略有提升市场到货增加。

单位:万吨/年 区域 | 生产企业 | 工艺 | 产能 | 停车情况 | 当周检修损失量 | 装置检修统计 | 华北 | 河北盛华 | 电石法 | 26 | 2018年11月28日临时停车,开车时间暂不定 | 0.546 | 西北 | 伊东东兴 | 电石法 | 36 | 2019年4月24日因故停车,开车时间不定 | 0.756 | 西南 | 云南南磷 | 电石法 | 33 | 2019年4月1日停车,开车时间不定 | 0.693 | 华北 | 昔阳化工 | 电石法 | 10 | 2019年4月12日停车检修,开车时间不定 | 0.21 | 西北 | 内蒙三联 | 电石法 | 40 | 2019年10月28日因故停车,11月4日恢复一条线, 另一条线仍停车 | 0.42 | 西北 | 盐湖海纳 | 电石法 | 20 | 2020年2月3号左右停车,开车时间未定 | 0.42 | 西北 | 山西霍家沟 | 电石法 | 16 | 2020年3月4日停车检修,计划5月底开车 | 0.336 | 华东 | 泰山盐化 | 电石法 | 10 | 4月1日起停车检修,计划明日出料 | 0.21 | 西北 | 山西瑞恒 | 电石法 | 20 | 20万吨4月8日停车,计划近日开车 | 0.42 | 西北 | 陕西金泰 | 电石法 | 30 | 5月8日起陆续全停检修,计划检修10天 | 0.63 | 西北 | 青松建化 | 电石法 | 12 | 5月10日停车检修,计划检修20天 | 0.18 | 西北 | 新疆天业 | 电石法 | 50 | 天辰厂区5月10日陆续检修,计划一周 | 0.675 | 下周计划检修统计 |

| 西北 | 新疆圣雄 | 电石法 | 60 | 计划5月15号到5月底轮修 | 0.315 | 西北 | 鄂尔多斯 | 电石法 | 40 | 计划5月15-29号检修二厂 | 0.84 | 6月份计划检修统计 | 东北 | 航锦科技 | 电石法 | 6 | 计划6月份检修 | -- | 西北 | 内蒙亿利 | 电石法 | 50 | 计划6月中旬检修 |

| 华东 | 鲁泰化学 | 电石法 | 36 | 计划6月3日全停检修7天 | -- | 西北 | 新疆中泰 | 电石法 | 170 | 阜康厂区计划6月份检修 | -- | 华中 | 河南宇航 | 电石法 | 40 | 计划6月检修 | -- | 西北 | 吉兰泰 | 电石法 | 40 | 计划6月26日检修7天 | -- | 华东 | 德州实华 | 电石法 | 40 | 计划6月份检修 | -- | 华北 | 唐山三友 | 电石法 | 40 | 计划6月6日全停15天 | -- | 华北 | 鄂尔多斯 | 电石法 | 40 | 计划6月6日至6月21日PVC一工厂检修 | -- |

数据来源:卓创资讯、华信期货风云能化团

数据来源:华信期货风云能化团、卓创资讯

期现变动:

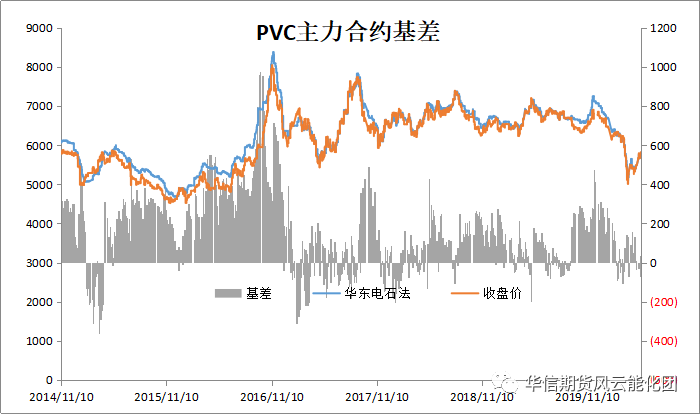

| 华东电石法 | 收盘价 | 09基差 | 2020-05-11 | 5780 | 5745 | 35 | 2020-05-12 | 5680 | 5670 | 10 | 2020-05-13 | 5685 | 5680 | 5 | 2020-05-14 | 5693 | 5730 | (37) | 2020-05-15 | 5750 | 5820 | -70 |

数据来源:Wind、华信期货风云能化团

上周期货市场小幅回调后再次反弹,由于期货盘中一度上涨至5810附近承压且下游企业面对持续上涨的市场报价采购意愿明显下降,市场交投较差期货盘中小幅下跌。临近两会期间资金对于市场多配意愿较为显著,上游企业在提升开工的同时但对于华南地区的在途货源提升并不明显,华南地区存在大型下游企业提前拿货的现象,使得华南地区市场再次呈现货源偏紧的状态,市场气氛推动期货再次小幅上涨。华东华北地区市场气氛尚可,贸易商可销售库存及下游目前的备货状态使得市场处于相对平稳中。

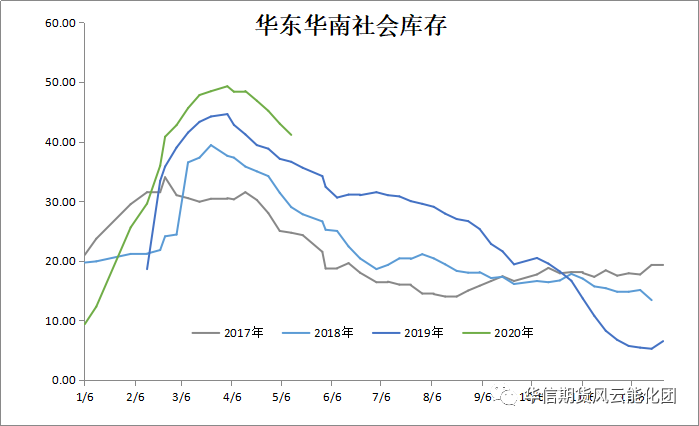

社会库存方面:上游企业检修损失及短期内的预售状态尚可,导致企业率整体提升的同时并未导致华东华南地区市场货源显著增加,短期内仍以消耗市场库存为主,社会样本库存延续下降走势。

数据来源:华信期货风云能化团

需求方面:华北地区下游企业开工在经历一阶段旺季后再次回归平淡,华东华南地区下游企业整体受疫情影响短期内维持在6-8成,境外市场抗“疫”复工短期内并未对下游制品出口形成明显提振,目前下游企业多数存一定原料备货,延续逢低刚需采购的状态。

技术分析

国际原油主力合约日线

文华商品指数日线

技术上看,WTI期货07合约原油市场受供应端减产及市场参与者对于全球复工复产节奏加快利好情绪充裕,期价脱离窄幅震荡区域有所上涨。文华商品指数CCI指标曲线延续横向运行,短期内仍以震荡整理运行为主。

PVC周线

PVC日线从技术上看,PVC期货周线级别期价向上突破布林带中轨压制,13布林带开口缩小,KDJ指标延续开口向上运行的变动,短期内期价存震荡偏强预期。日线级别13布林带上中下轨线同时向上运行,KDJ指标形成高位金叉,短期内存震荡偏强预期。

热点关注: 4月份中国通胀数据显示,因新冠疫情的影响导致需求疲软,4月份CPI涨幅进一步放缓至3.3%,低于预期;PPI跌幅扩大至3.1%。

中指院:4月份全国土地市场整体量价齐涨,月内整体土地市场成交量环比增加,土地出让金收入总额环比翻番。

国家统计局:1-4月份,全国固定资产投资同比下降10.3%,;4月份环比增长6.19%。分领域看,基础设施投资同比下降11.8%,制造业投资下降18.8%,房地产开发投资下降3.3%。

5月17日,美国约翰·霍普金斯大学发布的实时统计数据显示,截至北京时间2020年05月17日03:43,全球累计确诊4605673例,累计死亡310180例,累计确诊国家和地区数188个。

综上所述: 临近两会期间,年内疫情的蔓延发展导致参与者对于基建预期继续升温,资金情绪高涨。境外抗“疫”复工持续进行国际原油短期内脱离低位震荡区间有所上涨,对于化工板块有一定利好支撑。上游企业在检修影响下库存压力及销售压力明显缓解,企业在预售方面表现尚可,短期内挺价意愿较为浓厚,华南地区受市场到货偏少影响,可销售库存量相对偏低,仓库库存持续去化,短期内难见明显改善,市场拉涨迹象仍存。 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: