一、月度观点 ◆主要逻辑 供应端本月供应整体略高于上月,四大矿发运稳中有升,到港量持续提升,其中澳洲恢复较好,巴西仍处于偏低水平,后期预计发运仍逐渐提高。但疫情对供应端存在一定扰动;需求端,国内需求持续坚挺,日均疏港处于较高水平并有望延续,国际需求不振;库存上,港口库存继续减少,钢厂库存小幅上升,总体均处于偏低水平。当下铁矿(699, 13.00, 1.90%)石基本面偏好,但中长期压力已经显现。 ◆操作策略 钢铁企业:保持低库存策略 贸易商:铁矿石期货贴水较大,可通过盘面灵活调节虚(实)库存比例 投机者:05合约震荡,09合约逢高做空(近日巴西新增确诊人数较多,需要密切关注) ◆风险关注点 1、国内钢产生产韧性,海外发运持续偏弱(上行风险) 2、海外疫情干扰钢厂需求、矿山恢复超预期(下行风险) ◆期货行情回顾:铁矿石冲高后震荡 本月受铁矿石国内需求坚挺、海外疫情影响矿山发运的影响,矿价冲高后震荡。

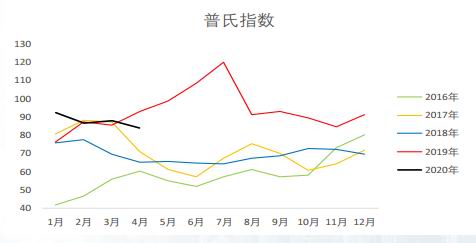

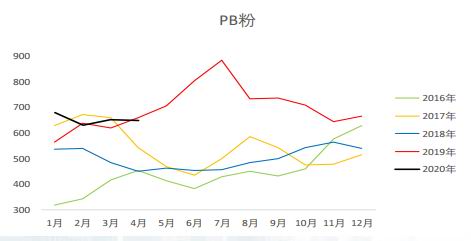

资料来源:Mysteel Wind 博易大师 长江期货黑色产业服务中心 二、品种估值:中性偏高 ◆现货价格:略有走低 本月普氏价格及PB粉现货价格均略有走低,但现货相对偏强。

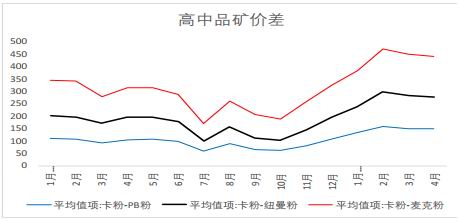

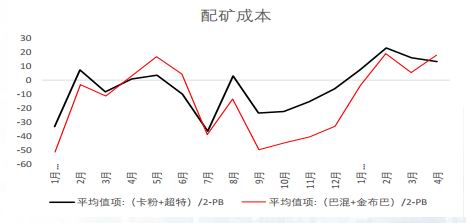

资料来源:Mysteel Wind 长江期货黑色产业服务中心 ◆铁矿石品种间价差 高中品矿价差走弱;中低品价差小幅走强;配矿成本分化;粉块价差及球粉价差均缩小。

资料来源:Mysteel Wind 长江期货黑色产业服务中心 ◆铁矿石基差:震荡偏弱 基差大幅上升主要是主力合约换月影响。 金布巴-主力处于近年较高水平;PB粉-主力处于近年最高水平。

资料来源:Mysteel Wind 长江期货黑色产业服务中心 ◆铁矿石月价差:05-09扩大 月间差上,05、09合约价差为正且升高,处于近年偏高水平;09、01合约价差为正且升高,同比处于近年偏高水平,综合来看主要合约呈现贴水结构,近月相对强势,5-9价差继续扩大。

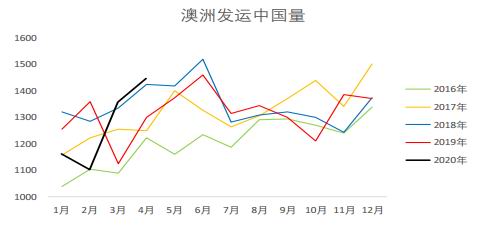

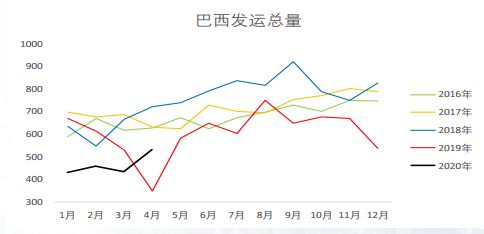

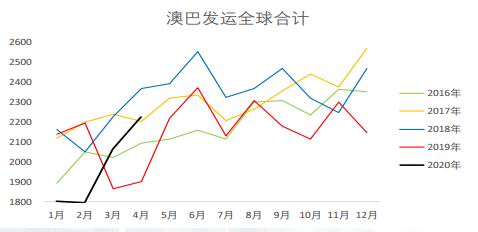

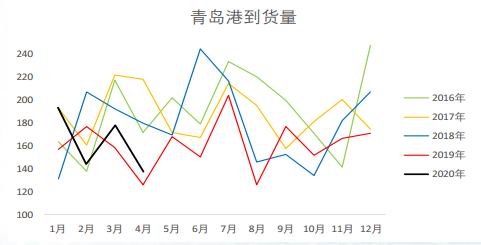

资料来源:Mysteel Wind 长江期货黑色产业服务中心 三、品种驱动:中性偏下 ◆铁矿石供应:澳巴对全球发运增加 上期澳洲对全球发运提升、对中国发货量提升(且对中国发运比例提高);巴西发货量上升,处于近年同期中值偏低水平。整体上澳巴对全球发货总量较上期小幅增加.

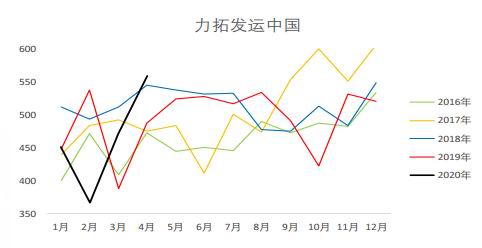

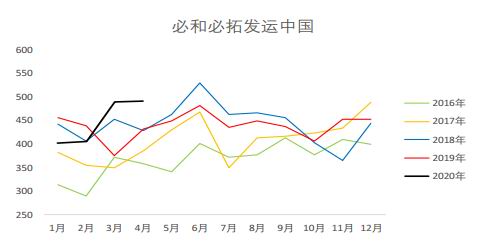

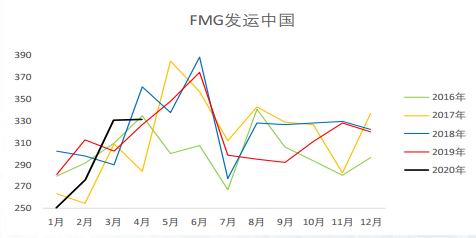

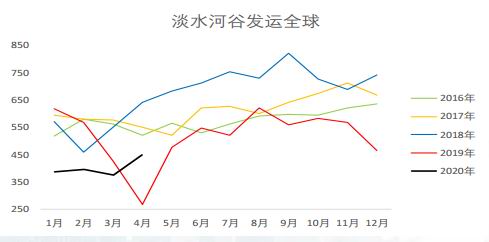

资料来源:Mysteel Wind 长江期货黑色产业服务中心 ◆铁矿石供应:主流矿发运分化,总量增加 主流矿发运与上月比较,力拓、淡水河谷有小幅增加,FMG、必和必拓基本持平。

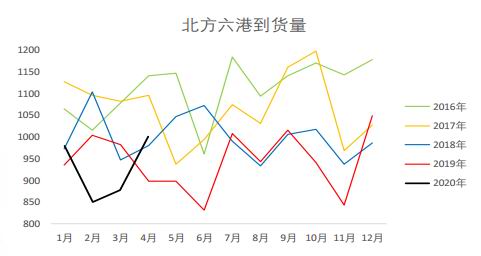

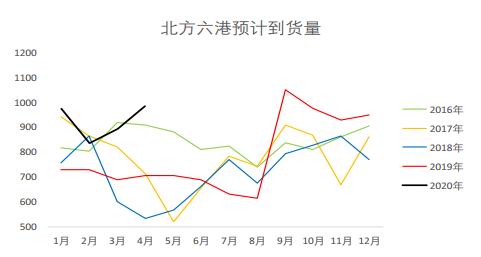

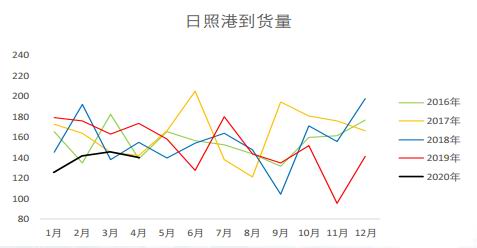

资料来源:Mysteel Wind 长江期货黑色产业服务中心 ◆铁矿石供应:北方到港减少,与预期量一致 北方六港到货量较上期增加,与预期持平,较发运数据略有滞后。

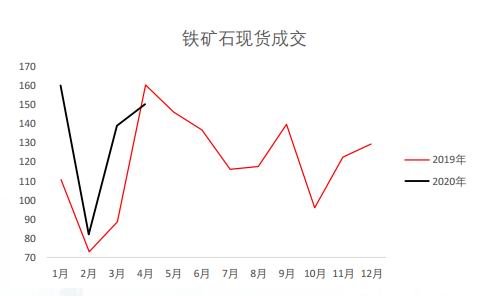

资料来源:Mysteel Wind 长江期货黑色产业服务中心 ◆铁矿石需求:日均疏港量、铁矿石成交均在高位 45港日均疏港量304.29万吨,较上月+5.07万吨,港口成交持续处于高位。 贸易商及钢厂铁矿石成交月均值为150.5万吨,较上月+11.4万吨,成交略低于去年同期。

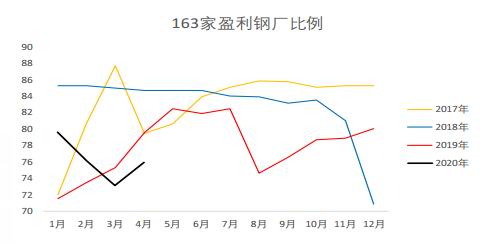

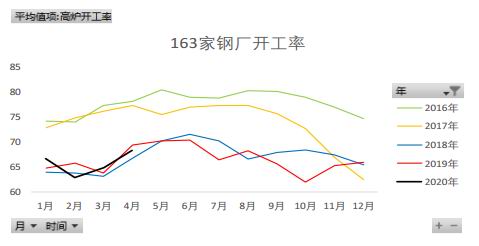

资料来源:Mysteel Wind 长江期货黑色产业服务中心 ◆铁矿石需求:高炉开工率持续上升 本月全国高炉开工率为68.29%,较上月+3.54%;盈利钢厂月均值75.95%,较上期+2.79%

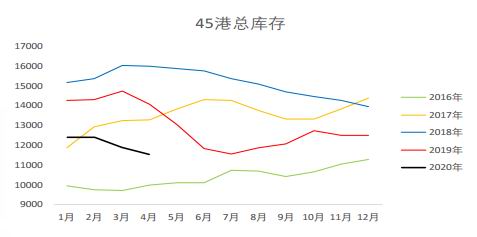

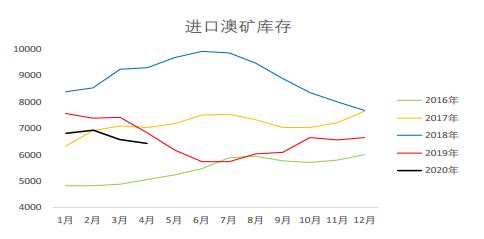

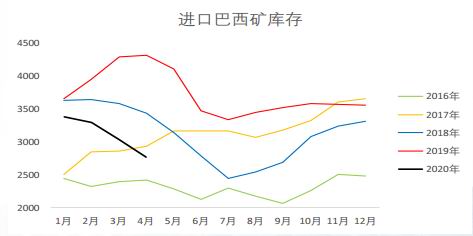

资料来源:Mysteel Wind 长江期货黑色产业服务中心 ◆铁矿石库存:库存降低,处于近年较低水平 45港港口总库存月均值11552.96万吨,较上期-328.95万吨,进口澳矿库存较上月-166.42万吨,进口巴西矿库存较上月-262.61万吨,库存略减少,总量处于近年较低水平。

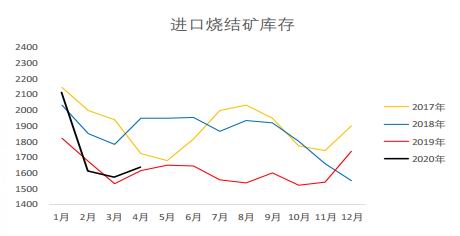

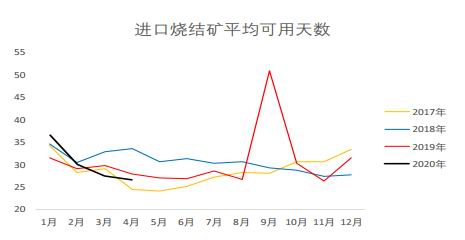

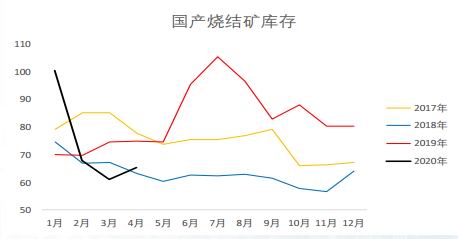

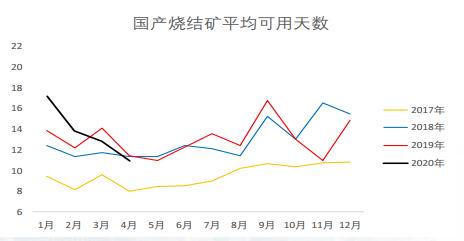

资料来源:Mysteel Wind 长江期货黑色产业服务中心 国内钢厂而言,进口烧结矿库存较上月+62.2万吨,平均可用天数小幅下降;国产烧结矿库存较上期+4.48万吨,平均可用天数处于近年中低水平。

资料来源:Mysteel Wind 长江期货黑色产业服务中心 长江期货 姜玉龙 田正杰 陈劲伟 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);