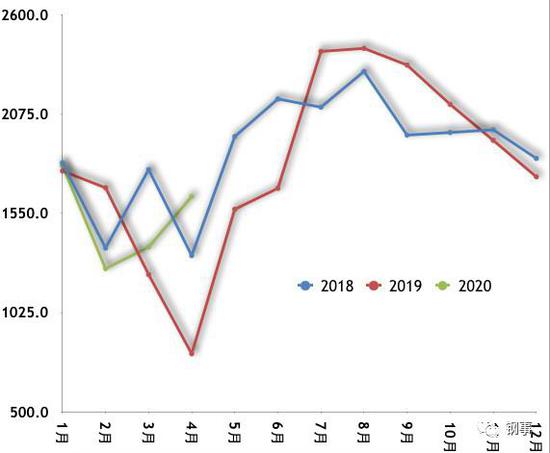

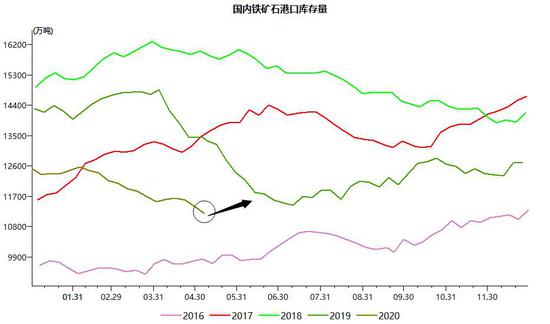

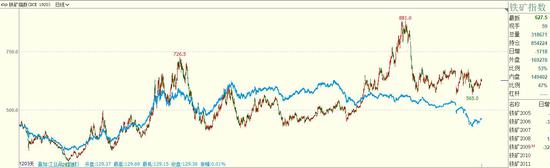

疫情影响仍未根除,全球各国逐步恢复生产经营,民众热切盼望生活复原,但西方防疫措施及意识上远不及我国,这也给后期的疫情发展带来了不确定性。资本市场迎来一轮一个多月的反弹,逐渐面临压力,后期高位风险犹存。我国市场相对平稳复苏,债市下跌,股市反弹并强于商品,而商品中的黑色系仍处于高估状态,铁矿(669, 13.00, 1.98%)石尤为强势,由于前期疫情对供给的影响以及钢厂生产需求未减。后期矿山生产出口有望回暖,而钢厂面临检修,供需环境转换,矿石强势格局的延续存疑。 一、外矿供给恢复,库存有望回升 受疫情影响,巴西最大的铁矿石生产商淡水河谷(Vale)在上月下调粉矿指导产量由2月份宣布的3.4亿到3.55亿吨至3.1亿到3.3亿吨,球团矿指导产量由4400万吨至3500万到4000万吨,但下调后的粉矿产量比去年仍将增加2.7%到9.3%。然而由于第一季度产量大幅减少,后三季度增量将大于下调后的全年增量。在新的指导产量下,后三个季度粉矿产量为2.504亿到2.704亿吨,比去年同期增幅为9.3%到18%,后期铁矿石供应环境大概率趋暖。出口方面,巴西发展、工业和外贸部(MDIC)发布最新的(海关)数据显示,今年4月份,巴西铁矿石出口量为2400万吨,同比增加28%,为今年首次同比正增长;前4个月的出口量为9378万吨,同比减少9%。其中,4月份对中国出口量为1639.3万吨,同比增加103%,比2018年4月的1326.3万吨高出24%;前4个月的出口量为6070万吨,同比增加10%,仅比2018年前4个月的6291万吨低3.5%。而港口库存方面,当前库存下降仍偏低,Mysteel全国45个港口进口铁矿库存为11188.96,较上周降209.07;日均疏港量316.44降1.99。分量方面,澳矿6227.63降145.59,巴西矿2529.60降116.07,贸易矿5362.90降56.82,球团613.68增35.62,精粉611.02降34.72,块矿2054.01增7.04。随着下半年铁矿石发货逐渐季节性走旺,我国港口低库存状态有望缓解,整体供给端情况将逐渐转暖。 图1:外矿对中国出口量回升关注港口库存拐点

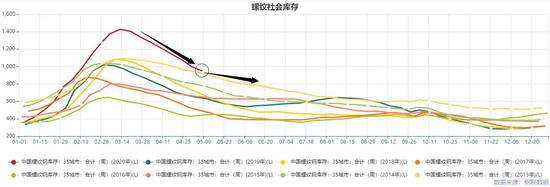

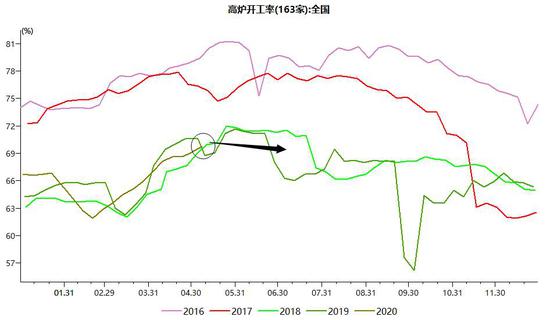

数据来源:wind资讯,mysteel,安粮期货研究所 二、下游钢厂临检修,需求或出现拐点 随着我国气温逐渐升高,钢市传统旺季进入中后期,后期存在南方梅雨季预期,对需求不利。往年数据来看,钢材库存在5月后去幅收窄符合季节性,且在夏季可能出现累库小周期,高库存环境仍将持续压制钢材价格上行,从而后期有望打压上游铁矿石。然而,今年前4个月疫情下的钢材供给端并未受到严重影响,利润持续稳定并向好,开工平稳运行,产量二季度持续上升,使得铁矿石十分坚挺。5月中下旬将迎来两会,环保限产预期叠加后期检修预期或对供给端带来一定压制,但难以对钢价带来中长期的利好,反倒对炉料需求带来短期的压制。数据方面,Mysteel调研247家钢厂高炉开工率88.28%,环比上周增0.65%;高炉炼铁产能利用率89.10%,增0.56%;钢厂盈利率86.44%,环比增2.23%;日均铁水产量236.82万吨,增1.48万吨。钢厂生产持续处于高负荷甚至接近满负荷生产状态,后期伴随季节性以及钢价、需求、库存等多重因素压力下,有望下滑,矿石需求或出现拐点。 图2:下游供需转淡去库幅度趋缓,开工需求面临降温

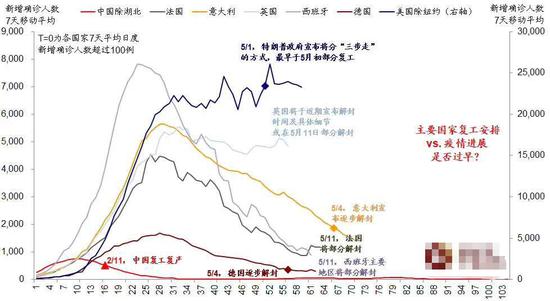

数据来源:wind资讯,mysteel,安粮期货研究所 三、疫情发展仍有不确定性,全球风险资产临压 随着欧美疫情边际好转迹象出现,民众对复工呼声很高,但实际情况可能并没有那么好。西方国家无论在防控意识、能力均不及我国,这将对复工后的疫情发展带来不确定因素,进而影响国际资本市场运行。截至5月10日,意大利、西班牙等欧洲国家新增病例持续创新低,俄罗斯、印度以及拉美地区仍相对严重,处在爬坡阶段。美国方面,新增病例数仍有增无减,而受到民众不满的压力,被迫开城恢复生产运行,美国总统特朗普称,这次新冠病毒疫情对美国的打击比二战期间日本偷袭珍珠港和2001年发生的911恐袭事件还要严重,截至目前,美国新冠病毒死亡人数已经超过7万人,疫情重创美国经济。铁矿石作为国际性品种,供给需求均受到全球范围疫情的影响,使其后市运行存在较大不确定因素,当矿石价格在此轮危机并没有充分体现(相对高估),当系统性危机联动下,矿价存在补跌风险。 图3:美英疫情新增仍严峻,复工较勉强,矿石国际危机下仍高估

数据来源:wind资讯,mysteel,安粮期货研究所 四、观点总结 铁矿石在此轮疫情下相对较坚挺,由于前期疫情对供需影响不均衡,而后期巴西矿山供给、发货有望回暖,关注库存回升拐点,需求后期受钢厂检修打压,供需环境转换。全球复工后,疫情反弹对资本市场存不确定影响,铁矿石面临高位风险,上行测压须谨慎对待。 安粮期货 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);