内容提要: 1、5月饲料成本均价预计环比持稳。 2、畜肉供应偏紧,价格偏高存在消费溢出,继续利好禽肉禽蛋替代性消费。 3、养殖利润维持7周盈利,且环比3月盈利水平改善,前期积压禽类集中出栏后,后市出栏预计恢复正常,利空影响转淡。 4、蛋鸡苗价格连续2周回调但仍处历史同期最高水平,显示产业看涨远月,补栏积极性良好;结合鸡蛋(2836, -51.00, -1.77%)各月份合约期价走势判断,市场整体5-9月份期价逐步回升。 策略方案: | 单边操作策略 | 短线 | 套利操作策略 | 中线 | | 操作品种合约 | 鸡蛋06合约 | 操作品种合约 | 鸡蛋06、09合约 | | 操作方向 | 逢高做空 | 操作方向 | 空06多09 | | 入场价区 | 3120元/500千克 | 入场价区 | -1030元/500千克 | | 目标价区 | 3000元/500千克 | 目标价区 | -1150元/500千克 | | 止损价区 | 3150元/500千克 | 止损价区 | -990元/500千克 |

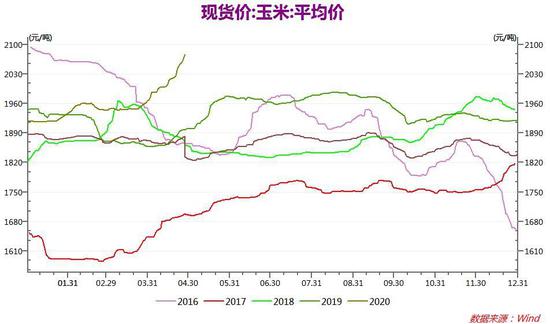

风险提示: 1、环保政策和肺炎疫情 2、产销区异常天气 3、贸易摩擦以及宏观经济风险 5月蛋鸡饲料价格预期持稳,对鸡蛋成本支撑一般;五一小长假临近而蛋价下跌走货偏弱,显示假期行情或落空,预计肺炎疫情将继续抑制部分餐饮消费,5月鲜蛋价格整体仍运行于历史同期中等偏低水平;蛋鸡苗价格结束连涨窄幅回调,但当前价格水平仍处于历史同期最高水平,显示产业方面补栏积极性良好,对远月存在一定乐观预期;预计3月份积压的禽类集中出栏后,后市出栏节奏恢复正常,利空影响转淡;CPI食品类中鸡蛋价格环比走弱,积极宏观政策下,预计二季度通缩可能不大,对蛋价形成一定支撑;当前市场畜肉有效供应仍偏紧,继续利好禽肉禽蛋替代性消费;结合鸡蛋各月份合约期价走势判断,市场整体预期5-9月份期价逐步回升。 一、基本面分析 (一)饲料成本分析 4月份玉米(2050, 1.00, 0.05%)现货价整体延续上涨趋势,价格整体处于过去5年同期最高水平,截至4月28日玉米现货价格报2076.46元/吨,环比上月同期涨幅6.2%。美国农业部(USDA)公布的4月供需报告显示:中国2019/20年度玉米产量预估为2.6077亿吨,3月预估为2.6077亿吨。随着交通管制逐渐放宽,主产区玉米售粮进入尾声,4月份中储粮玉米拍卖成交率稳中向好,显示贸易商存在一定看涨预期。农业农村部发布《2020年4月中国农产品供需形势分析》,农业农村部发布《2020年4月中国农产品供需形势分析》,调增玉米进口量100万吨,按照双方第一阶段经贸协议,自2020年3月2日起,中国开展了对美加征征税商品市场化采购排除工作,其中包括玉米和高粱等产品,征税排除后内外价差可能扩大,预计玉米进口将有所增加;工业消费8250万吨,比上月预测值调减200万吨,主要是国际油价下跌、经济下行压力加大等对玉米深加工企业生产影响,预计减少原料需求;年度结余变化减少到1408万吨。整体来看玉米延续去库存,当前玉米临储拍卖待定,市场存在一定观望情绪,预计政策落地后玉米回调后市维持看涨。 鸡蛋饲料原料玉米成本价格走势图

数据来源:万德数据 鸡蛋饲料原料豆粕(2697, -34.00, -1.24%)成本价格走势图

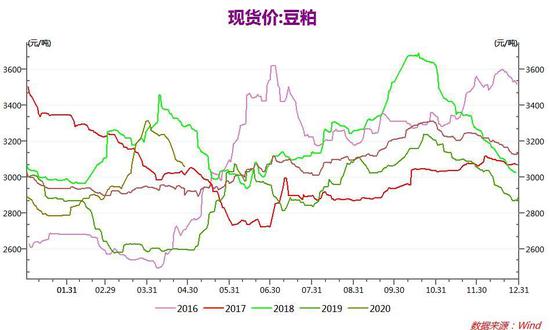

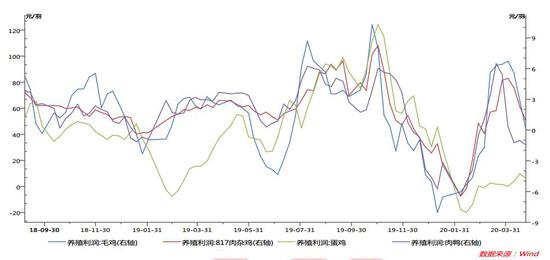

数据来源:万德数据 全球大豆(4532, -11.00, -0.24%)供需格局因双方贸易摩擦改变。4月豆粕价格明显走弱,截至4月28日,豆粕现货价格报3056.86元/吨,环比上月同期跌幅5.4%,价格整体处于过去5年同期中等偏高水平。4月14日,中国海关总署新闻发言人、统计分析司司长李魁文称,中国一季度进口大豆同比增长6.2%至1779.2万吨。其中3月进口大豆428万吨,低于去年同期的491万吨,创下2015年2月以来的最低水平。2020年第一季度自美进口大豆781.4万吨,同比增长2.1倍。据布瑞克数据显示,二季度大豆进口到港船报数据为2642万吨,去年同期为2480万吨,增幅为6.5%,预计进口量增加将利空豆类产品价格,需持续关注双方贸易第一阶段协定执行情况以及进口大豆实际到港数量。 总体来看,5月玉米短期回调后市看涨而豆粕期现价格存在一定看跌预期,预计未来蛋鸡饲料价格整体持稳。 (二)养殖利润分析 据农业农村部对全国400个定点监测县数据汇总,2020年3月份全国能繁母猪存栏环比增长2.8%,这是自去年10月份以来,能繁母猪存栏连续6个月增长。2月能繁母猪存栏数量较去年9月低谷增幅10.05%。截至2020年2月全国月度生猪存栏数量报20999.8万头,月度环比增幅2.8%,较2019年同期降幅28.1%;2019年12月-2月期间屠宰量共计3794.2,去年同期报6015.24万头,同比降幅36.92%;综合以上信息,上半年禽肉将继续平衡动物蛋白的供应缺口以及自身供需波动。 根据农村农业部数据,一季度,家禽生产实现增长。全国肉鸡出栏同比增长4.8%,其中3月份出栏同比增速超过了29%,说明2月份积压的家禽在3月份都出栏;一季度鸡蛋的产量同比增长了1.6%,其中3月份的鸡蛋产量同比增长了5.7%。据商务部监测,4月13日至19日全国食用农产品市场价格比前一周下降0.1%,连续8周回落,累计降幅7.5%。 华储网发布通知4月29日组织实施中央储备冻猪肉投放工作,出库投放竞价交易2万吨,这将是年内第17批投放的中央储备冻猪肉,届时累计投放量将达33万吨。国家发改委通过增加储备肉投放等措施加大了市场猪肉供给,同时生猪产能不断恢复将为猪肉价格企稳回落提供有力的保障。2019年中国肉类产品的进口增长较快,其中全年进口猪肉210.8万吨,增幅为75%,主要来自西班牙、德国等欧盟国家以及美国、加拿大和巴西;根据海关总署最新数据,一季度在进口方面,随着双方第一阶段经贸协议的逐步落地,大豆、猪肉、棉花(11525, -15.00, -0.13%)等商品自美进口增长迅速,其中进口猪肉16.8万吨,增加6.4倍;预计生猪养殖利润高企,未来肉类进口存在增量空间,进口增量难以完全满足供应缺口,且畜肉价格偏高存在一定消费溢出效应,植物蛋白转化动物蛋白效益转好,将继续对淘汰鸡和鸡蛋现货价格形成支撑。 根据Wind数据,截止4月24日毛鸡、817肉杂鸡、蛋鸡和肉鸭整体回落,养殖利润分别为0.09元/羽、0.97元/羽、6.2元/羽和-1.43元/羽,环比上月同期除蛋鸡以外其余出现盈利下降甚至转亏现象,整体盈利水平处于历史同期中等以及偏低水平。据商务部监测,4月13日至19日全国食用农产品市场价格比前一周下降0.1%,连续8周回落,累计降幅7.5%,其中禽产品价格小幅上涨。由于春节假期期间活禽交易受限,对肉禽市场造成一定的冲击,在各地区有条件恢复活禽交易后,肉禽市场经历了集中出栏导致价格出现回调,预计随着出栏逐步企稳,价格有望止跌回升。鉴于生猪养殖恢复周期较长,国储冻猪肉的投放也只是阶段性的,畜肉价格偏高以及消费溢出效应对远期禽蛋禽肉价格仍有支撑作用。 肉禽养殖利润走势图

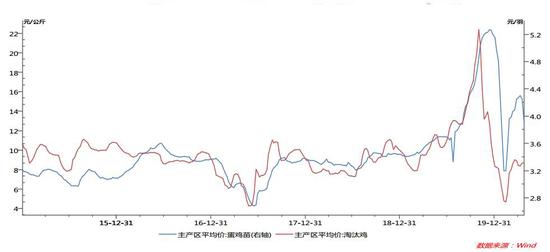

数据来源:万德数据 4月份蛋鸡苗价格结束了8周连涨后连续2周回调,截至4月24日蛋鸡苗价格报3.9元/羽,价格水平仍处于过去5年同期最高水平;4月份淘汰鸡价格前抑后扬,截至4月24日淘汰鸡价格报8.7元/公斤,价格较3月最高9元/公斤稳中有降,价格水平处于过去5年同期中等水平;预计随着企业复工屠宰业务恢复以及部分地区有条件放开活禽交易,经历了3月集中淘汰,后市淘汰鸡价格有望稳中向好;蛋鸡苗价格仍处于同期最高水平,尽管近期补栏积极性略有下降,但产业对远月鸡蛋消费需求仍存在一定乐观预期。 淘汰鸡和蛋鸡苗主产区均价走势图

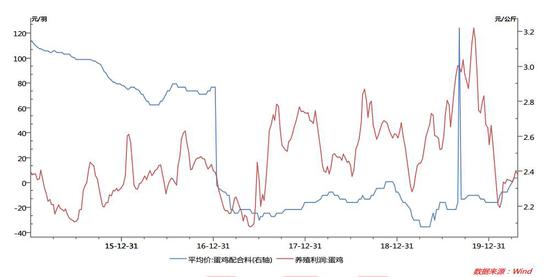

数据来源:万德数据 养殖利润主要是受养殖成本和蛋价共同作用的结果,通过观察蛋价养殖利润变化图,4月蛋鸡配合料价格基本持平、饲料成本支撑一般,而蛋鸡养殖利润连续7周维持盈利状态,且盈利水平较3月份有所好转;随着肉禽交易稳步恢复,淘汰鸡回款效率较前期提高,而蛋价整体处于历史同期中等偏低水平,养殖企业短期现金流压力有所缓解;五一小长假临近而蛋价短暂止跌后再度走弱,随着复工复学推进,预计5月养殖利润稳中向好。 蛋鸡养殖利润变化图

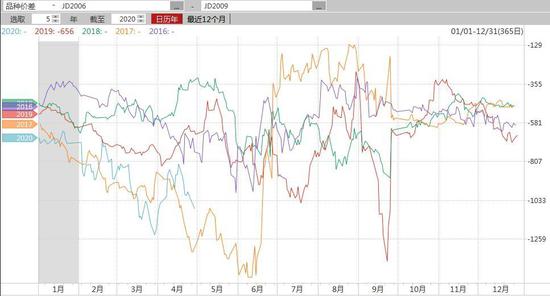

数据来源:万德数据 结合鸡蛋各月份合约期价走势判断,市场预期维持5至9月合约期价逐步回升的格局,其中7月与8月和9月合约间期价差价最大。综合来看,价格运行整体符合历年季节性规律。蛋鸡苗价格仍处于历史同期最高水平也验证了市场看涨后市的观点,但考虑到五一小长假备货,鲜蛋价格短暂止跌后再度走弱,对于端午节假期行情建议暂时持谨慎态度,后市主要看向宏观经济走向(CPI食品类)以及肺炎疫情的拐点。 大商所鸡蛋各月份合约收盘价走势图

数据来源:布瑞克数据 (三)鸡龄结构分析 卓创数据显示,截止2020年3月,全国在产蛋鸡存栏13.348亿只,环比上涨0.99%,同比上涨10.64%。随着新开产蛋鸡的逐步增多,鸡龄结构年轻化。根据农村农业部数据,一季度鸡蛋的产量同比增长了1.6%,其中3月份的鸡蛋产量同比增长了5.7%。考虑到4月蛋鸡苗价格维持历史同期最高水平,显示4月份养殖企业育雏鸡补栏积极性良好,市场对远月行情存在一定乐观情绪。 2019年四季度年育雏鸡补栏量2.85亿只,环比三季度年育雏鸡补栏量2.59亿只增幅10.04%,环比去年同期2.01亿只增幅41.8%,预计2020年一季度新开产蛋鸡数量增多,带来一定供应压力。考虑到2018年四季度补栏量较历史同期偏少,按照蛋鸡养殖周期测算,预计2020年二季度可淘老鸡数量2.01亿只环比一季度降幅18%,预计将对二季度淘汰鸡的价格形成一定支撑,经过3月禽类集中淘汰,以及后市淘汰恢复正常节奏,对禽肉禽蛋价格形成利好。 考虑到蛋鸡、肉鸡和生猪主要饲料的同源性、以及生猪养殖变现周期长的特点,预计短期生猪有效供应维持稳中偏弱的格局,可淘蛋鸡和鸡蛋作为一种植物蛋白转化为动物蛋白的高效渠道,对可淘蛋鸡和鸡蛋价格形成支撑。 全国在产蛋鸡存栏量变化图

数据来源:芝华数据 育雏鸡补栏量

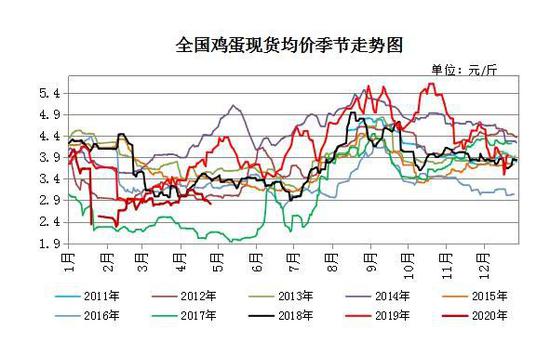

数据来源:芝华数据 二、现货价格季节性分析 3月份鸡蛋现货价格最低报2687元/500千克,最高价报2942元/500千克,截止4月29日,4月鲜蛋最高价报3138元/500千克,最低价报2814元/500千克,通过对比价格走势图可以发现,4月份高低价较3月份高低价出现抬升。随着五一小长假临近,鲜蛋价格短暂止跌后再度走弱,市场走货情况稳中偏弱,整体来看五一假期需求拉动预期或落空。肺炎疫情以来全行业生产及消费均受到不同程度的影响,对应鸡蛋来说,除非国内疫情出现拐点,学校开学以及工厂全面复工,否则短期餐饮方面的集中消费需求难以释放,鸡蛋农贸市场走货情况难有提振。 4月10日统计局公布2020年3月通胀数据,同比情况:由于市场供应充足,鸡蛋、水产品和鲜果价格分别下降5.1%、3.5%和0.2%。综合来看,积极宏观调控政策下二季度通缩风险有限,也将给鸡蛋的期现价格带来一定支撑。 综合来看,前期积压的禽类集中出栏后,后市预计恢复正常节奏,蛋价利空影响逐渐消化,复工复学的预期下鸡蛋和淘汰鸡消费逐渐企稳,但肺炎疫情影响下部分餐饮消费仍然偏弱,预计5月鲜蛋价格整体运行于历史同期的中等偏低水平。 鸡蛋价格季节性变化图

数据来源:万德数据&芝华数据 三、主流资金行为分析 4月鸡蛋06合约期价走冲高走弱,合约前20名主流持仓维持净空持仓,净空单量整体震荡减少,显示当前主流资金对于后市看涨信心的不足;预计5月鸡蛋06合约期价3050元/500千克附近存在一定支撑,3230元/500千克存在一定压力。4月鸡蛋09合约随着期价走弱,净持仓多空转换,整体维持在低净多,同样显示短期看涨预期偏弱,4090元/500千克存在短期支撑,上方4220元/500千克短期承压。 大连商品鸡蛋2006合约前20名净持仓变化图

数据来源:万德数据 大连商品鸡蛋2009合约前20名净持仓变化图

数据来源:万德数据 四、期货走势技术分析 4月份鸡蛋06合约冲高走弱,当前MACD长短均线运行于零轴下方,且绿柱呈现延伸态势,预计筑底企稳尚需时间,预计5月份止跌后有望向上测试3200元/500千克压力情况,重点关注端午节备货行情能否出现。4月份鸡蛋09期货价格整体震荡走弱,月度跌幅0.36%;MACD长短均线均运行于零轴下方,绿柱呈现缩窄态势,预计短期期价出现止跌可能,4250元/500千克一线形成短期压力位,而下方4080元/500千克一线存在中线支撑,预计5月期价或筑底回升测试4200元/500千克压力情况,重点关注肺炎疫情拐点。 大连商品交易所鸡蛋2006合约日K线图

大连商品交易所鸡蛋2009合约日K线图

五、2020年5月鸡蛋市场展望及期货策略建议 5月份蛋鸡饲料玉米或先抑后扬和豆粕存在跌价预期,饲料成本预期持稳,对鲜蛋价格支撑一般;预计随着5月复工复学的持续推进,鸡蛋消费需求有望出现好转,但部分餐饮需求仍受疫情限制,预计鲜蛋价格处于历史同期中等偏低水平;随着前期积压的禽类集中淘汰,对禽肉和禽蛋的利空影响转淡,后市可淘老鸡数量环比一季度偏少,一定程度对鲜蛋价格形成支撑;预计二季度生猪存栏整体仍然同比去年偏弱,继续利好禽蛋禽肉的消费需求;随着能繁母猪连续6个月回升,预计对远月猪价形成一定利空。蛋鸡养殖利润连续7周盈利且盈利幅度较3月有改善,4月份蛋鸡苗价格仍处于历史同期最高水平,显示市场对远月存在一定乐观预期,补栏积极性良好。根据鸡蛋各月份期价走势,市场维持5-9月份价格震荡上行预期;预计随着鸡蛋消费好转以及淘汰鸡回款效率上升,未来蛋鸡养殖利润整体稳中向好。 操作建议方面: 1、投机策略 对于短线操作者,建议06合约3120元/500千克附近轻仓卖出,止损参考3150元/500千克,目标3020元/500千克。 2、套利策略 从鸡蛋各合约期价来看,市场预期5至9月份蛋价逐渐回升;4月份蛋鸡苗价格仍处于历史同期最高水平,显示补栏积极性良好,远月存在一定乐观预期;五一小长假行情或落空,预计6-9合约短期维持近弱而远强的格局,短期来看,预计5月份6-9合约价差绝对值延续走高。建议于价差-1030元/500千克附近介入卖06合约多09合约跨期套利,止损价差参考-990元/500千克,目标价差参考-1150元/500千克。

3、套保策略 通过观察鸡蛋09合约以及作为蛋鸡饲料主要组成的玉米09合约期价的比值走势图,可以发现当前品种比值处于历史同期最低水平,通过对比鸡蛋和玉米主要合约的期价走势,鸡蛋09合约月度跌幅0.36%而玉米月度涨幅2.25%,显示市场对鸡蛋看跌而看多玉米,可以通过锁定鸡蛋/玉米期价比值来实现蛋鸡养殖利润的保值,建议鸡蛋09合约期价/玉米09合约期价比值为2.07附近入手,买入玉米09合约的同时卖出鸡蛋09合约,止损比值参考2.1,目标比值参考1.97。

瑞达期货 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: