内容提要: 1、燃料油产量呈现增长 3月燃料油产量为242.2万吨,较上年同期增长22.3%;1-3月燃料油产量为705.5万吨,较上年同期增长27.5%。国内燃料油出口退税业务陆续开展,炼厂低硫燃料油产能逐步释放,燃料油产量呈现增长态势。 2、新加坡燃油库存呈现下降 截至4月22日当周,新加坡包括燃料油及低硫含蜡残油在内的残渣燃料油库存为2232.9万桶,较上月下降245.4万桶,环比降幅为9.9%,同比下降8.2%。新加坡燃料油库存呈现下降,轻质馏分油及中质馏分油库存环比呈现回升。 3、新加坡燃料油销售增长 据统计,低硫燃料的销量占3月份总销量的83%,其中,低硫燃料油的销售额占比为71%,船用轻柴油(MGO)占比为12%;而高硫燃料油约占总销量的17%。3月新加坡船用燃料油销售量环比增长11.4%,LSFO及LSMGO销售量保持增长,MFO船用油销售量处于低位。 策略方案: | 单边操作策略 | | 套利操作策略 | | | 操作品种合约 | FU2009 | 操作品种合约 | | | 操作方向 | 做空 | 操作方向 | | | 入场价区 | 1480 | 入场价区 | | | 目标价区 | 1750 | 目标价区 | | | 止损价区 | 1410 | 止损价区 | |

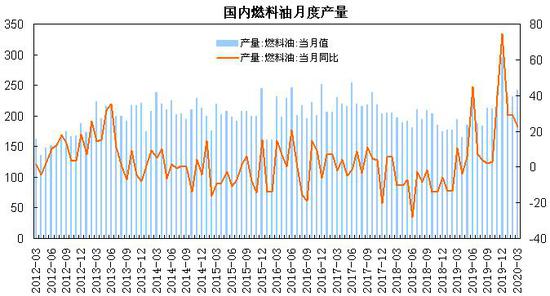

一、基本面分析 1、国内产量情况 国家统计局数据显示,3月原油加工量为5004万吨,同比下降6.6%;1-3月原油加工量累计为14928万吨,同比下跌4.6%。3月燃料油产量为242.2万吨,较上年同期增长22.3%;1-3月燃料油产量为705.5万吨,较上年同期增长27.5%。 2月国内燃料油出口退税业务陆续开展,炼厂低硫燃料油产能逐步释放,燃料油产量呈现增长态势。 图1:国内燃料油产量

2、国内进口情况 中国海关总署公布的数据显示,1-2月中国燃料油进口量为271.73万吨,同比下降1.6%;。1-2月燃料油出口量为156.15万吨,同比增长18.6%。 据隆众资讯,目前国内各大港口供应量主要以低硫燃料油为主,高硫燃料油供应则集中在国内主要的供油商如中船燃和中石化燃料油企业,整体需求量较少。另外,2020年开始国内炼厂陆续开启供应保税低硫燃料油流程,且2月份保税船燃出口退税政策正式实施,国内炼厂1-2月份生产并通过出口操作至保税库领域的低硫船用燃料油数量达8-10万吨。当前我国的船燃供应仍依赖于进口,3月份随着海外卫生事件蔓延,中国进口燃料油水平下滑明显,而保税船燃本月消费量仍维持在90万吨左右水平,国内炼厂资源供应提升将支撑国内保税船燃市场。 图2:国内燃料油进口量

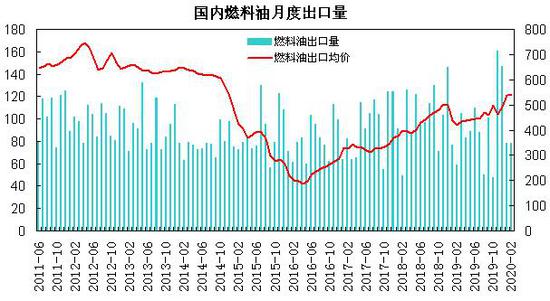

图3:国内燃料油出口量

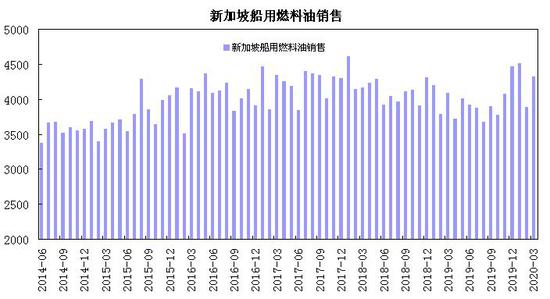

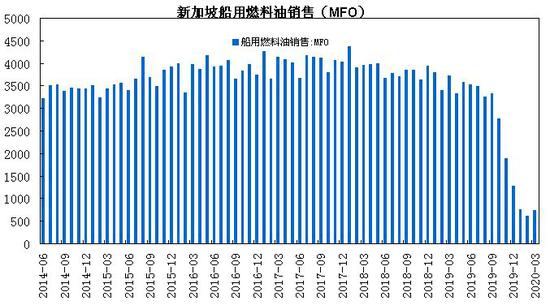

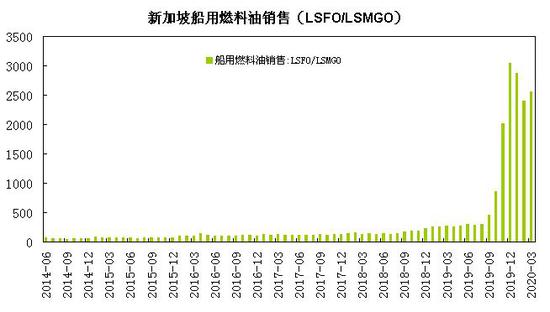

3、新加坡供应状况 据数据显示,3月新加坡船用燃料油销售量为422.2万吨,同比增长5.7%;其中,3月船用燃料油MFO销售量为73.8万吨,同比下降80.1%;3月船用燃料油LSFO及LSMGO销售量为256.1万吨,同比增长851.7%。1-3月新加坡船用燃料油销售量总计为1271.7万吨,同比增长5.4%;1-3月船用燃料油MFO销售量累计为212.3万吨,同比下降80.5%;1-3月船用燃料油LSFO及LSMGO销售量累计为783.2万吨,同比增长890.2%。 据统计,低硫燃料的销量占3月份总销量的83%,其中,低硫燃料油的销售额占比为71%,船用轻柴油(MGO)占比为12%;而高硫燃料油约占总销量的17%。3月新加坡船用燃料油销售量环比增长11.4%,LSFO及LSMGO销售量保持增长,MFO船用油销售量处于低位。 图4:新加坡船用燃料油销售

图5:新加坡船用燃料油销售(MFO)

图6:新加坡船用燃料油销售(LSFO/LSMGO)

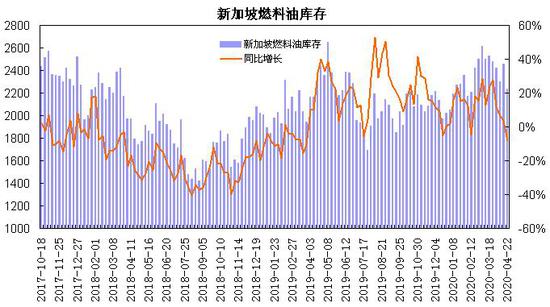

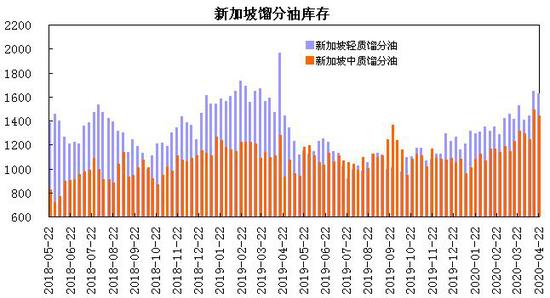

4、新加坡库存 新加坡企业发展局(ESG)公布的数据显示,截至4月22日当周,新加坡包括燃料油及低硫含蜡残油在内的残渣燃料油(沥青(2352, 56.00, 2.44%)除外)库存为2232.9万桶,较上月下降245.4万桶,环比降幅为9.9%,同比下降8.2%。包括石脑油、汽油、重整油在内的轻质馏分油库存为1627.3万桶,较上月增加102.8万桶,环比增幅为6.7%,较上年同期增长12.7%;新加坡中质馏分油库存为1444.2万桶,较上月增加131.5万桶,环比增幅为10%,较上年同期增长54.6%。 新加坡燃料油库存较上月呈现下降,轻质馏分油及中质馏分油库存环比呈现回升。 图7:新加坡燃料油库存

图8:新加坡馏分油库存

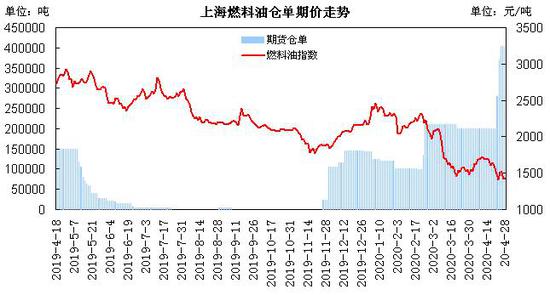

5、燃料油仓单 截至4月28日,上海期货交易所的燃料油期货仓单共计403350吨,较上月增加200740吨,环比增幅为100.3%;理论可用库容量为503650吨。4月燃料油期货仓单大幅增加,对近月合约期价构成压力。 图9:上期所燃料油仓单

6、海运指数 波罗的海贸易海运交易所公布的数据显示,截至4月24日,波罗的海干散货运费指数(BDI)为665点,较上月上涨39点,环比涨幅为6.2%,同比跌幅为21.8%。其中好望角型运费指数(BCI)为964点,环比涨幅为372.6%,同比涨幅为48.8%;巴拿马型运费指数(BPI)为747点,环比跌幅为1.3%,同比跌幅为36.5%;超级大灵便型运费指数(BSI)为388点,环比跌幅为31.7%,同比跌幅为49.8%;小灵便型运费指数(BHSI)为247点,环比跌幅为34.1%,同比跌幅为36.9%。 4月份BDI指数震荡回升,欧美疫情持续扩散影响集装箱运量承压;好望角型运费大幅上涨,巴拿马型船市场略有降温,超灵便型船租金持续处于低位。 图10:波罗的海干散货指数

二、观点总结 全球新冠疫情持续扩散对短期原油需求构成负面冲击,,全球储油空间逐步逼近上限,短期油市面临去库存压力,这对原油近月合约期价构成较强压制,而全球货币宽松政策、欧佩克+开始执行减产协议以及欧美疫情出现改善迹象复工预期上升,预计国际原油期价呈现低位宽幅震荡走势,布伦特原油价格处于16美元/桶至32美元/桶区间运行。供需端,国内低硫燃料油产能投产,燃料油产量保持增长;3月新加坡燃料油销售量上升,低硫燃料油销售量保持增长,高硫燃料油销售量低位企稳;低硫与高硫价差降至低位水平,上期所燃料油仓单大幅增加,对燃料油期价构成压制。预计上海燃料油期货合约处于1200-1800元/吨区间运行。 图11:上海燃料油主力合约走势

三、操作策略 预计燃料油期价呈现低位震荡走势,采取反弹短空交易的策略。技术上,FU2009合约期价考验1200区域支撑;上方面临1700-1800区域压力,预计5月份主要处于1200-1800区间波动。 1、短线策略 4月份燃料油主力合约呈现震荡下探走势,整体波动率较上月缩窄,月度波动幅度在400左右,月度波动幅度在28%左右,周度波动幅度在80-230区间,周均波动幅度约175左右,日线波动幅度在28-147区间,日均波动幅度约70左右。预计5月上海燃料油期价延续低位震荡走势,建议日内交易以30-100区间为宜,周度交易以100-180区间为宜;注重节奏的把握及仓位控制,作好资金管理。 2、中线交易策略 (1)资金管理:本次交易拟投入总资金的10%-20%,分批建仓后持仓金额比例不超出总资金的25%。 (2)持仓成本:FU2009合约采取反弹短空策略,建仓区间1700-1740元/吨,持仓成本控制在1720元/吨左右。 (3)风险控制:若收盘价破1840元/吨,对全部头寸作止损处理。 (4)持仓周期:本次交易持仓预计1个月,视行情变化及基本面情况进行调整。 (5)止盈计划:当期价向我们策略方向运行,目标看向1360元/吨。视盘面状况及技术走势可滚动交易,逐步获利止盈。 (6)风险收益比评估:预期风险收益比为3:1。 【风险因素】 (1)全球疫情缓和 风险情绪升温 (2)航运需求大幅上升 (3)新加坡燃料油库存超预期下降 3、企业套保策略 5月份,燃料油贸易企业可待FU2009合约期价处于1700至1800元/吨时,适当介入卖出套保;防范未来燃料油价格下跌,锁定销售利润。 瑞达期货 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: