主要结论 国内来看,远端领跌近端、期货领跌现货的结构所呈现出来的市场交易的主线更偏向未来预期的压力。这种压力来自于:外盘价格崩塌、内外价差已经上升到偏高水平后,5月贸易救济征税的取消导致配额外进口糖源成本断崖式下跌,从而对国内市场形成冲击。同时,现货方面,尽管集团有一定挺价意愿,但受制于淡季因素及疫情对消费的现实抑制作用,现货缺乏向上的驱动和时间窗口,只能被动的、抵抗式向下跟随。而4月下旬以来现货报价加速下调,意味着这种矛盾将以制糖集团低头的方式来释放,短期期现货价格将延续弱势,但与此同时,这也将打消中间商及下游的补库顾虑。而从整个榨季来看,若走私及进口许可证不意外增加,全年整体供需格局仍以平衡为主,而当下的盘面价格低于主流的制糖成本,已经具备一定的投资价值。后期,随着疫情不利影响的衰减及消费的逐步回归,叠加5月政策调整的落地,白糖(5077, -1.00, -0.02%)反而有望迎来较好的买入机会。 国际方面,泰国产量已经确定、印度产量开始上修产量,对本季减产的交易已经结束;而随着新冠疫情在海外扩散,实施封锁措施的国家越来越多,对消费的冲击变成当下的现实问题。另外,巴西新榨季开启,原油暴跌、雷亚尔贬值等宏观参数成为食糖价格重估的短期主导因素,由此引发的糖醇比及糖产量的上升,也基本抹去了早前众多机构所预估的全球产需缺口。因此,全球产需已经倾向于平衡。 操作建议:SR91价差关注回调正套机会。单边等待9月买入机会。 一、行情回顾 4月以来郑糖继续下行趋势,并接连打破各技术性支撑位,截至4月24日,主力9月合约已经跌至5100以下,较1月中旬的高点下跌14%。伴随着绝对价格的下跌,郑糖期限曲线呈现出反向结构逐渐变陡的态势,体现在月差上就是远月减远月的价差不断走高,其中59价差走高尤其明显。这种价格及价差的变化所体现出来的就是市场更倾向于对未来预期进行悲观定价,而这种悲观预期来来自于5月22日之后,进口食糖的贸易保障措施征税取消后,市场可能面临进口低价糖源的冲击。国际糖市方面,4月ICE原糖期货走出震荡下跌的结构,并创出新低。尽管从绝对价格来看,目前原糖价格已经大幅低于主要产糖国的成本,但现实需求压力、巴西原油暴跌、雷亚尔贬值使得原糖短期回天无力。 图:郑糖主力合约走势

数据来源:WIND 国信期货 图:ICE期糖主力合约走势

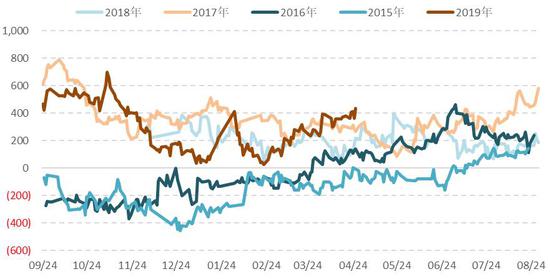

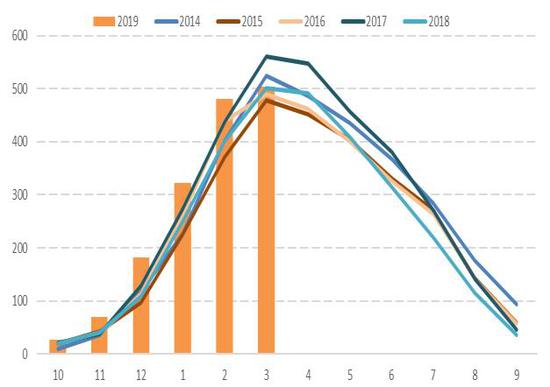

数据来源:WIND 国信期货 二、国内市场分析 1、工业库存进入下降周期 集团挺价意愿有所松动 根据糖业协会的统计,截至3月底国内白糖工业库存为504万吨,同比增加约4万吨。由于本榨季开榨提前接近一个月,各产区收榨也相应提前,尤其进入4月以来,国内基本只有云南还在继续维持生产,这意味着整体4月的产量不会太高,因此,从工业库存考虑,4月将进入去库存阶段。而最大的产区广西,则在3月底就已经开始去库存。根糖协数据,截至3月底,广西的工业库存为313万吨,环比下降15万吨,同比也减少9万吨。 3月以来,国内糖市走出趋势性下跌行情,但现货基差却明显走高,这表明集团挺价意愿较强。但进入4月下旬以来,随着消费恢复力度仍不及预期及5月征税调整时间的临近,制糖集团现货报价下调有所加快,挺价意愿有所松动。制糖企业的这种调价行为是否会进一步演变为大规模降价去库的行为呢?我们认为可能怀不大,主要原因在于,制糖集团整体上前期售糖价格较高,利润较好,蔗款兑付进度不错,资金方面的现实压力不大,无形成负反馈的条件。 图:现货对9月基差

数据来源:Wind 国信期货 图:工业库存(单位:万吨)

数据来源:Wind 国信期货 2、进口增加 后期关注进口政策调整 根据海关统计,3月份进口食糖8万吨,同比增加2万吨。2020年1-3月累计进口40万吨,同比增加20万吨。2019/2020榨季至3月累计进口食糖139万吨,同比增加34万吨。2020年我国食糖配额内许可证为195万吨,此前市场预计配额外食糖进口额度将提高到200万吨,由于消费的疲弱,配额外许可证预计135万吨。另外市场对于贸易救济措施结束后征税的变化也较为关注,目前市场上普遍预期2020年5月之后加征的贸易保障征税将要取消,后期须继续关注是否会出现预期之外的情况。 图:食糖单月进口量(单位:万吨)

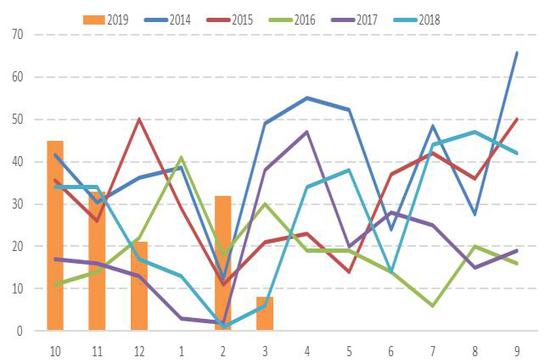

数据来源:中国海关 国信期货 图:食糖进口利润(单位:元/吨)

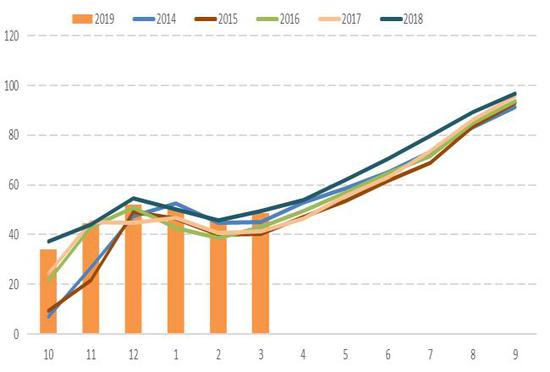

数据来源:Wind 国信期货 3、3月销售大幅下降 后期消费预计有所恢复 根据糖业协会的统计,2020年3月国内食糖销售量为75万吨,同比下降近一半,2019/20榨季截至3月累计销糖量为477万吨,同比减少13万吨,销糖率为48.61万吨,同比下降0.8个百分点。3月的销糖量大幅下滑的主要原因在于:一方面去年由于降增值税的原因,3月销售数量偏高;另一方面,本榨季前几个月中间商备货较多,而恰好碰上新冠疫情影响导致消费下降。不过,往前来看,随着国内疫情影响的淡化,后期消费将逐步回归,销售回升的概率也较大。 图:单月销糖量(单位:万吨)

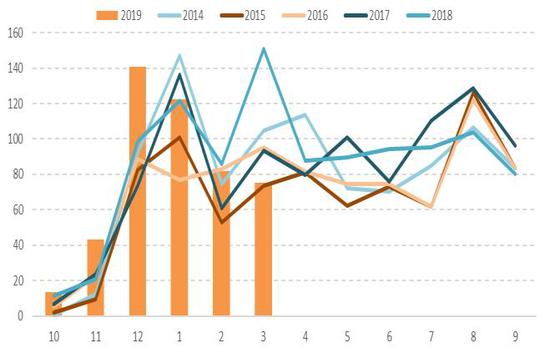

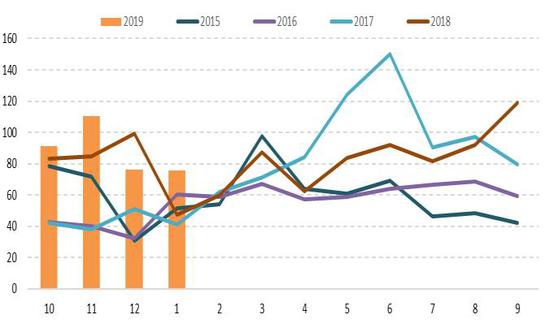

数据来源:糖业协会 国信期货 图:国内食糖销糖率(单位:%)

数据来源:糖业协会 国信期货 三、国际市场分析 1、巴西产量预估大幅调升 由于国际原油价格的暴跌,巴西石油公司将汽油的价格不断下调。本年初至今,巴西石油公司的汽油价格累计跌幅超过了50%。尽管加油站的价格下跌速度较慢,年内也累计下跌10%左右。汽油价格的不断下跌,使得作为竞争品的燃料乙醇的价格也不断走低。与此同时,由于疫情的大流行、国内政治和经济危机不断,巴西本币雷亚尔汇率也不断贬值,这使得以美元计价食糖折算成雷亚尔后价格仍能维持在较高水平,进而使得食糖生产较乙醇生产的优势大幅上升。根据贸易商嘉利高的测算,截至4月22日,巴西含水乙醇折糖平价为8.93美分,而食糖价格为9.75美分,制糖收入高于乙醇收入约0.8美分。 图:巴西糖醇比价优势(单位:美分)

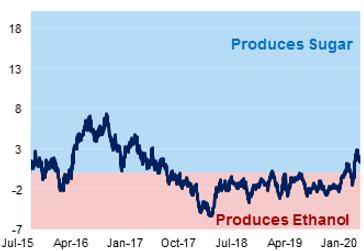

数据来源:嘉利高 国信期货 图:巴西汇率变化(单位:雷亚尔/美元)

数据来源:WIND 国信期货 由于食糖生产优势明显,巴西糖厂也将不断调高制糖比例。目前,已有不少机构将巴西中南部2020/21榨季甘蔗制糖比的预估上调到43-46%区间,由此将导致食糖产量上升800-1000万吨。巴西当地机构Archer预计,巴西中南部2020/21榨季产糖量将达到3580万吨,同比增长35%,乙醇产量为262亿升,同比下降超过20%。总体来看,巴西未来制糖比及糖产量上升是基本确定的,但要注意部分糖厂可能出现财务困难,使得实际榨蔗量下降,导致产量增长幅度低于预期。 图:巴西制糖比(单位:%)

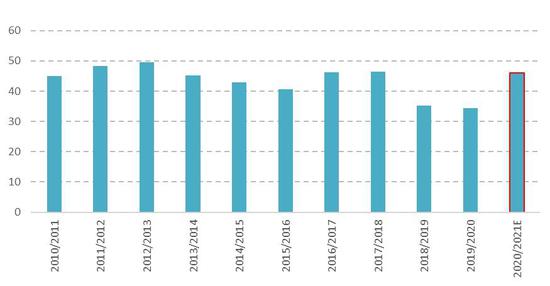

数据来源:嘉利高 国信期货 图:巴西中南部食糖产量(单位:万吨)

数据来源:WIND 国信期货 2、印度出口目标预计难实现 季风降雨有望恢复正常 印度糖厂协会(ISMA)最新公布的数据显示,2019/2020年制糖期截至4月15日,印度糖厂累计产糖2478万吨,较去年同期减少640万吨,因受旱情影响的产区甘蔗产量下滑。2月25日,印度糖厂协会预估2019/2020榨季印度预计产糖2650万吨,较之前的预估上调50万吨。印度2019/20年度的出口目标为600万吨,但由于国际糖价的暴跌,印度出口价格优势不明显,加之印度国内疫情扩散,交通、码头等运营均受到较大影响,预计全年出口可能在450万吨左右。 根据印度气象部门的预测,印度2020年西南季风降雨量预计处于正常水平的可能性为41%,高于与超过正常水平的可能性为21%和9%,低于正常水平与匮乏的可能性为20%和9%。总体来看,实现正常的降雨的可能性较高,因此,印度2020/21榨季食糖产量预计将大幅恢复,甚至有机构预计将达到3300万吨的新高。 图:印度糖产量(单位:万吨)

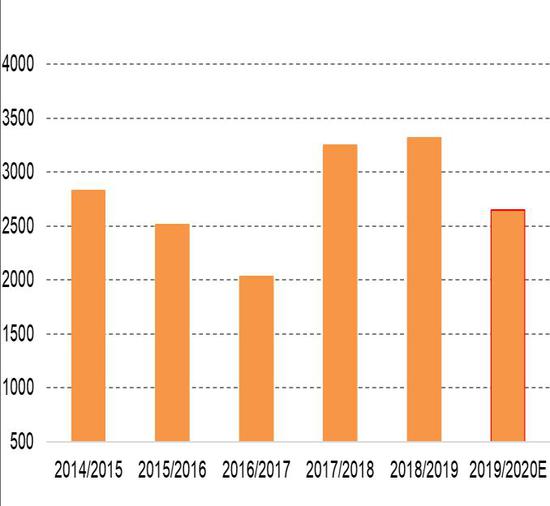

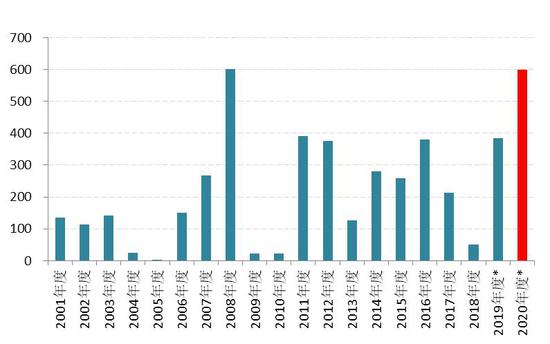

数据来源:ISMA 国信期货 图:印度出口量(单位:万吨)

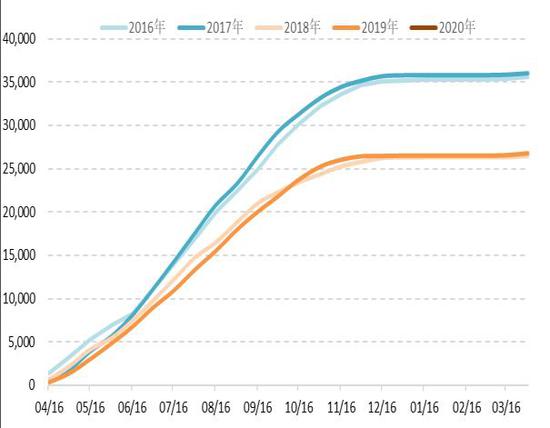

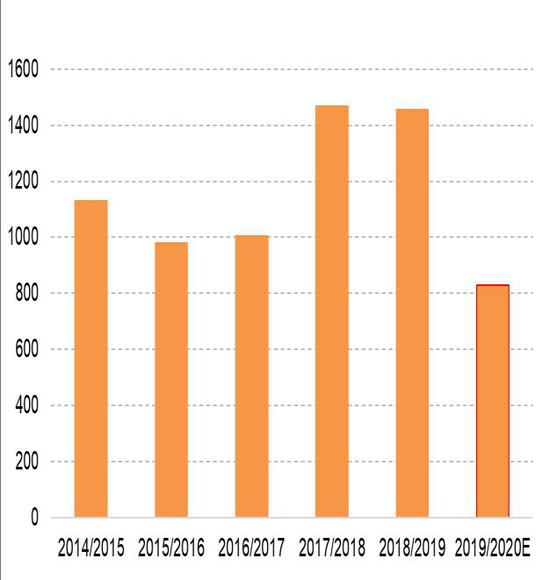

数据来源:ISMA 国信期货 3、泰国产量锐减 出口增长 泰国2019/20榨季已经结束,最终榨蔗7490万吨,同比减少5610万吨,最终产量827万吨,同比减少630万吨。截止3月底本榨季累计出口糖461.53万吨,比去年同期多了整整100万吨,其中出口原糖270万吨,出口精炼糖169.83万吨。根据USDA的预估,经过旱情严重的2019/20年后,泰国20/21榨季产量数值预计出现回升,其中甘蔗种植面积预计为176万公顷,同比略提高1.1%,甘蔗产量预计为1.2亿吨,同比增加57.9%。 图:泰国出口量(单位:万吨)

数据来源:泰国工业部 国信期货 图:泰国糖产量(单位:千吨)

数据来源:Wind 国信期货 四、结论及操作建议 国内来看,远端领跌近端、期货领跌现货的结构所呈现出来的市场交易的主线更偏向未来预期的压力。这种压力来自于:外盘价格崩塌、内外价差已经上升到偏高水平后,5月贸易救济征税的取消导致配额外进口糖源成本断崖式下跌,从而对国内市场形成冲击。同时,现货方面,尽管集团有一定挺价意愿,但受制于淡季因素及疫情对消费的现实抑制作用,现货缺乏向上的驱动和时间窗口,只能被动的、抵抗式向下跟随。而4月下旬以来现货报价加速下调,意味着这种矛盾将以制糖集团低头的方式来释放,短期期现货价格将延续弱势,但与此同时,这也将打消中间商及下游的补库顾虑。而从整个榨季来看,若走私及进口许可证不意外增加,全年整体供需格局仍以平衡为主,而当下的盘面价格低于主流的制糖成本,已经具备一定的投资价值。后期,随着疫情不利影响的衰减及消费的逐步回归,叠加5月政策调整的落地,白糖反而有望迎来较好的买入机会。 国际方面,泰国产量已经确定、印度产量开始上修产量,对本季减产的交易已经结束;而随着新冠疫情在海外扩散,实施封锁措施的国家越来越多,对消费的冲击变成当下的现实问题。另外,巴西新榨季开启,原油暴跌、雷亚尔贬值等宏观参数成为食糖价格重估的短期主导因素,由此引发的糖醇比及糖产量的上升,也基本抹去了早前众多机构所预估的全球产需缺口。因此,全球产需已经倾向于平衡。 操作建议:SR91价差关注回调正套机会。单边等待9月买入机会。 国信期货 覃多贵 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: