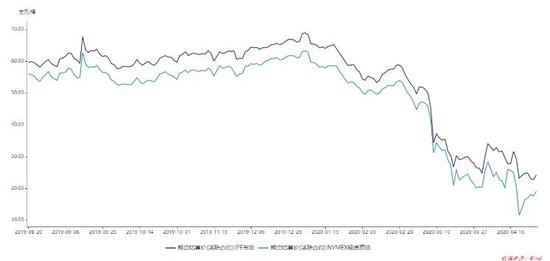

内容提要 进入五月,OPEC+减产协议正式开始执行,已有部分产油国提前减产以促进原油企稳。美国方面,德克萨斯州产油区是横跨德克萨斯州和新墨西哥州的二叠纪盆地,也是美国原油产量最高的地区,德克萨斯州油气监管机构德克萨斯州铁路委员会正计划进行投票,以决定是否实施强制减产措施,该委员会建议把德克萨斯州日均原油产量减少20%(约合100万桶/日),投票日期由4月21日延期至5月5日。但美国得克萨斯州铁路委员会(RRC)主席Wayne Christian发言称反对由州授权实施石油限产行动,协议通过概率较低,但目前极低的油价已迫使页岩油生产商大幅削减开支,关停油井。加拿大方面,由于其WCS价格已多次出现负数,油砂关停不可避免,预计会下降100万桶/日的产量。 随着各国新增确诊人数的平稳甚至下降,之前严格的管制措施已有放松迹象,而欧美炼厂开工率以出现拐点,需求已有恢复迹象,特朗普与伊朗之间的冲突重新升级亦为原油带来了许久未见的地缘政治风险,不过美伊双方热战可能性极小,大概率如年初双方呼喊,因此更多只有短期内的情绪抬升。不过潜在的中东风险值得投资者关注,尤其是伊朗、伊拉克及也没胡塞武装与沙特间的冲突。 总之,目前空头卖事实,多头买预期,市场分歧相对较大,但总体环境仍较为脆弱,五月不确定风险事件只多不少,市场等待减产协议的验证,而库容的紧张持续压制原油,不过随着近月多头持续移仓远月,负油价重现概率较小,但高波动仍是五月主题,宽幅震荡预计持续。 策略:短线资金区间操作为主,SC2007在220-280震荡,注意近月杀跌风险;长线资金考虑建立远月多单(三行或四行合约),入场区间参考250-280,仓位控制在10%-30%。 风险:OPEC+减产执行力度较弱;欧美封锁措施延续至二季度末。 一、行情回顾 回顾四月,油价的高波动未如预期减小,反而随着风险事件的增加剧烈增加,总体呈现宽幅震荡格局。月初,受到全球疫情不断恶化影响,原油价格持续下跌,沙特于首次公开呼吁召开OPEC+紧急会议以恢复油市平衡,并考虑以减少石油供应来解决价格战。这使得投资者对在新冠疫情于全球范围扩散和产油国供应增长的双重利空背景下,所导致的原油供应过剩持续加重的恐慌心态终于得到安抚,从而令其做多情绪迅速升温。此外,美国总统特朗普在日内与沙特王储萨勒曼通过电话后单方面宣称,预测沙特与俄罗斯这两大产油国将会减产1000-1500万桶/日,受这一言论影响,国际原油期货价格一度暴力拉升,尽管随后沙特与俄罗斯相继否认该消息,但市场已有减产的乐观预期,总体止跌回升。 随后召开OPEC+会议及G20能源部长会议,但由于墨西哥的不配合态度,最终OPEC+艰难达成首轮2个月减产970万桶/日的协议,而G20会议上美国及加拿大未明确减产份额,仅表示产油商会虽市场被动减产,会议效果远不及市场预期,悲观情绪再度主导市场,加之EIA、IEA、OPEC月报对全年的需求悲观强烈,原油震荡下行。 4月下旬,WTI合约受到美国罐容高企影响大幅下行,多头无力接货平仓离场,带动全球油价持续下滑,更是在4月21日打出了史无前例的负油价,加剧了市场的恐慌情绪。而相关的原油基金纷纷移仓远月,近月的空头由于对手方的流失不得以选择止盈离场。过低的油价终于有所支撑,尔后,随着世界主要经济体新增确诊病例人数的下滑,全球金融市场逐渐走出恐慌情绪,原油亦受到部分产油国提前减产的影响有所回升,在月末总体趋于稳定。 图1:国外原油主力期货价格走势

资料来源:WIND 大越期货整理 图2:上海原油期货主力价格走势

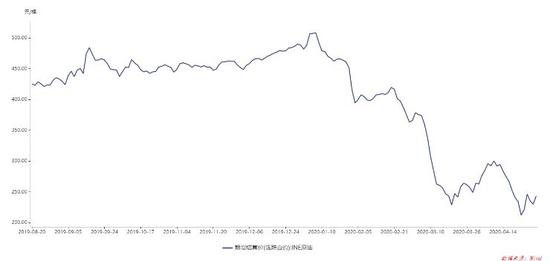

资料来源:WIND 大越期货整理 价格方面,美国WTI原油大幅下跌,月跌55.59%,并创下了自2002年2月份以来的最低收盘价。在3月份的交易中,WTI期货价格累计暴跌54%以上,创下了有记录以来的最大单月跌幅。在整个第一季度中,WTI油价下跌66%也同样创下了历史纪录。与此同时,伦敦ICE欧洲期货交易所5月份交割的北海布伦特原油期货价格则小幅下跌2美分,报每桶22.74美元,此前在周一创下了自2002年11月份以来的最低收盘价,月跌47.82%;上期所原油期货主力合约月跌13.26%。 图3:原油现货价格

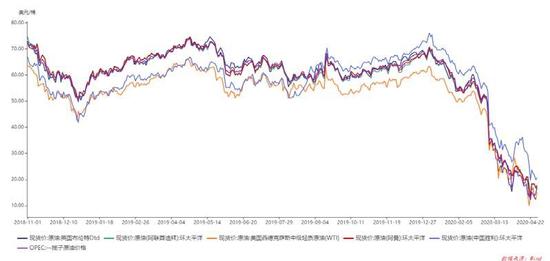

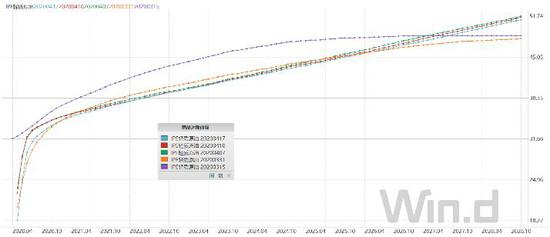

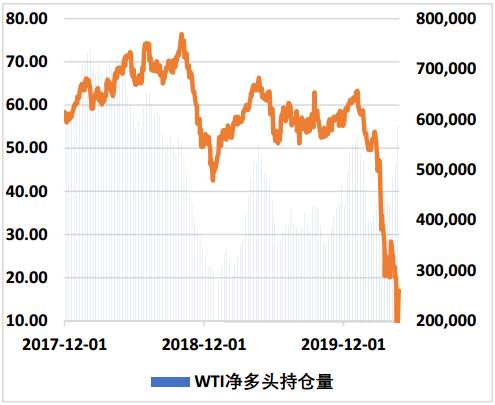

资料来源:WIND 大越期货整理 从持仓方面来,资金抄底的热情不减,4月21日当周的布伦特原油期货投机性净多头头寸增加22665张至134119张合约;CFTC公布的数据显示至4月21日当周,投机者所持WTI原油净多头头寸增加76511张合约,至587180张合约,资金的底部支撑尚可。商品的远期曲线来看原油仍处于Super Contango结构,近月由于仓储问题及减产的滞后仍处于极低水平,而远月由于市场对供需预期的改观偏强运行,目前看来原油已度过最恐慌时期。 图4:WTI原油远期曲线

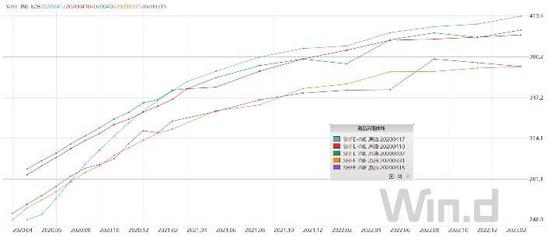

资料来源:WIND 图5:INE原油远期曲线

资料来源:WIND 图6:CFTC净多头持仓量

资料来源:WIND 大越期货整理 图7:ICE净多头持仓量

资料来源:WIND 大越期货整理 二、供应面 1.艰难而脆弱的减产协议 沙特主持召开的欧佩克+紧急视频会议于北京时间4月13日凌晨结束。在经过长达一周的双边会谈以及全世界能源部长为期四天的视频会议,应对新冠疫情所造成的石油需求冲击的协议终于宣告达成。欧佩克人士透露,欧佩克+与会各国最终达成减产协议,首阶段将于今年五六月份每日减产原油970万桶,这也是欧佩克+机制成立以来达成的最大规模减产协议。 具体来看,2020年5月1日至6月底,OPEC+进行为期两个月的首轮减产,减产额度共计970万桶/日。2020年7月1日至12月31日,进行为期六个月的次轮减产,减产额度共计770万桶/日。2021年1月1日至2022年4月30日,进行为期十六个月的减产,减产额度共计580万桶/日。沙特和俄罗斯的减产参考基线是1100万桶/日,其他产油国的减产参考基线是2018年10月的产量。本减产协议的有效期至2022年4月30日,是否继续延期将在2021年12月进行审核。 值得注意的是,本次减产,美国没有明确主动减产额度,只是认为市场环境下到2020年底,美国原油产量会下降200-300万桶/日。加拿大政府消息人士称,加拿大没有正式承诺一项(原油)紧缩政策,因为(原油生产)是由各省管辖,而不是加拿大政府。不过目前极低的油价已经迫使北美产油商大幅压缩产量。 2.被动减产进行中 由于油价低于每桶20美元,美国产量下降很快,目前为去年7月以来的最低点。美国厂商开始关闭老井,并停止新的钻井活动,这些行动可能会使产量减少20%。对冲基金Again Capital LLC的合伙人John Kilduff表示,现货市场价格已经回升,从某种意义上说,市场正在开始自我清理,美国产量和钻机数量的下降“显然是有利的”。全球范围内原油过剩,促使原油钻探公司大幅削减成本、取消计划。贝克休斯油服的数据显示,美国原油钻探公司关闭了美国13%的钻井平台。截至上周,已有超过三分之一的美国钻井被关闭。不过,由于关闭油井的成本昂贵,全球许多石油生产商依然不愿在全球供过于求的情况下削减产量,他们更加希望由疫情导致的需求萎缩是暂时的。 就在WTI原油5月合约价格跌破零之前,加拿大WCS(西部精选原油)已经抢先一步。为此阿尔伯塔省省长肯尼(Jason Kenney)在社交媒体发文称,WCS“目前的交易价格为负”,数以万计的就业岗位危在旦夕。在这种情况下,高昂的外运成本让生产商可能被迫选择掏钱请人自己提货,因为关闭或重开一口井的成本很高,而仅仅付钱让人把它拿走会更便宜。IHS Markit北美原油市场总监伯恩(Kevin Birn)预计,加拿大西部二季度的减产幅度将在每天30万桶左右,减产主要集中在油砂。“我们还没到谷底。上游行业的压力将继续加大。”他说。 图8:伊朗原油产量(万桶/日)

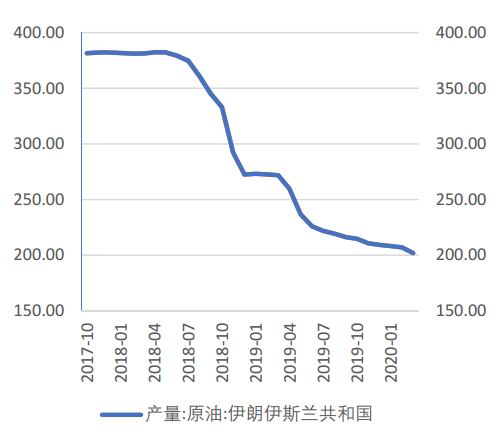

资料来源:OPEC WIND 图9:安哥拉原油产量(万桶/日)

资料来源:OPEC WIND 图11:阿联酋原油产量(万桶/日)

资料来源:OPEC WIND 图12:委内瑞拉原油产量(万桶/日)

资料来源:OPEC WIND 图13:沙特原油产量(万桶/日)

资料来源:OPEC WIND 图14:俄罗斯原油产量(万桶/日)

资料来源:WIND 图15:美国原油产量(万桶/日)

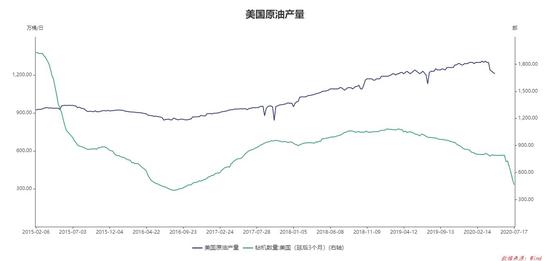

资料来源:EIA WIND 三、需求面 IEA最新发布的石油供求前景报告也削弱了布伦特原油的价格:该报告预计,4月份全球原油日需求量将下降2900万桶,达到25年来的最低水平。这相当于2019年全球每日1亿桶石油需求的29%左右。IEA还预测,2020年全球石油日平均需求将减少930万桶。因全球各地为了控制爆发的原油疫情而实行的禁售令几乎停止了所有非必要的旅行或工作,油价今年下跌逾50%。分析师警告称,令人难以想象的原油供应“墙”可能在第二季度筑起,给已经满负荷运转的全球石油储备造成压力。 欧佩克公布最新月报显示,预计2020年全年全球原油需求同比下降690万桶/日,原油需求将降至30年来的最低水平。日本能源经济研究所的研究数据更加悲观,其预计第二季度全球城市封锁将导致石油需求下降1810万桶/天。 IEA表示,2020年第一季度原油需求将同比大幅减少249万桶/日,预计第二季度原油需求将减少40万桶/日,第三季度原油需求将增加135万桶/日,第四季度原油需求将增加80万桶/日。IEA称,中期展望报告显示,如果按极端假设情景,即各国政府不能遏制新冠病毒的扩散,那么原油消费降幅可能高达73万桶/日。 三大机构对全年的原油消费量均不容乐观,不过随着各国措施的趋缓,市场已对下半年的预期较为乐观,而美国炼厂开工率以出现反弹,预计欧美方面将复制国内炼厂3月开工走势。 图16:山东地炼开工率

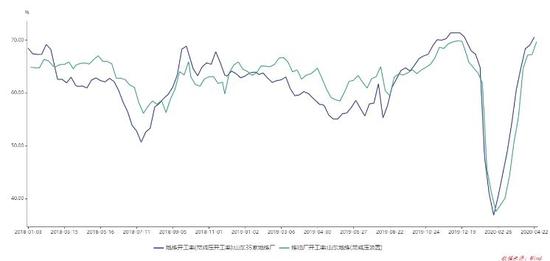

资料来源:WIND 大越期货整理 图17:美欧炼厂开工率

资料来源:WIND 大越期货整理 图15:EIA库存数据

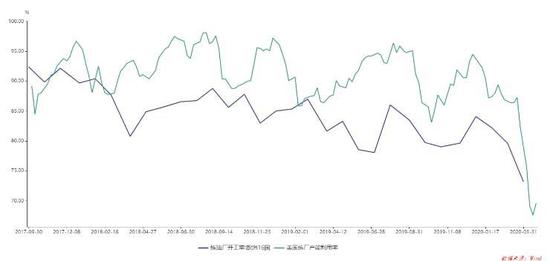

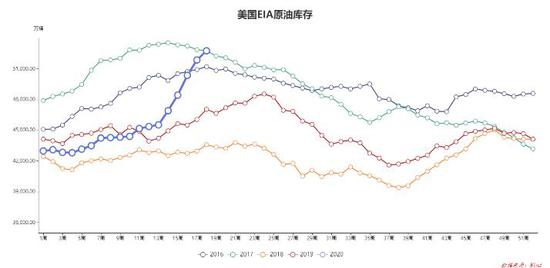

资料来源:WIND 大越期货整理 图16:OECD库存数据(百万桶)

资料来源:WIND 大越期货整理 图18:西北欧裂解价差数据

资料来源:WIND 大越期货整理 图19:新加坡裂解价差数据

资料来源:WIND 大越期货整理 图20:美国3:2:1裂解价差数据

资料来源:WIND 大越期货整理 图21:世界主要经济体制造业PMI数据

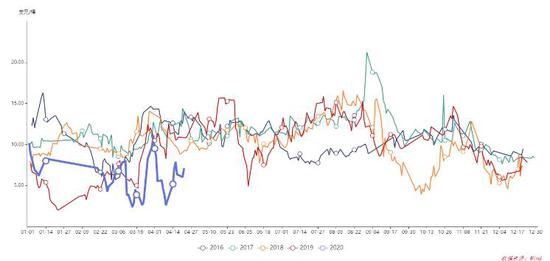

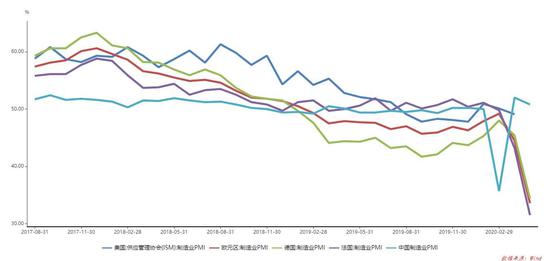

资料来源:WIND 大越期货整理 四、后市展望 1.“价格战”的暂停与疯狂的库存 图22:中东-中国油轮航运指数

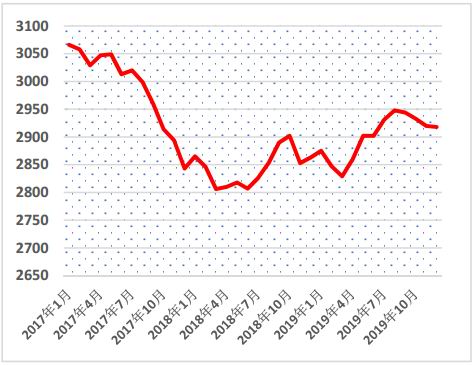

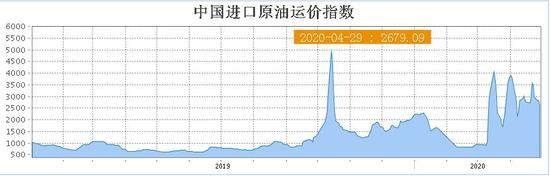

资料来源:上海航运交易所 大越期货整理 沙特公布五月官价显示,5月销往亚洲的阿拉伯轻质油的官方售价设定为较阿曼/迪拜均价贴水7.3美元/桶;销往欧洲西北部的阿拉伯轻质油的官方售价设定为较布伦特原油期货贴水10.25美元/桶。和4月的官价比较,销往欧洲的阿拉伯轻质油价格贴水保持不变,但销往亚洲的贴水大幅扩大了4.2美元。5月销往美国的阿拉伯轻质油的官方售价设定为较美国含硫原油指数(ASCI)贴水0.75美元,大幅缩窄了3美元。这为美国页岩油提供了一定空间。 机构调查显示,沙特可能会将6月销往亚洲的阿拉伯轻质原油官方售价下调2.38美元。预计6月阿拉伯轻质原油官方售价较阿曼/迪拜原油基准价格贴水9.68美元/桶。因此,即便开始减产,沙特在价格战上仍未完全停止,在一定程度上施压其他产油国必须减产。 库存方面,据路透报道,贸易商们目前正在油轮上储存约1.6亿桶石油,这个数字为两周前的两倍有余。而在美国宏桥信托投资集团(BTIG)的网络研讨会上,独立船舶经纪公司shipbrokers Affinity的研究人员Charlie Chasty表示,根据该公司统计的数据,大型游轮上的原油储备规模已大幅赶超2009年的高点。 根据路透的统计,目前至少有60艘超大型油轮(VLCC)被用来储存多余的石油,而这些油轮的石油装载量高达200万桶/艘。消息人士称,4月初时,被原油填满的VLCC数量为25-40艘,而2月份还不到10艘。更夸张的是,除了储能惊人的VLCC之外,贸易商们还使用了其他小型油轮进行储油。这导致许多港口停泊的船只数量大幅增加,甚至影响了其他海运业务的开展。即便如此,航运情报公司Kpler仍预计全球原油库存将在未来两个月内装满。 2.原油基金提早换月 美国石油基金加快了原油风险规避的步伐,该基金出人意料地开始出售其所持最活跃的WTI原油期货合约的全部头寸,这引发了WTI原油6月和7月合约之间价格关系的大幅波动。WTI原油6月期货合约的未平仓合约数量已经落后于WTI原油7月的期货合约,表明投资者更倾向于“更安全”的合约,这种合约承诺在市场供过于求的情况下晚于早交货。这也表明,在5月19日到期时,现货合约可能会遭遇另一轮金融紧缩和新一轮为负的价格。 3.疫情的“拐点” 世卫组织公布最新数据显示,截至北京时间29日16时,全球新冠肺炎确诊病例达3018952例,死亡病例为207973例。另据美国约翰斯·霍普金斯大学实时数据显示,截至北京时间30日7时32分,全球确诊病例超318万例,死亡病例超22.7万例。 约翰斯·霍普金斯大学实时统计数据显示,截至北京时间30日10时32分,美国累计确诊病例已达到1039909例,死亡病例达到60967例。尽管美国许多官员称社交距离政策需要持续至今年夏天,越来越多的州已经开始放松当地的封锁令。但一些州长警告称,生活不会很快恢复正常,且一些限制措施仍将继续执行,以防疫情再次抬头。乔治亚、俄克拉荷马、阿拉斯加与南卡罗来纳州已经允许小型企业重新开始营业,这四个州以及其他一些州还出台计划,呼吁本周起更多限制得到放宽。科罗拉多州州长、民主党人波利斯称,零售商的路边取货于周一开始恢复,理发店及纹身店与周五重新开放。田纳西州自周一起允许餐厅恢复营业,密西西比州的强制封锁令也于周一起失效。 在意大利,由于疫情数据持续下降多日,意大利当局认为,该国的传染率已经降低到可以放宽社会管控的水平,从5月4日起,意大利制造业、建筑业和批发业将恢复工作;从5月18日起,零售业、博物馆、画廊和图书馆将恢复运营;从6月1日起,酒吧、餐厅、理发店和美容院将重新营业。 西班牙目前全国累计治愈病例数已超过10万。西班牙政府此前表示,如果能够保持稳定的下降势头,近期将考虑进一步放松管制,允许成年人单独外出锻炼。 法国总理菲利普向国民议会提交了从5月11日开始逐步解除全国限制措施的方案,并交由议员讨论和投票。 葡萄牙总统德索萨宣布,葡萄牙的国家紧急状态将于5月2日结束。不过,他在4月28日的讲话中警告称,全国新冠病毒疫情还没有结束。他强调,重启经济将是一个缓慢和渐进的过程。 图23:全球主要经济体新增确诊病例

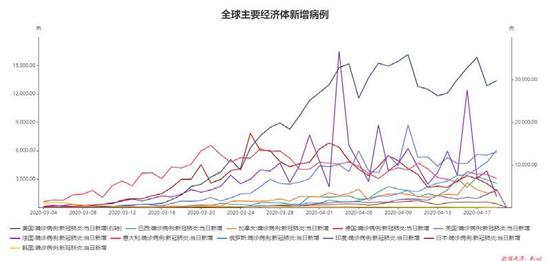

资料来源:wind 大越期货整理 4.结论 进入五月,OPEC+减产协议正式开始执行,已有部分产油国提前减产以促进原油企稳。美国方面,德克萨斯州产油区是横跨德克萨斯州和新墨西哥州的二叠纪盆地,也是美国原油产量最高的地区,德克萨斯州油气监管机构德克萨斯州铁路委员会正计划进行投票,以决定是否实施强制减产措施,该委员会建议把德克萨斯州日均原油产量减少20%(约合100万桶/日),投票日期由4月21日延期至5月5日。但美国得克萨斯州铁路委员会(RRC)主席Wayne Christian发言称反对由州授权实施石油限产行动,协议通过概率较低,但目前极低的油价已迫使页岩油生产商大幅削减开支,关停油井。加拿大方面,由于其WCS价格已多次出现负数,油砂关停不可避免,预计会下降100万桶/日的产量。 随着各国新增确诊人数的平稳甚至下降,之前严格的管制措施已有放松迹象,而欧美炼厂开工率以出现拐点,需求已有恢复迹象,特朗普与伊朗之间的冲突重新升级亦为原油带来了许久未见的地缘政治风险,不过美伊双方热战可能性极小,大概率如年初双方呼喊,因此更多只有短期内的情绪抬升。不过潜在的中东风险值得投资者关注,尤其是伊朗、伊拉克及也没胡塞武装与沙特间的冲突。 总之,目前空头卖事实,多头买预期,市场分歧相对较大,但总体环境仍较为脆弱,五月不确定风险事件只多不少,市场等待减产协议的验证,而库容的紧张持续压制原油,不过随着近月多头持续移仓远月,负油价重现概率较小,但高波动仍是五月主题。 策略:短线资金区间操作为主,SC2007在220-280震荡,注意近月杀跌风险;长线资金考虑建立远月多单(三行或四行合约),入场区间参考250-280。 风险:OPEC+减产执行力度较弱;欧美封锁措施延续至二季度末 大越期货 田和亮 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);