主要结论 油脂方面,在产量增加,出口及生柴消费下降的预期背景下,国际棕榈(4376, 40.00, 0.92%)市场库存或增加。从历史走势对比来看,马棕油在2016年期间回调后低位反复震荡多次,如果历史重演的话,那么马棕油或将继续维持低位震荡,2000点面临考验。由于目前棕榈油已经处于历史相对偏低位置,进一步大幅下挫概率不大。低位窄幅震荡,等待市场回暖。国内油脂市场,国内三大油脂中,棕榈油、菜油因供给不及需求可能继续面临去库存的局面。而豆油,由于进口大豆(4560, -5.00, -0.11%)到港增加明显,由于其需求也同步增加,需要看供需增幅是否同步,如果供给大于需求,豆油可能面临累库的局面。国内油脂5月整体供需处于紧平衡,中下旬有望回升。从基差来看,由于供给的偏紧,基差有进一步走高的可能。从价格来看,由于外部市场相对疲软,进口成本打压明显,5月国内油脂市场处于下有支撑,上有压力的局面。 第一部分 行情回顾 4月国际油脂延续弱势。马棕榈油再度扩大跌幅。因新冠肺炎疫情导致的全球封锁加剧需求疑虑,盖过马来西亚供应中断影响。根据马来西亚最大棕榈油生产州沙巴州的政府文件,将关闭棕榈油业务的地区扩张至六个。印度封城或拖累棕油的需求。最新MPOB报告,产量与库存纷纷超预期增加,加重市场看淡情绪。随后国际原油价格暴跌,马来、印尼生柴生产遭遇重创,推迟或下降掺兑比例给市场蒙上阴影。此后市场对于4月马棕油产量预估预期增加,棕榈油供给压力陡增,马棕油震荡下挫寻求支撑。同样,美豆油也受到需求的打压而大幅回落。与之相比,国内油脂跌幅弱于外盘,但整体也呈现震荡偏弱的走势。尽管国内油脂库存持续下滑,国内豆油成交放量,部分油厂排队提货,市场需求表现旺盛。市场对于豆油收储传言不断。但由于国际市场走势疲软,拖累国内油脂走势,整体油脂市场震荡疲软依旧。相对而言,国内棕榈油则因进口倒挂,进口量相对有限,库存也持续下降,但马棕油的重挫拖累连棕油表现疲软。油脂跌破前期低点后纷纷止跌,期价低位震荡加剧。 第二部分 基本面分析 一、原油暴跌 美豆油消费受累 图:国际原油价格

数据来源:国家粮油信息中心、国信期货 图:美豆油生菜消费

数据来源:WIND 国信期货 4月国际原油一度跌至负值,需求疲软,供大于求凸显,国际原油价格疲软。现阶段,全球疫情仍在扩散,原油的需求短期复苏有限,国际油价低位徘徊仍将持续。受到国际低油价的冲击,美国豆油生物柴油消费持续下降,USDA连续三个月持续下调生柴消费量。目前美国生柴企业生产严重亏损,关闭企业或者破产企业将会逐步增加。美豆油生柴消费或将继续下降。 图:美豆油出口

数据来源:USDA、国信期货 图:美豆油库存

数据来源:NOPA 国信期货 与生柴消费下降相比,美豆油出口相对旺盛,截止到4月16日美豆油出口达到96万吨,上年同期为66万吨,由于阿根廷提高出口征税后,美豆油出口持续增加,但出口的增幅不抵生柴消费的降幅,美豆油库存持续增加。最新NOPA报告数据显示,2020年3月底美豆油库存达到85万吨,高于上年同期和五年平均的79万吨水平。由于美豆压榨较高,美豆油消费下降,导致库存的高企。美豆油能否止跌一看美原油走势,二看美豆油出口能否大幅攀升,否则低位震荡仍是主要走势。 二、疫情仍在蔓延 马棕油不确定因素加剧 4月马棕油大概率产量恢复,从历史数据来看,马棕油4月份五年平均产量增幅在4.67%。2016年当年产量的恢复是在3月份开始增加,此次马棕油产量恢复提前于2006年,是在2月份开始产量修复。MPOA以及SPPOMA前20天预测马棕油产量分别增加25.9%,22.61%。 图:马来西亚月度产量增减幅对比

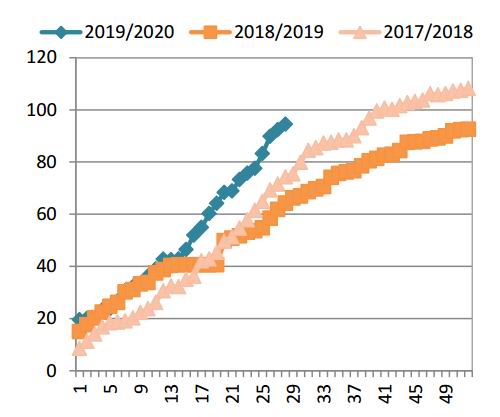

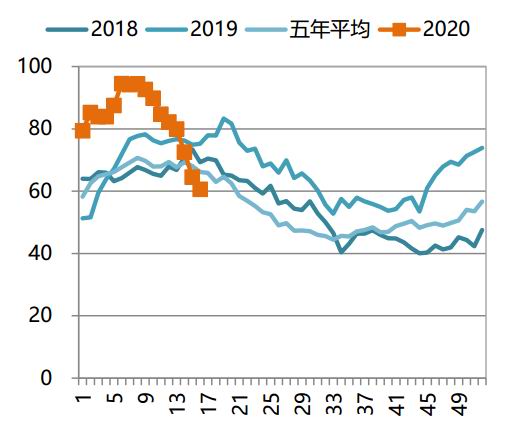

数据来源:WIND 国信期货 表:4月产量或增加

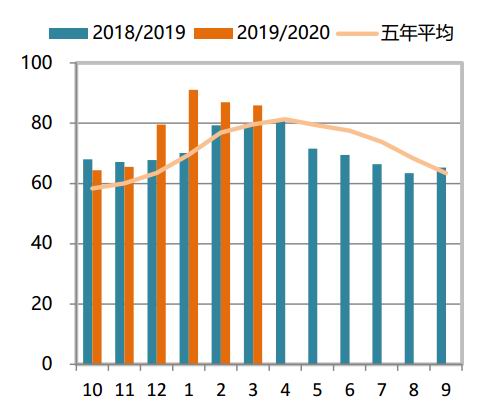

数据来源:WIND 国信期货 新加坡国际投行大华继显(UOB Kay Hian)称,新冠肺炎疫情将对马来西亚棕榈种植园造成影响,其中包括产量、劳动力以及生产成本等。肯纳格投资银行(Kenanga)称,马来西亚出行限制令延长可能导致棕榈油供应中断以及库存下滑,对棕榈油价格形成支撑,预计2020年毛棕榈油平均价格为2450令吉/吨。3月16日马来西亚宣布暂停商业运营后,部分印尼工人回国,预计到开斋节或5月底后才可能返回。 目前马来、印尼疫情仍在不断增加,趋势仍在扩散的局面。从西马南方棕油协会(SPPOMA)发布的数据显示,4月1日-20日马来西亚棕榈油单产增26.67%,出油率降0.77%。马来已经连续两个月出现单产增加,出油率下降的局面。造成着这种局面的可能性是种植园主担心后期一旦疫情扩散,提前将棕榈油果摘下来,进行压榨。以防止后期出现变数。如果事实真实如此,那么这将影响后期的产量。这需要我们后续关注。 图:马来西亚、印尼疫情

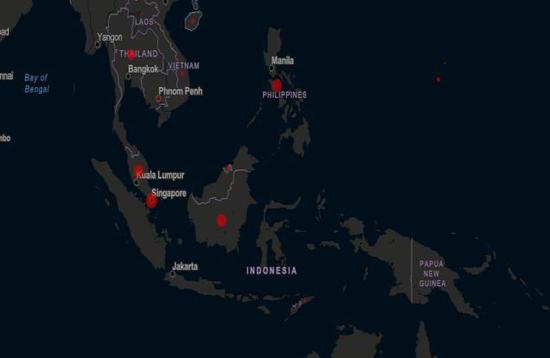

数据来源:霍普金斯 国信期货 表:印度疫情

数据来源:霍普金斯 国信期货 马来西亚检验机构Amspec Malaysia最新公布的数据显示,马来西亚4月1-25日棕榈油出口为942,217吨,较3月1-25日的866,270吨增加8.8%。印度和中国采购环比上月略有增加。目前印度疫情非常严重,这大大降低了印度油脂的消费情况。对于4月份,马棕油出口可能有所增加,但不及产量增幅。尤其是国际原油价格的下降,使得马政府不得不推延B20实施的计划。这让马棕油消费再下一城。马棕油库存或将在4月份回升。 图:印度植物油进口

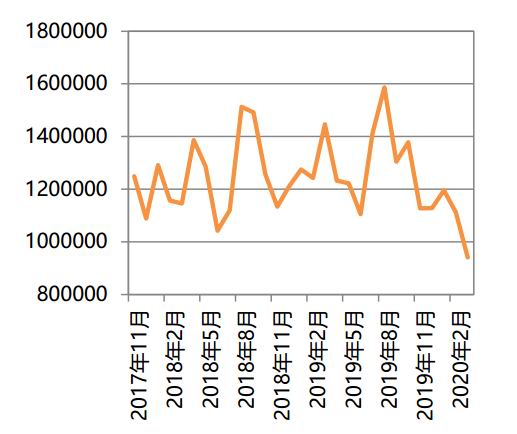

数据来源:WIND 国信期货 图:马来西亚棕榈油库存

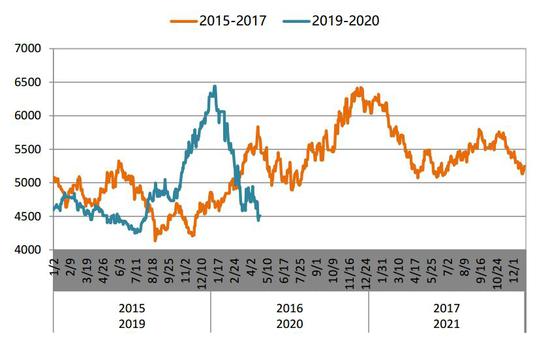

数据来源:WIND 国信期货 总的来看,在产量增加,出口及生柴消费下降的预期背景下,国际棕榈市场库存或增加。从历史走势对比来看,马棕油在2016年期间回调后低位反复震荡多次,如果历史重演的话,那么马棕油或将继续维持低位震荡,2000点面临考验。由于目前棕榈油已经处于历史相对偏低位置,进一步大幅下挫概率不大。低位窄幅震荡,等待市场回暖。 图:马棕油走势对比

数据来源:WIND 国信期货 三、国内需求复苏 但不抵外部扰动 图:国内油脂消费量走势

数据来源:WIND 国信期货 图:国内油脂库存走势

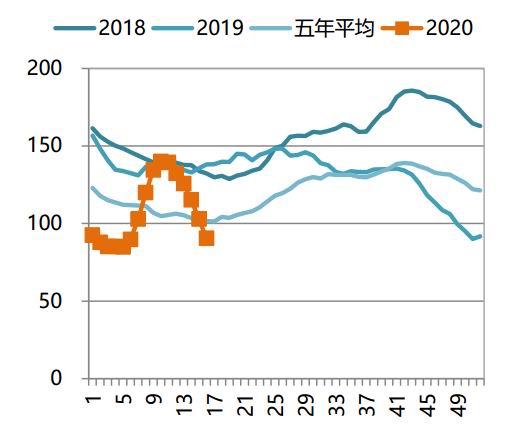

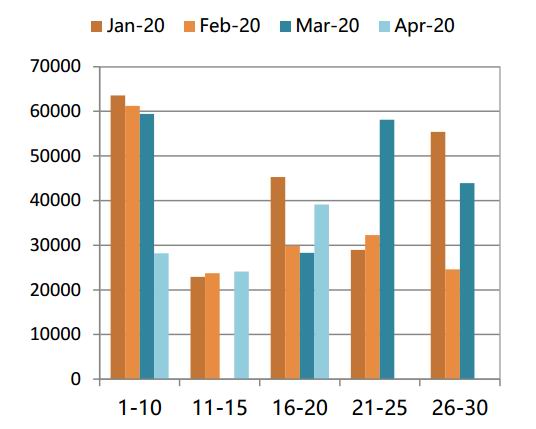

数据来源:WIND 国信期货 随着国内疫情的逐步缓解,国内各地复工逐步增多,食堂、餐饮堂食逐步恢复,国内油脂消费逐步增加,自3月以来,国内油脂消费开始回升,4月份国内三大油脂采购放量成交居多,贸易商以及终端补库增长明显。进入5月份,国内油脂消费依旧会继续增加,按照天下粮仓最新预估,5月份,豆油、棕榈油、菜油三大油脂总消费量从2月最低123万吨回升至195万吨,较上月189万吨增加6万吨,但同期上年同期231万吨,仍有一定差距。截止到4月17日,国内油脂库存降至170万吨,节后油脂库存高涨至260万吨。市场预计国内油脂库存在4月份达到低点后,5月份存在累库的可能,主要集中在豆油库存是否累库。 图:国内豆油库存(单位:万吨)

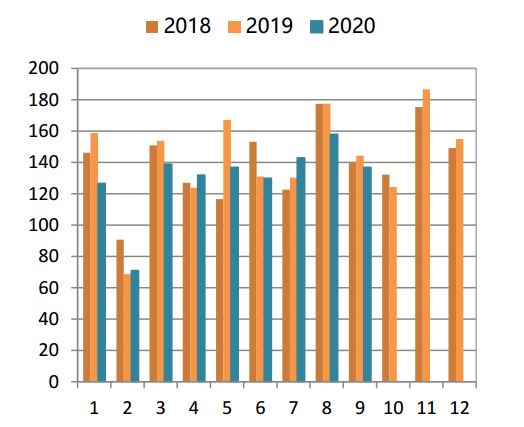

数据来源:天下粮仓 国信期货 图:豆油消费量

数据来源:国家粮油信息中心 国信期货 豆油方面,截止到4月17日,豆油库存降为90.445万吨。上年同期138万吨。进入5月份,进口大豆到港量增加,豆油供给将会逐步增加。从消费来看,5月份国内油脂四年平均消费量在130万吨,如果按此测算,则需要当月压榨量在730万吨。如果当月压榨量超过730万吨,那么豆油库存或将走高,如果压榨低于730万吨,那么豆油库存或将继续下滑。从目前来看,730万吨压榨量,单周压榨量在182万吨,5月份能否实现是50%的概率。 图:豆油进口利润

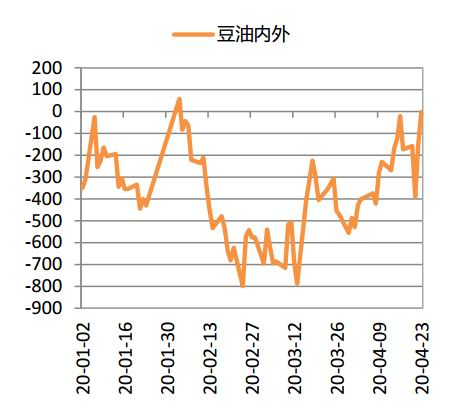

数据来源:天下粮仓 国信期货 图:豆油基差走势

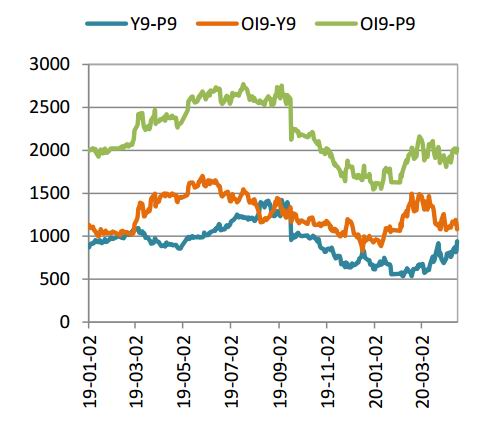

数据来源:国家粮油信息中心 国信期货 对于豆油市场而言,其价格的上限来自于进口成本,一旦进口出现利润,势必将会有大量进口,从而对国内豆油市场产生影响。在三大油脂中,豆油进口利差相对偏小,因此也是受到进口成本在制衡最明显的油品。目前阿根廷5月船期进口豆油完税成本在5575元/吨,Y2009合约在5518元/吨,进口倒挂57元/吨。从基差角度来看,在豆油累库没有开始前,豆油基差仍有进一步上涨的可能。但随着豆油供给增加,高基差可能会有所回落,5月豆油基差先扬后抑可能性比较大。 从油粕比来看,根据豆粕(2756, 2.00, 0.07%)、豆油基本面的供需情况对比来看,豆油走势略强于豆粕,因此油粕比走势或有进一步提高的可能。 图:国内棕榈油进口利润

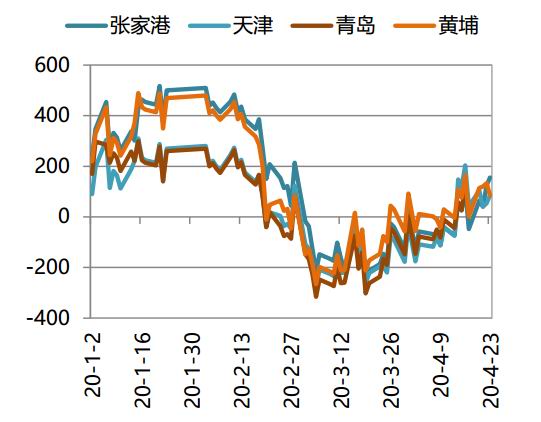

数据来源:国家粮油信息中心 国信期货 图:国内棕榈油进口量

数据来源:WIND 国信期货 棕榈油方面,相对于其他油脂,国内棕榈油市场面临内外夹击,在矛盾中求生存的局面。由于国际棕榈油相对疲软,价格不断下滑给市场带来打压。另一方面,国内进口棕榈油倒挂较大,3、4月份基本无进口利润,国内采购相对偏少。进入4月份棕榈油进口倒挂开始缩小,但依然提不起贸易商采购意愿。按照ITS4月前20天的出口数据来看,4月份中国棕榈油采购仅为9万吨,单周采购量仅为3万吨,叠加印尼采购量月度采购量也就在30万吨上下,与正常月均40万吨的消费量来看,如果后期进口不出现利润的话,国内国内棕榈油面临持续库存的局面。 图:国内棕榈油库存

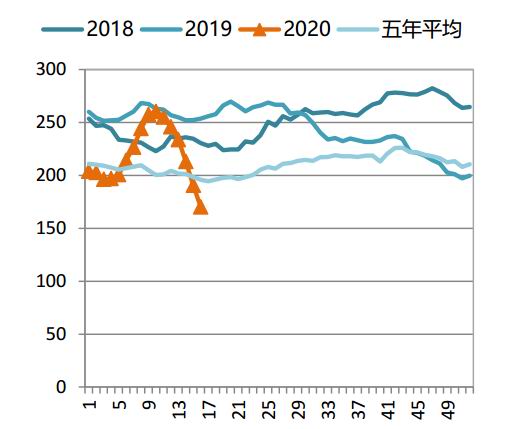

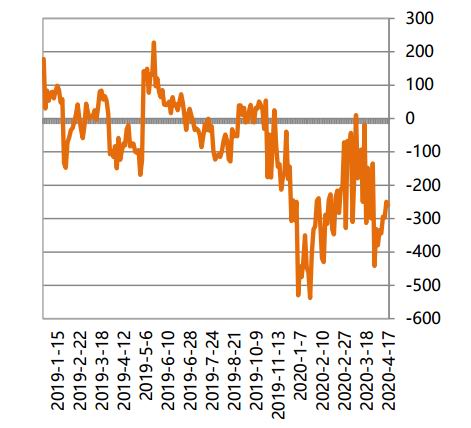

数据来源:国家粮油信息中心 国信期货 图:棕榈油基差

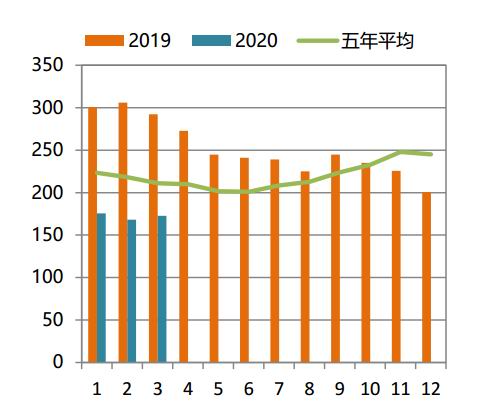

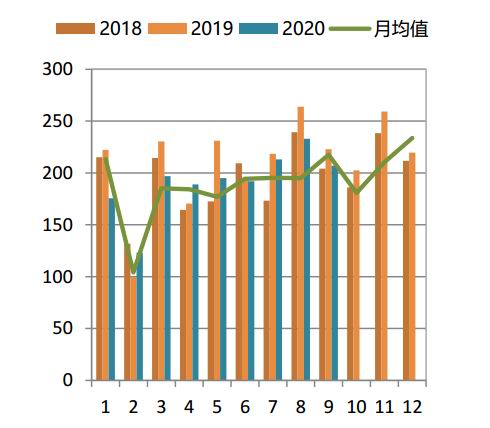

数据来源:WIND 国信期货 按照天下粮仓预估,目前棕榈油库存为60.59万吨。上年同期75万吨,当下库存已经五年同期最低水平。随着天气转暖,棕榈油消费增加,国内库存紧张或将凸显。目前印尼、马来仍存在较大的变数,进口利润倒挂如何能够逆转,要么马棕油继续下挫,要么国内补涨,这样才能有进口利润,这样国内棕榈油库存才有望回升。从基差来看,由于国内棕榈油供给紧张或在5月份更为明显,因此其基差或将继续走强。由于豆棕价差相对偏低,或许棕榈油的消费会被豆油替代来弥补。从棕榈油的价格来看,内强外弱或凸显,由于马棕油市场存在库存回升的压力,因此国内棕榈油在内外矛盾中寻找支撑。 天下粮仓预估,截止4月17日国内菜油库存至23.99万吨,上月同期为37.95万吨,降幅最为明显的是华东地区。由于目前中加就菜籽进口依然保持严格的质检制度,因此后期进口菜籽数量依然不高,国内菜籽供给相对偏少。按照菜油刚需消费量来测算,月均消费量在15-20万吨。从目前供给的增量来看,我国菜油大多以菜籽压榨为主,菜油进口量有限。因此从菜油总供给量来看,依旧无法满足需求的增加,短期而言,菜油依旧以消耗库存为主,5月份菜油库存仍有进一步下降可能。从菜油与豆油、棕榈油价差来看,豆油替代可能会增加。 图:菜油库存

数据来源:天下粮仓 国信期货 图:菜油与豆油、棕榈油价差关系

数据来源:WIND 国信期货 总的来看,国内三大油脂中,棕榈油、菜油因供给不及需求可能继续面临去库存的局面。而豆油,由于进口大豆到港增加明显,由于其需求也同步增加,需要看供需增幅是否同步,如果供给大于需求,豆油可能面临累库的局面。国内油脂5月整体供需处于紧平衡,中下旬有望回升。从基差来看,由于供给的偏紧,基差有进一步走高的可能。从价格来看,由于外部市场相对疲软,进口成本打压明显,5月国内油脂市场处于下有支撑,上有压力的局面。 第三部分 结论及操作建议 油脂方面,在产量增加,出口及生柴消费下降的预期背景下,国际棕榈市场库存或增加。从历史走势对比来看,马棕油在2016年期间回调后低位反复震荡多次,如果历史重演的话,那么马棕油或将继续维持低位震荡,2000点面临考验。由于目前棕榈油已经处于历史相对偏低位置,进一步大幅下挫概率不大。低位窄幅震荡,等待市场回暖。国内油脂市场,国内三大油脂中,棕榈油、菜油因供给不及需求可能继续面临去库存的局面。而豆油,由于进口大豆到港增加明显,由于其需求也同步增加,需要看供需增幅是否同步,如果供给大于需求,豆油可能面临累库的局面。国内油脂5月整体供需处于紧平衡,中下旬有望回升。从基差来看,由于供给的偏紧,基差有进一步走高的可能。从价格来看,由于外部市场相对疲软,进口成本打压明显,5月国内油脂市场处于下有支撑,上有压力的局面。 操作策略:油脂处于低位震荡走势,按照底部震荡思路滚动操作。套利方面,可以做多油粕比。 国信期货 曹彦辉 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);