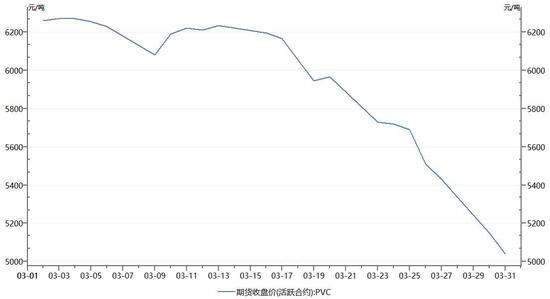

基本面:供给方面,疫情冲击下,二月产量大幅缩量,但国外因受疫情影响,需求预期大减,4月份可能会有大量国外货源流入国内;需求方面,房地产开工因受疫情影响,2月房地产开工几乎为0,导致社会库存持续增加,但对未来的房地产我们依旧保持乐观,基建方面,近期相关的政策文件以及专项债额度的扩容,预计基建投资也将维持平稳或有阶段性爆发的潜力。 成本利润:沙特和俄罗斯谈判破裂叠加疫情影响,使得原油价格暴跌至20美元附近,导致乙烯法成本下滑,目前乙烯法成本在4200元/吨左右,而西北地区电石料成本在4900-5100元/吨左右,乙烯料成本大大低于电石料,乙烯法企业利润较好。 结论:目前来看PVC(5485, 55.00, 1.01%)电石法有较高的边际成本,PVC下方空间还算有限,或许上游的集中减产会是一个比较明确的底部信号,但是短期仍看不到足够的驱动去支撑反弹,且国际疫情何时才能见顶不得而知,此轮疫情对经济与需求的影响可能会在未来发展的超乎想象,因此虽然目前价格已经比较低,但抄底仍是高风险的。 一、行情回顾 随着沙特与俄罗斯原油价格战拉开序幕,周末暴跌40%,能化再掀一波涨停潮,PVC又在其中扮演了一个无比坚挺的角色,当日跳空后连续收3根阳线收回跌幅。但是随后原油的下跌逐步传递至芳烃与烯烃化工品,此时市场也慢慢不开始相信远月房地产的预期,大幅做空现实,国外疫情全面恶化,且在去年PVC反倾销税得到取消后,PVC有了低成本国外乙烯法冲击国内的担忧,而后开始逐步崩塌,补上了前期化工板块的跌幅。 图1:2020年3月PVC主力日线走势

资料来源:大越期货整理 二、基本面简析 供应: 供给方面,疫情冲击下,二月产量大幅缩量,但国外因受疫情影响,需求预期大减,4月份可能会有大量国外货源流入国内,同时目前上游企业依旧维持相对较高的开工率,使得库存持续积累至历史新高。 图2:PVC国内生产企业开工率

资料来源:大越期货整理 图3:PVC社会库存

资料来源:大越期货整理 需求: 房地产开工因受疫情影响,2月房地产开工几乎为0,导致社会库存持续增加,但对未来的房地产我们依旧保持乐观,基建方面,近期相关的政策文件以及专项债额度的扩容,预计基建投资也将维持平稳或有阶段性爆发的潜力。 图4:华北下游开工率

资料来源:大越期货整理 图5:华南下游开工率

资料来源:大越期货整理 三、成本利润端 (一)电石法 1.电石 电石毛利止跌回升,原料兰炭补跌。 2.氯碱利润 氯碱综合毛利历史底部盘整。 图6:电石利润与电石开工率

资料来源:大越期货整理 图7:山东氯碱一体化毛利(自有电厂、外购电石)

资料来源:大越期货整理 图8:电石价格

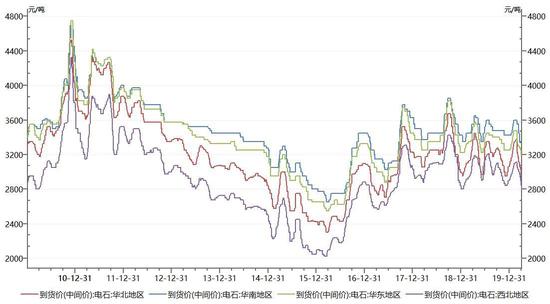

资料来源:大越期货整理 图9:内蒙氯碱一体化毛利(自有电厂、自有电石)

资料来源:大越期货整理 (二)乙烯法 乙烯法毛利仍高。 图10:乙烯法PVC成本

资料来源:大越期货整理 图11:乙烯法PVC利润 单位:元/吨

资料来源:大越期货整理 大越期货 田和亮 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: