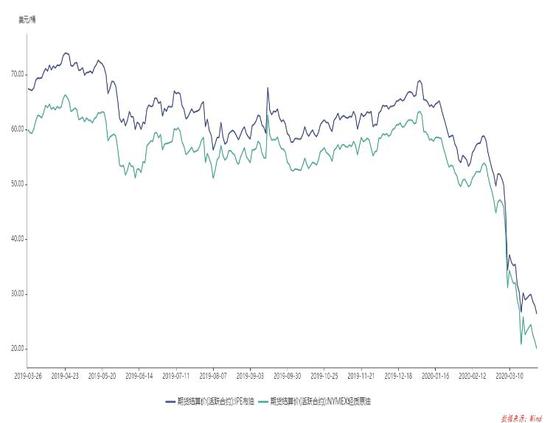

内容提要 随着3月底OPEC+减产协议的正式到期,不可避免的原油增产价格战正式打响,短期内沙特、俄罗斯、美国三方均未有和解的信号。成本较高的页岩油企业已经出现部分停产的现象但暂未大规模蔓延,理论上低油价传导到页岩油开采需要约3-6个月,考虑到因疫情所带来的需求塌陷及今年页岩油企业债务大量到期,这一进程将显著提速。参考上一轮OPEC+增产时钻机数量几乎减半使得页岩油产量出现实质性下滑,本次若钻井数量连续数周下降20-30台,那么页岩油的实质性减产会使得供应端的压力有所减小,否则整体供大于求的态势难以改变。 随着疫情在全球的持续发酵,相当多的机构对二季度全球的原油需求量相当悲观,市场价格已在一定程度上反应出这一预期。疫情即便是乐观预期也需要到4月下旬左右才会到达高峰,持续不断地价格战使得全球库容正逼近极限,若价格战持续半年以上将会面临无库可容的局面。目前俄罗斯暂不增产的表现暗示有一定退让,美国近两周钻机数量的大幅下降也暗示页岩油产量即将回落,但前三产油国领导人间未达成明确减产共识使得市场难以获得较强信心。4月5日即将公布的沙特官价亦在一定程度上反应原油价格战是否继续,值得投资人关注。从资金方面多空比处于历史低位区域,此时做多有较高的安全边际,但考虑到全球宏观环境的不确定性增加,轻仓控制风险仍为上策。 策略:短线资金在SC原油期货240-310区间操作;长线资金考虑在美油20美元左右小单分批建立多头仓位。 风险:价格战持续时间超过二季度;欧美疫情在4月末仍未出现拐点。 一、行情回顾 受到全球疫情不断扩散,市场对原油对的需求水平悲观情绪愈发严重,寄希望于3月6日召开的OPEC+减产会议达成深化减产协议,然而最终结果大幅超出投资者预期,会谈中俄罗斯方面拒绝沙特所提出的减产计划,会议不欢而散。随后沙特立刻宣布将开始大幅增产,旗下沙特阿美预计在4月恢复至1000万桶/日的产量,更有可能提高至1200万桶/日,俄罗斯不甘示弱同步增产,而之前的减产协议将在3月底到期,原油价格战正式打响。超预期的“黑天鹅”事件使得市场大幅恐慌,原油开盘大幅下跌30%,引起了全球性金融风险。3月下旬,随着全球新冠疫情的大规模爆发,原油价格持续下行,而美联储大幅降息至0利率与无限量资产购入方案加深了市场的波动水平,临近月底,随着各国纷纷楚天财政救助计划,整体情绪有所稳定,原油持续低位震荡。 图1:国外原油主力期货价格走势

资料来源:WIND 大越期货整理 图2:上海原油期货主力价格走势

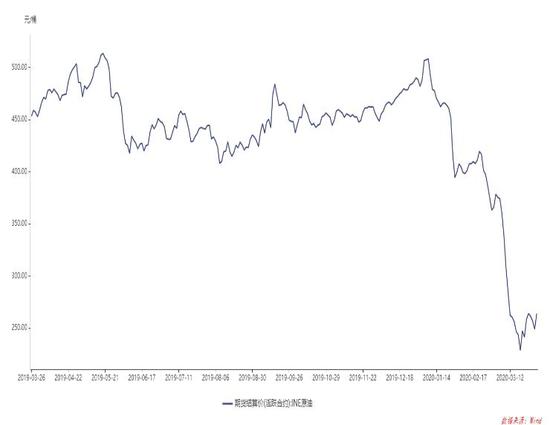

资料来源:WIND 大越期货整理 价格方面,美国WTI原油大幅下跌,月跌55.59%,并创下了自2002年2月份以来的最低收盘价。在3月份的交易中,WTI期货价格累计暴跌54%以上,创下了有记录以来的最大单月跌幅。在整个第一季度中,WTI油价下跌66%也同样创下了历史纪录。与此同时,伦敦ICE欧洲期货交易所5月份交割的北海布伦特原油期货价格则小幅下跌2美分,报每桶22.74美元,此前在周一创下了自2002年11月份以来的最低收盘价,月跌47.82%;上期所原油期货主力合约月跌25.73%,创下上市以来最低价格记录。 图3:原油现货价格

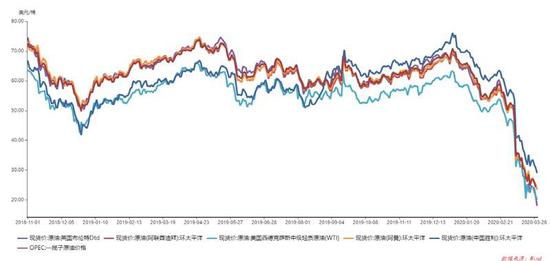

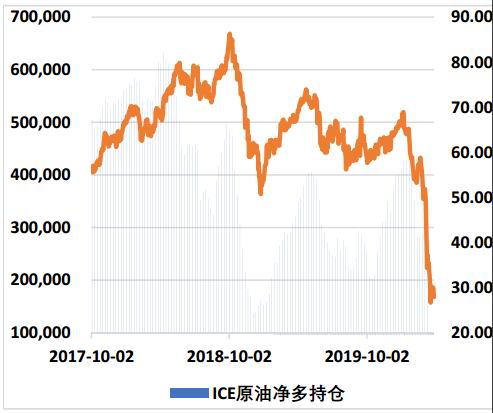

资料来源:WIND 大越期货整理 从持仓方面来,随着原油大幅走低,净多持仓头寸大幅降低,但值得注意的是布伦特原油下降的幅度明显高于美油,考虑到沙特原油对欧洲的倾销行为,使得之前较为强势的布油有所减弱,因而净多头寸下降明显。商品的远期曲线来看原油均已进入super contango结构,而近月受到价格战影响呈现深度贴水局势,但仓储费用的持续增加也为做多投资者带来较大的升水成本。 图4:布伦特原油远期曲线

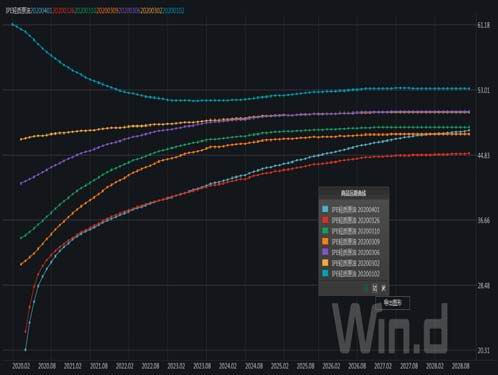

资料来源:WIND 图5:INE原油远期曲线

资料来源:WIND 图6:CFTC净多头持仓量

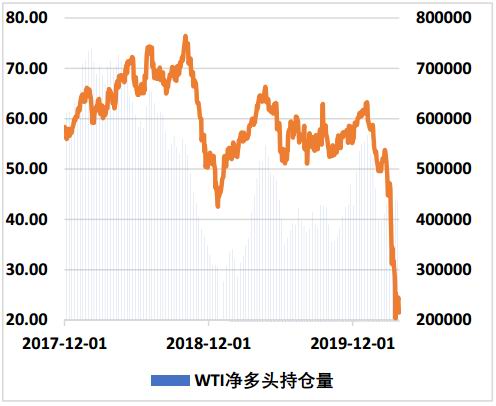

资料来源:WIND 大越期货整理 图7:ICE净多头持仓量

资料来源:WIND 大越期货整理 二、供应面 1.OPEC:风暴前夜 欧佩克月报将2020年非欧佩克原油供应增速预期下调49万桶/日,至176万桶/日。将2020年全球原油需求增速预期下调92万桶/日。欧佩克月报显示,在原油需求预期方面,下行风险超过了积极的指标,有可能会进一步下调需求预期。经合组织原油库存1月增加3780万桶,较5年均值高出1290万桶。 沙特阿美宣布:收到沙特能源部的指示,将公司的最大可持续产能(MSC)从1200万桶/日增加到1300万桶/日。沙特阿美CEO表示,将把石油产能提高到1300万桶/日,并将尽最大努力尽快实施这一指令。另据市场消息,沙特阿拉伯兑现增加4月份石油出口的承诺,第一批发往欧洲和美国的原油已经启程,充分说明价格战仍在全面展开。根据油轮追踪数据,沙特已装载了本月初雇用的几艘超级油轮,以增强扩大出口的能力。此外,该国利用过去几周的时间将大量原油运送到埃及的仓库中,为出口欧洲市场做准备。在增产的道路上短期内沙特难以停息。 美国国务院定于3月31日公开一份方案,以逐步解除对委内瑞拉经济制裁为诱饵,寻求组建由委内瑞拉执政党成员和反对派人士共同参与的过渡政府。美国方面借此机会对在委内瑞拉工作的俄石油公司的一个子公司实施制裁,迫使其离开委内瑞拉,并出售与委内瑞拉有关的资产。但目前委内瑞拉约70万桶/日的产量即便全部消失,对供应端大幅增产的抑制作用微乎其微。 2.非OPEC:囚徒困境 如今,随着全球石油需求遭遇有史以来的最大降幅(根据高盛的数据,减少2600万桶/日。)欧洲炼油厂正在尽可能降低吞吐量,以防止储量增加。但沙特对欧洲原油出口的增加,可能会侵蚀俄罗斯100万桶/日的原油出口。由于无法出口,同时受冠状病毒影响,国内炼油厂又降低了吞吐量,当前俄罗斯国内的油价已跌至个位数,可变成本高的生产商将被迫停产。 俄罗斯石油生产最严重的问题在于,成本较高的生产商可能永远都没有办法恢复生产了。据HFI研究估计,约有10%的俄罗斯石油产能将被永远关闭,再也无法恢复生产。沙特此举将使俄罗斯永久损失每日50万-100万桶/日的石油供应。 美国的页岩油生产商同样面临类似的问题。此前HFI研究曾发表报告称,在美国120万桶/日的产量中,有69万桶/日的产量面临超高风险。若WTI原油在接下来3个月内都维持在低位,上市公司和私营生产商将被迫大面积停产,仅有超级巨头能度过难关。 图8:伊朗原油产量(万桶/日)

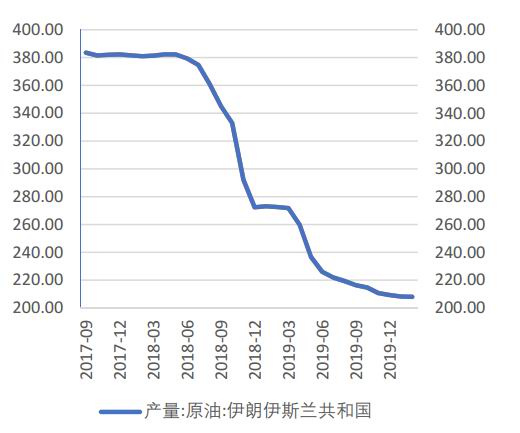

资料来源:OPEC WIND 图9:安哥拉原油产量(万桶/日)

资料来源:OPEC WIND 图11:阿联酋原油产量(万桶/日)

资料来源:OPEC WIND 图12:委内瑞拉原油产量(万桶/日)

资料来源:OPEC WIND 图13:沙特原油产量(万桶/日)

资料来源:OPEC WIND 图14:俄罗斯原油产量(万桶/日)

资料来源:WIND 图15:美国原油产量(万桶/日)

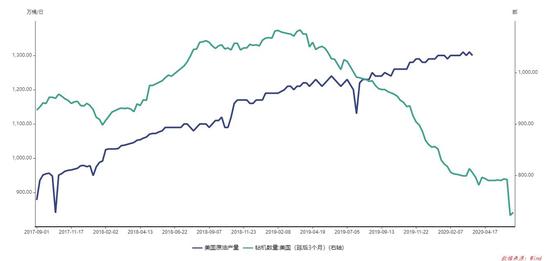

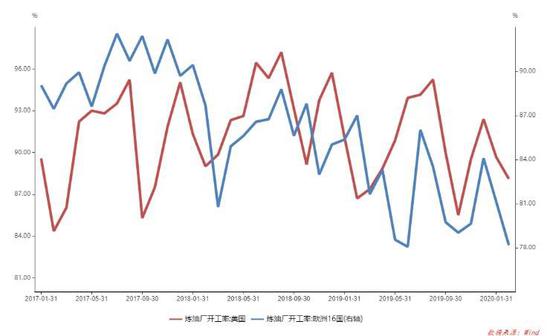

资料来源:EIA WIND 三、需求面 随着疫情在全球的大规模蔓延,形势已经日趋紧张。全球原油最大消费国美国已成为确诊人数第一国,欧洲形势不容乐观。因此特朗普表示,他将把旨在减慢疫情传播的指引从之前原定的4月12日复活节延长到4月30日。眼下市场仍在评估疫情对于美国经济的影响,美国经济衰退可能会引发需求的进一步滑落。美国3月消费者信心降至近三年半低点,因疫情彻底改变了美国人的生活,且2月消费者支出迟滞,强化了分析师对经济深度衰退的预期。密歇根大学本月的消费者信心指数终值从2月份的101.0降至89.1,为2016年10月以来的最低水平。这是该指数自2008年10月金融危机最严重时期以来的最大月度跌幅。 在此前初请失业金人数激增的情况下,消费信心走坏将进一步拖累美国的经济。市场目前的共识是美国的经济衰退已经无法避险。同时美国首次申请失业金人数超过300万,因全美范围内广泛的停工,且许多人被解雇。凯投宏观高级美国经济学家迈克尔·皮尔斯表示:鉴于初请失业金人数激增至超过300万,似乎仅占某些州(尤其是加利福尼亚州)报告的申请数的一小部分,因此我们准备将这一数字上调至接近500万人。 事实上,随着全球经济下行压力加大,更多的机构和市场人士进一步下调了油价预期,俄罗斯能源部副部长Pavel Sorokin表示,控制疫情蔓延的措施已导致美国、欧洲和亚洲的石油需求每日减少约1500万至2000万桶。油气研究集团JBC Energy表示,已“大幅”下调2020年石油需求预估,预计平均降幅将超过740万桶/日。 图16:山东地炼开工率

资料来源:WIND 大越期货整理 图17:美欧炼厂开工率

资料来源:WIND 大越期货整理 图15:EIA库存数据

资料来源:WIND 大越期货整理 图16:OECD库存数据(百万桶)

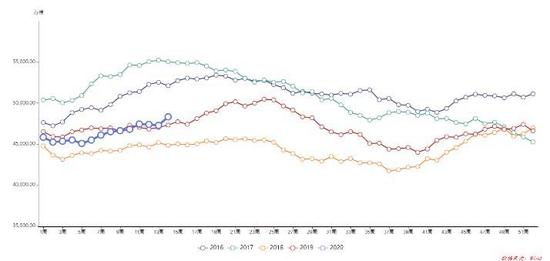

资料来源:WIND 大越期货整理 图18:西北欧裂解价差数据

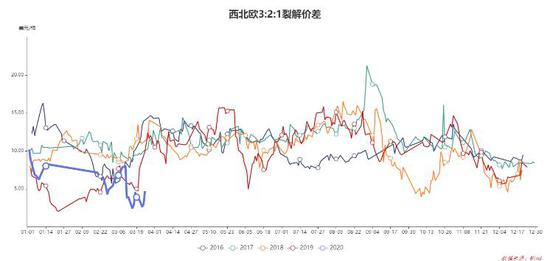

资料来源:WIND 大越期货整理 图19:新加坡裂解价差数据

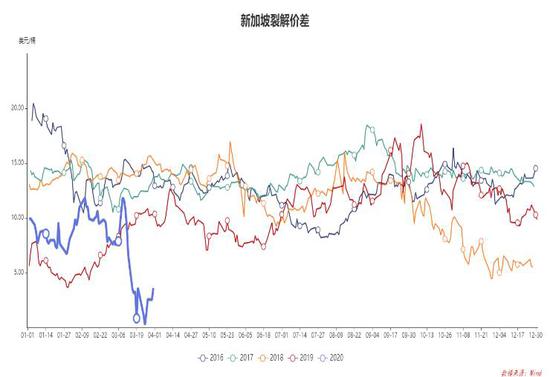

资料来源:WIND 大越期货整理 图20:美国3:2:1裂解价差数据

资料来源:WIND 大越期货整理 图21:世界主要经济体PMI数据

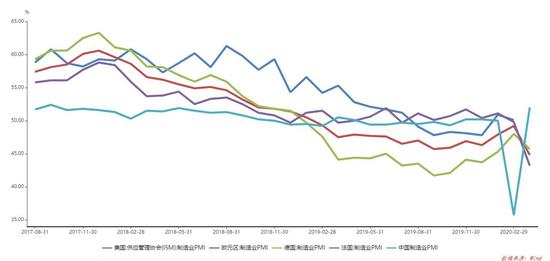

资料来源:WIND 大越期货整理 四、后市展望 1.国内外溢价的解释 图22:中东-中国油轮航运指数

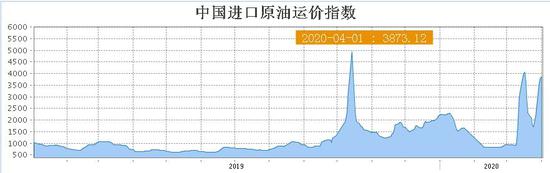

资料来源:上海航运交易所 大越期货整理 随着国内外疫情发展的不同,国内外原油溢价有持续拉大趋势,以美元计价为例,SC原油期货相对于布伦特原油期货溢价45%,对于WTI溢价80%,远高于平均水平4%和17%,主要受到两方面因素的支撑。 一是中东-中国航运船费的快速攀升。随着石油价格战的开打,油轮需求大幅提高,沙特阿拉伯国家航运公司巴赫里(Bahri)在市场上抢租了25艘超大型原油运输船(VLCC),而陆上原油库存的紧缺亦使得部分贸易商选择租用VLCC作为海上浮仓,运价因此水涨船高。由于中国原油期货以消费地为基准,需要考虑运费带来的溢价,目前的水平十分接近去年9月沙特遇袭的程度,若未来价格战继续打响,预计高价运费仍将持续。 二是疫情带来的需求恢复不同。目前国内新冠疫情总体亦取得较好控制,复工复产均在陆续进行,而国外疫情日趋严重,目前暂未看到高峰拐点出现,乐观预计在4月中下旬出现观点,随着各项封城封航的措施出现,在很大程度上影响全球需求,诸多机构预测原油在三四月份预计下降1500-3000万桶/日。中国国内由于成品油受到“40美元”地板价的影响,炼厂仍有一定利润,因此对原油需求的意向仍存。 综上两个原因支撑了内盘原油相对外盘的高溢价。 2.页岩油的退出 3月27日贝克休斯钻机报告显示,美国的油钻机数量较上周减少40台,总油钻机数量降至624台,是2017年3月份以来的最低值。这个数量,比一年前的816台也减少了24%。二叠纪盆地是美国页岩油的主产区,也是页岩油开发的主基地。二叠纪盆地地跨德克萨斯州和新墨西哥州,两地页岩油商均开始裁减钻机数量。 图23:油服贝克休斯钻井数

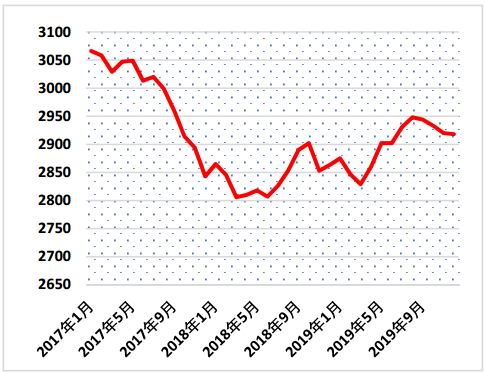

资料来源:贝克休斯 大越期货整理 但根据EIA统计,目前美国原油产量仍维持在1300万桶/日的历史高位 3.和解的可能 全球前三大产油国美国、沙特、俄罗斯相互间均有所试探性接触,但目前暂未有明确的减产协议出炉,而OPEC成员国亦在积极呼吁达成新的减产协议来稳固油价,目前来看困难重重。 据美国能源部的一份公告,美国能源部长Dan Brouillette和俄罗斯能源部长Alexander Novak周二进行了“富有成果的讨论”,并同意“继续在G20等主要能源生产国和消费国之间推进对话”。能源部未详细披露双方为抑制油价下跌而在考虑的任何措施。上述对话进行之际,特朗普呼吁与俄罗斯和沙特一起举行会议遏制油价的历史性下跌。一名俄罗斯政府官员在接受采访时表示,俄罗斯没有提升原油产量;在市场供过于求的情况下,俄罗斯企业提高产量没有意义。 有市场知情人士称,德克萨斯州监管机构正考虑削减该州原油产量。在油价暴跌之后,一些原油公司的高层已经联系了负责监管原油行业的铁路委员会成员,请求委员会提供援助。从20世纪70年代以来,该州就没有限制过原油产量。得州方面亦与沙特有过接触,但即便双方达成合作意向,考虑到美国页岩油企业大多为私人所有,在执行难度上不容乐观。 4.结论 随着3月底OPEC+减产协议的正式到期,不可避免的原油增产价格战正式打响,短期内沙特、俄罗斯、美国三方均未有和解的信号。成本较高的页岩油企业已经出现部分停产的现象但暂未大规模蔓延,理论上低油价传导到页岩油开采需要约3-6个月,考虑到因疫情所带来的需求塌陷及今年页岩油企业债务大量到期,这一进程将显著提速。参考上一轮OPEC+增产时钻机数量几乎减半使得页岩油产量出现实质性下滑,本次若钻井数量连续数周下降20-30台,那么页岩油的实质性减产会使得供应端的压力有所减小,否则整体供大于求的态势难以改变。 随着疫情在全球的持续发酵,相当多的机构对二季度全球的原油需求量相当悲观,市场价格已在一定程度上反应出这一预期。疫情即便是乐观预期也需要到4月下旬左右才会到达高峰,持续不断地价格战使得全球库容正逼近极限,若价格战持续半年以上将会面临无库可容的局面。目前俄罗斯暂不增产的表现暗示有一定退让,美国近两周钻机数量的大幅下降也暗示页岩油产量即将回落,但前三产油国领导人间未达成明确减产共识使得市场难以获得较强信心。4月5日即将公布的沙特官价亦在一定程度上反应原油价格战是否继续,值得投资人关注。从资金方面多空比处于历史低位区域,此时做多有较高的安全边际,但考虑到全球宏观环境的不确定性增加,轻仓控制风险仍为上策。 策略:短线资金在SC原油期货240-310区间操作;长线资金考虑在美油20美元左右小单分批建立多头仓位。 风险:价格战持续时间超过二季度;欧美疫情在4月末仍未出现拐点 大越期货 田和亮 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);