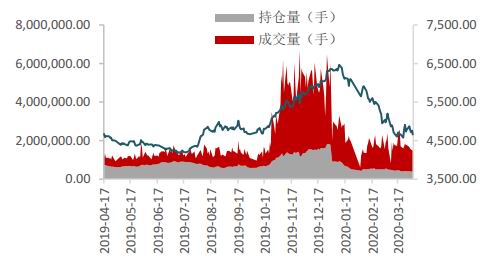

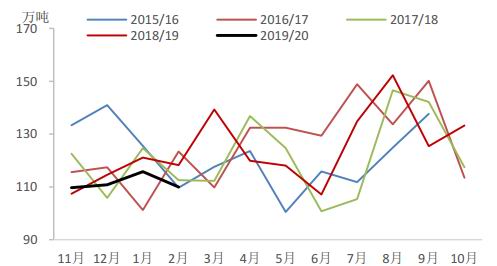

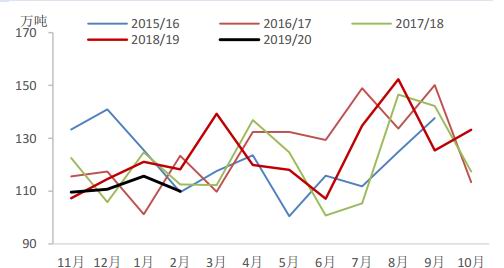

后市展望 整体来看,二季度油脂下游食用消费虽逐渐转好,但仍难言乐观;尽管4月初原油小幅反弹,但生柴制造利润依然是亏损状态,工业消费同样受到干扰。因此二季度应重点关注供应端,即油脂主产国是否能在疫情发酵或天气炒作之下有故事可讲,若全球疫情拐点在二季度出现,则油脂表现大概率先扬后抑。品种强弱方面,豆油>棕油>菜油。 棕油方面,受到疫情影响,马来、印尼面向印度等主要进口国的出口及本国消费均明显下滑,且随着马来、印尼产地步入复产季,二季度产量将继续增加,产地棕油将面临累库问题。变数在于产地疫情发酵之下的开工情况,若种植园生产受到影响,供给端也将有所收缩,则可比较供给和需求的下降程度对期价作出判断。国内需求虽然好于国外,不过连棕油更多还是跟随马盘同涨同跌,内盘独立走强的可能性只能来自进口利润贴水的修复或其他油脂提振。 操作建议 单边:鉴于疫情的不确定性,虽然油脂价格已到相对低位,不过上行动力不足,磨底时间可能较长,不建议中长线的抄底策略,可根据消息面酌情短多,品种选择上优选豆油,可将5200一线作为做多的安全边际。 套利:跨品种方面,豆棕09合约多单继续持有,目标位看至800一线;油粕比方面,二季度可在油粕比上行突破2后做空,1.8附近止盈。 风险提示 1)海外疫情迟迟得不到缓解。 2)南北美干旱天气炒作。 3)国内餐饮超预期恢复。 一、行情回顾 经历了去年四季度大涨之后,1月初棕油期价站上阶段性高点6476点,豆油也逼近7000点,接近2016年厄尔尼诺天气背景下的棕油、豆油价格。不过由于棕油产地减产利多已经pricein,印马矛盾对马棕油出口的利空又渐渐显现,油脂价格在年前在棕油带动下小幅回调。随后春节期间国内新冠疫情爆发,严重影响了油脂的终端消费,再叠加外盘影响,年后油脂价格大幅下挫。进入3月后,沙特与俄罗斯轮流发表增产言论,加之国外疫情蔓延极大影响了燃油需求,原油价格近乎腰斩,油脂在基本面灰犀牛的情况下,又遭遇了原油黑天鹅,价格继续寻底。3月下旬海外疫情加重,南美大豆(4624, -4.00, -0.09%)运输及马来种植园均受到影响,期价暂时企稳,小幅反弹。 从基差走势来看,一季度豆油、棕油基差均从高位回落,回归至零值附近。从跨品种价差来看,去年四季度豆棕价差一度从1422下跌至450附近,今年一季度前期继续跌至历史新低326,随后在油脂回调的过程中,豆棕价差逐渐回归,3月末已接近800。跨期价差方面,受疫情影响,棕油59价差先涨后跌,市场对二季度表现的态度偏悲观。 图1 油脂主力合约走势

数据来源:Wind、国都期货研究所 图2 棕榈(4346, 20.00, 0.46%)油内外盘主力合约走势

数据来源:Wind、国都期货研究所 图3 棕榈油量价分析

数据来源:Wind、国都期货研究所 图4 棕榈油基差

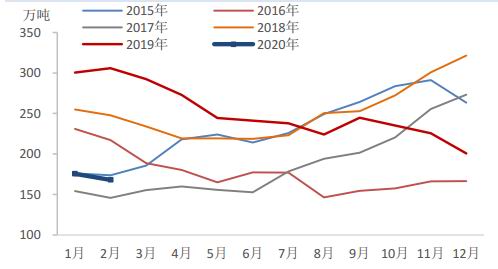

数据来源:Wind、国都期货研究所 二、基本面分析 (一)国际市场 1、疫情同时冲击棕油需求和供给 作为马棕油主要出口国,印度从去年四季度开始逐渐减少自马来的棕榈油进口,这主要由于马来西亚前总理此前发表的关于印度和克什米尔的言论激化了两国矛盾。从船运调查机构SGS公布的数据可以看出,今年以来马棕油面向印度的出口量同比骤减,寥寥数万吨仅为往年同期的零头。印度溶剂萃取商协会SEA表示,印度2月植物油进口较上年同期减少10%至110万吨,其中棕榈油进口为54.05万吨,已跌至近5年同期低点。虽然3月马来换总理后印马关系有所缓和,但新冠疫情在全球范围内蔓延,使得印度3月底宣布了从3月25日开始为期21天的全国封锁令,印度港口的进口植物油卸货推迟,短期内进口将受到较明显影响。此前印度4月斋月本是提振棕榈油消费的有力因素,如今在疫情作用下也成为了泡影。 除了印度,马来产地面向中国、欧盟的出口也将受到影响,MPOB3月公布的供需报告显示,2月马棕油出口量环比下降10.81%至108.23万吨,不过由于2月疫情尚未在全球全面爆发,疫情对出口的冲击还没有完全显现,料3月出口会出现较明显下滑。 棕油生产方面,马来西亚沙巴州3月下旬将该州下属的6个地区的油棕树种植园关闭至4月中旬,并表示其他种植园在出行受限期间也仅以50%的劳动力工作,预计将对马来棕榈油产量构成冲击。不过棕榈油产业毕竟是马来西亚的支柱产业,虽然短期关闭会影响棕榈油供应,但政府大概率将采取措施来保证棕油生产,而且目前只关闭了沙巴州部分地区的种植园,这只占到马来全部棕榈油产量的20%左右,因此短期内疫情对棕榈油影响有限,丰产季的产量增量有可能会覆盖部分减产幅度。 印尼作为全球最大棕榈油生产国,虽然国内也出现了新冠肺炎病例,但印尼棕榈油协会表示,印尼种植园将正常运转,并称没有减少印尼种植园劳动力的计划,印尼棕榈油供应压力仍将存在。根据USDA数据显示,因种植面积预期增加,印尼2020/21年度棕榈油产量预期将增加至4350万吨,增幅达到2.35%。若未来马来西亚、印尼棕榈油产量受疫情的波动不大,棕油上行阻力仍不可小觑。2月马棕油库存168.16万吨,仍处于历史同期低位,不过随后很有可能在产量受疫情影响程度不及出口的背景下加速累库,未来需继续关注疫情之下供需二者的平衡情况。 图5 马来西亚月度棕油产量

数据来源:Wind、国都期货研究所 图6 马来西亚月度棕油出口量

数据来源:Wind、国都期货研究所 图7 马来西亚月度棕油库存

数据来源:Wind、国都期货研究所 图8 印尼月度棕油产量

数据来源:Wind、国都期货研究所 图9 印尼月度棕油出口量

数据来源:Wind、国都期货研究所 图10 印尼月度棕油库存

数据来源:Wind、国都期货研究所 图11 印度月度棕油进口量

数据来源:Wind、国都期货研究所 图12 印度月度植物油进口量

数据来源:Wind、国都期货研究所 图13 马来SGS统计出口量

数据来源:Wind、国都期货研究所 图14 马来SGS统计对印度出口量

数据来源:Wind、国都期货研究所 2、原油价格下挫,生柴消费举步维艰 年后原油价格在需求端低迷的背景下持续阴跌,3月以来又在俄罗斯放弃减产计划等供给端新压力下大幅下挫。截至3月末,WTI原油最低曾下跌至20美元/桶附近,同时拉低了柴油价格,使得棕榈油生物柴油制造利润飞速下降。截至3月底,棕榈油POGO价差已接近300美元/吨,而POGO价差只有低于-100美元/吨时生产生物柴油才有利可图。因此在POGO价差偏高的情况下,棕榈油的生物柴油制造利润为负,印尼、马来的生物柴油掺混计划将需要更多的政府补贴,而在疫情背景下政府在生物柴油方面的补贴也将相应减少,利空棕榈油的工业消费。 印尼近3年生物柴油产量增长较快,2019年生物柴油产量达8200万吨,其中棕榈油用量为754万吨。原本今年拟落地的B30计划将增加约200万吨的棕榈油消费,但在原油黑天鹅下,起码在二季度无法顺利推行,甚至已经进行中的B20也难以为继。在工业消费变局之下,2020年印尼棕榈油的产量增量无法通过生物柴油消化,只能被动转为库存。根据印尼GAPKI最新公布的数据,1月印尼棕榈油库存为454万吨,处于四年来同期高点,料后续仍将继续增加,利空棕油价格。 图15 马棕油与柴油价格

数据来源:Wind、国都期货研究所 图16 POGO价差

数据来源:Wind、国都期货研究所 3、产地进入丰产季,厄尔尼诺对产量影响有限 根据MPOB,马来2月棕榈油产量环比增加9.99%至128.85万吨,相比于往年2月产量环比下降的规律,今年马来产地棕榈油提前进入丰产季。从天气角度来看,马来产地中除马来半岛北部、沙巴岛北部,其余地区降水均正常,印尼降水也较丰裕,天气情况好于去年。根据美国NOAA3月公布的厄尔尼诺预测,一季度太平洋海温异常指数在0.5℃附近徘徊,南方涛动指数负值程度也较浅,预计中性厄尔尼诺持续到2020年夏季的几率约为55%。因此目前来看,厄尔尼诺的故事今年重演的概率并不大。 图17 南方涛动指数

数据来源:Wind、国都期货研究所 图18 太平洋海温异常指数

数据来源:Wind、国都期货研究所 (二)国内市场 1、库存出现下行拐点,但去库速度不会太快 根据棕油国内港口库存数据,受疫情和高熔点影响,一季度棕榈油消费低迷,运输也受到干扰,港口库存一直处于近6年同期高位,截至一季度末,棕油港口库存为81.1万吨,基本与年初水平接近。从边际变化角度来看,鉴于学校、企业食堂陆续开工,餐饮消费逐渐恢复,国内需求最差的时期已经过去,棕油港口库存出现下降拐点,预计库存继续增加的可能性不大。 不过,二季度仍处于国内油脂消费淡季,虽然国内疫情已经得到控制,但仍不断有输入型病例,餐饮业距离正常营业尚需时日,油脂消费依旧难言乐观,库存去化的速度不会太快。 图19 国内棕油港口库存

数据来源:Wind、国都期货研究所 图20 国内棕油商业库存

数据来源:Wind、国都期货研究所 2、进口利润持续贴水,进口量同比下滑 从棕油进口成本来看,截至3月末,棕榈油FOB价格已从1月初的800美元/吨附近跌至600美元/吨以下,但由于国内棕油价格同步下跌,一季度棕榈油进口利润一直在-600—-800元/吨之间波动,深度贴水的状态没有改变。根据海关数据,2020年1-2月我国棕榈油进口量为61万吨,相较于去年同期的85万吨下降了28.24%,不过与2016-2018年同期水平相当。若二季度进口利润得不到修复,棕油进口量料将继续下滑。从进口的季节性规律来看,二季度棕榈油进口量也确实处于一年当中低位,因此连棕油价格走势或在进口量减少的支撑下表现强于外盘。 图21 马棕油出口离岸价

数据来源:Wind、国都期货研究所 图22 棕油进口成本与进口利润

数据来源:Wind、国都期货研究所 三、后市展望 整体来看,二季度油脂下游食用消费虽逐渐转好,但仍难言乐观;尽管4月初原油小幅反弹,但生柴制造利润依然是亏损状态,工业消费同样受到干扰。因此二季度应重点关注供应端,即油脂主产国是否能在疫情发酵或天气炒作之下有故事可讲,若全球疫情拐点在二季度出现,则油脂表现大概率先扬后抑。品种强弱方面,豆油>棕油>菜油。 棕油方面,受到疫情影响,马来、印尼面向印度等主要进口国的出口及本国消费均明显下滑,且随着马来、印尼产地步入复产季,二季度产量将继续增加,产地棕油将面临累库问题。变数在于产地疫情发酵之下的开工情况,若种植园生产受到影响,供给端也将有所收缩,则可比较供给和需求的下降程度对期价作出判断。国内需求虽然好于国外,不过连棕油更多还是跟随马盘同涨同跌,内盘独立走强的可能性只能来自进口利润贴水的修复或其他油脂提振。 操作方面 单边:鉴于疫情的不确定性,虽然油脂价格已到相对低位,不过上行动力不足,磨底时间可能较长,不建议中长线的抄底策略,可根据消息面酌情短多,品种选择上优选豆油,可将5200一线作为做多的安全边际。 套利:跨品种方面,豆棕09合约多单继续持有,目标位看至800一线;油粕比方面,二季度可在油粕比上行突破2后做空,1.8附近止盈。 四、风险提示 1)海外疫情迟迟得不到缓解。若未来东南亚棕榈油主产区或南美大豆主产区疫情恶化,则油脂或提早启动上涨行情。 2)南北美干旱天气炒作。目前巴西已在干旱天气下多次下修产量,若干旱天气持续,则豆油将在成本端提振下快速反弹,且5月北美地区天气也是炒作的重点。 3)国内餐饮超预期恢复。短期国内仍不断有输入性病例,餐饮难见报复性增长。不过若恢复快于预期,则油脂去库将带动期价迎来一波逆季节性的上涨。 国都期货 史玥明 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);