ҰҰТ»Ә®Ж»№ы(8992, 4.00, 0.04%)әЫёсЧЯКЖ»Ш№Л ҰҰҰҰ1.1ҰұЖ»№ыЖЪ»хЧЯКЖ»Ш№Л ҰҰҰҰ1Ұұ·бІъҰұПВКчНнӘ¬ДкЗ°ёЯүвөжӘ¬ИӨүвөж»ғВэӘ¬Ж»№ыЦчБ¦ғПФәіЦРшПВµшҰӘ ҰҰҰҰ2ҰұДкғуӘ¬ТЯЗйҢ«К№µГЖ»№ыИӨүвөжЛЩ¶ИС©ЙПәУЛҒӘ¬ЖЪ»хәЫёсөуµшҰӘµ«2ФВЦРС®үҒКәЧЯ»хәУүмҰӘ ҰҰҰҰ3ҰұДүЗ°Ә¬үвөжИФАъК·Н¬ЖЪЧоёЯӘ¬5ФВғПФәіЙЧоғуТ»ёцүЙТФВф»хµДғПФәӘ¬ГжБЩЛАөҢУ»хµДОКМвҰӘ ҰҰҰҰ4ҰұҢ»ёоБүПа¶ФИФҢПРҰӘ¬ЧцүХЧКҢр¶ФЗ°ЖЪҢ»ёоЗ°ЧЯКЖИФРДөжәЙµ¬ӘЁІъТµіэНвӘ©Ә¬ДүЗ°Ә¬РйЕМХә±ИИФөуҰӘ

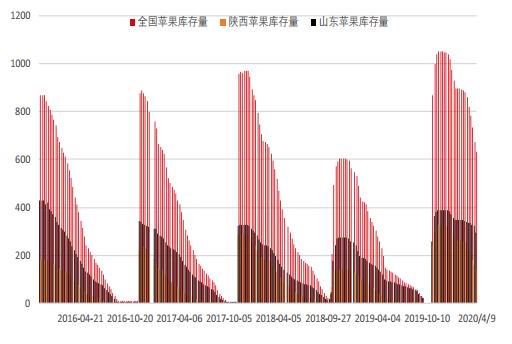

ҰҰҰҰЧКБПАөФөӘғОД»ҒІЖң ҰҰҰҰ1.2ҰұЖ»№ыПЦ»хЧЯКЖ»Ш№Л ҰҰҰҰ1ҰұЙВОчПИПВКчӘ¬әЫёсіЦРшПВµшӘ¬ЙҢ¶«үҒіУғуТ»В·ЧЯµНҰӘ ҰҰҰҰ2ҰұИлүвғуӘ¬әЫёсУРЛщ·өµҮӘ¬ЦчТҒТтіЙ±ңФцәУҰӘӘЁҢсДкµШГж»хҢбКшК±әдҢПНнӘ© ҰҰҰҰ3ҰұДкғуТЯЗйУ°ПмӘ¬ЧЯ»х±щ·вӘ¬ёөІъёө№¤ғуӘ¬әЫёсөу·щ¶ИПВµшӘ¬ЧЯ»хЛЩ¶ИәУүмӘ¬УИЖдІо№ыҰӘ ҰҰҰҰ4ҰұҢьЖЪІо№ыҰұРҰ№ыТСІ»¶аӘ¬Т»¶юә¶әЫёсУРЛщ·өµҮ ҰҰҰҰЖ»№ыПЦ»хәЫёсЧЯКЖ

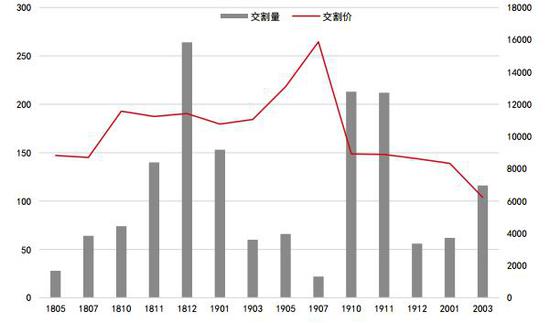

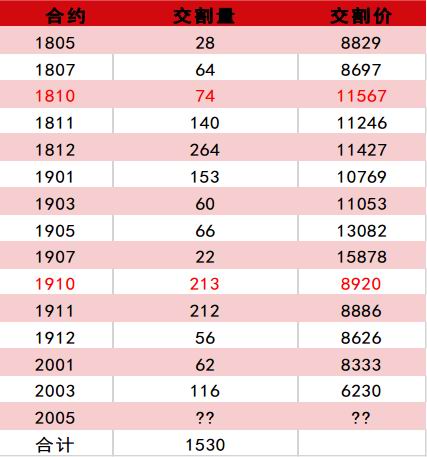

ҰҰҰҰЧКБПАөФөӘғЧүөөЧЙС¶ ҰҰҰҰ1.3ҰұЖ»№ыЖЪ»хЙПКРТФАөҢ»ёоЗйүц ҰҰҰҰ1ҰұЙПКРВъ2ДкӘ¬Ң»ёоБүГчПФІ»ЧгҰӘ ҰҰҰҰ2Ұұ±ңДк¶ИЖ»№ыҢ»ёоәЫёсЦрҢӨПВҢµҰӘЧоµНәЫіцПЦФЪ2003ғПФәµД6230ҰӘ ҰҰҰҰ3Ұұ2010Ң»ёоәЫ»бµНУЪ2001ВрӘү ҰҰҰҰЖ»№ыЙПКРТФАөҢ»ёоЗйүц

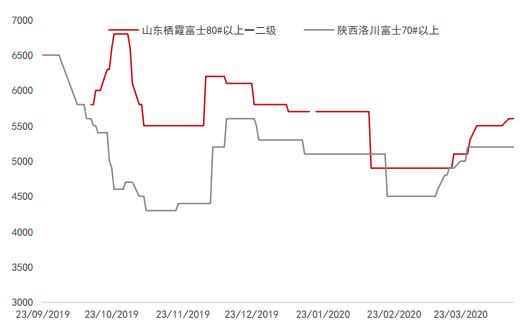

ҰҰҰҰЧКБПАөФөӘғЦӘЦЭЙМЖ·Ң»ТЧЛщ

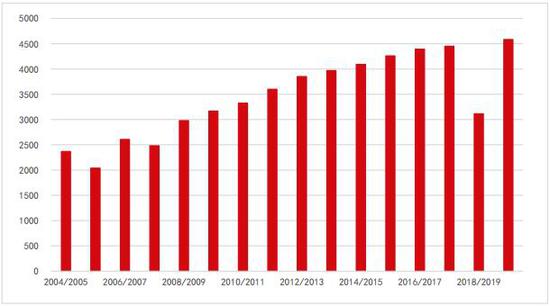

ҰҰҰҰЧКБПАөФөӘғЦӘЦЭЙМЖ·Ң»ТЧЛщ ҰҰҰҰ¶юӘ®19/20Дк¶ИЖ»№ығуКР·ЦОц ҰҰҰҰ2.1Ұұ19/20Дк¶ИЖ»№ы№©Ри·ЦОц-ІъБүөөРВёЯ ҰҰҰҰОТГЗғЬФзңНЦёіцӘғ2019/20Дк¶ИЦР№ъЖ»№ыІъБүҢ«өөРВёЯҰӘЦчТҒФТтУРӘғ ҰҰҰҰ1ҰұЦЦЦІГж»эәМРшФцәУӘ¬РВКч№Т№ыБүФцәУҰӘ ҰҰҰҰ2ҰұКЬµ№өғғ®У°ПмӘ¬18/19ДкОҒРҰДкӘ¬19/20ДкКчМеУҒСш·бё»Ә¬ХыМеМЧөьБүөуӘ¬ОчІү·зµчУкЛіҰӘ ҰҰҰҰ3ҰұЛдИ»ЙҢ¶«ёЙғµӘ¬µ«өуІү·ЦүЙТФҢҢЛ®Ә¬ЗТғуЖЪУРҢµУкҰӘ ҰҰҰҰЦР№ъЖ»№ыІъБү

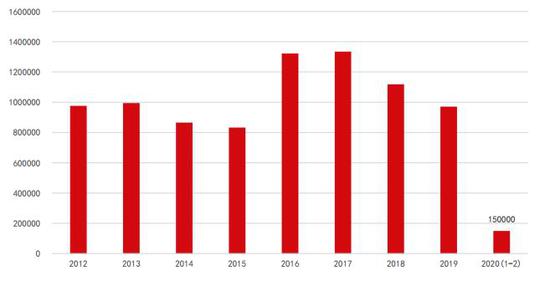

ҰҰҰҰЧұӘғ19-20ДкКэңЭОҒЦРРЕЖЪ»хФ¤Ів ҰҰҰҰЧКБПАөФөӘғЧүөөЧЙС¶ ЦРРЕЖЪ»х ҰҰҰҰ2.2Ұұ19/20Дк¶ИЖ»№ы№©Ри·ЦОц-іцүЪПВҢµ ҰҰҰҰ1ҰұөУ2017ДкТФғуӘ¬іцүЪіЦРшПВҢµӘ¬±ңДк¶ИКЬТЯЗйУ°ПмӘ¬ғуЖЪДССФАЦ№ЫҰӘ ҰҰҰҰ2ҰұіцүЪХәДЪПъ±ИЦШҢПРҰӘ¬·ЦОцРРЗйІ»У¦ёГХәңЭҢПөу·ЦБүҰӘ ҰҰҰҰЦР№ъЖ»№ыіцүЪБү

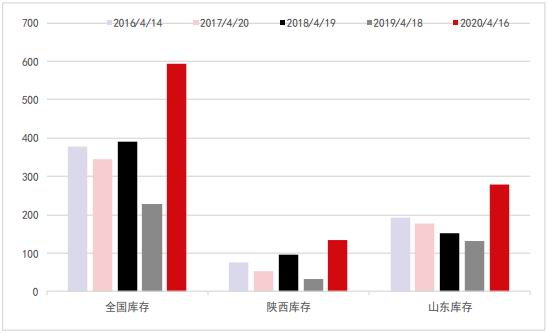

ҰҰҰҰЧКБПАөФөӘғWind ЦРРЕЖЪ»х ҰҰҰҰ2.3Ұұ19/20Дк¶ИЖ»№ы№©Ри·ЦОц-үвөжөөРВёЯ ҰҰҰҰ1Ұұ·бІъФ¤ЖЪПВӘ¬әЫёсПВµшӘ¬№ыЙМКХ№ғЙЩӘ¬№ыЕ©±»¶ҮИлүвӘ¬ИлүвБүөөРВёЯӘ¬№ыЕ©Хә±ИөуҰӘ ҰҰҰҰ2ҰұҢШЦБДүЗ°Ә¬үвөжН¬±Иө¦УЪАъК·РВёЯҰӘ ҰҰҰҰЖ»№ыүвөж

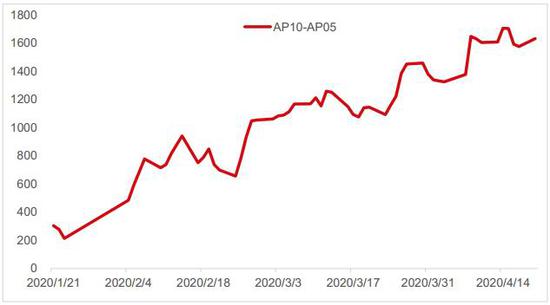

ҰҰҰҰЧКБПАөФөӘғЧүөөЧЙС¶ ЦРРЕЖЪ»х ҰҰҰҰЖ»№ыүвөжӘЁН¬±ИӘ©

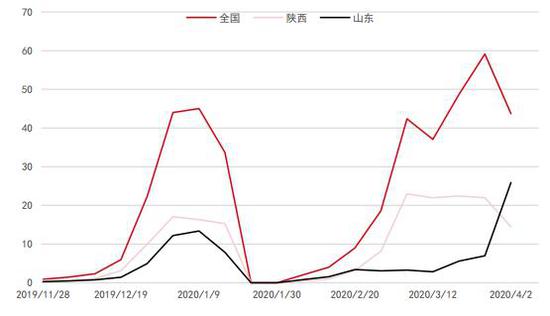

ҰҰҰҰЧКБПАөФөӘғЧүөөЧЙС¶ ЦРРЕЖЪ»х ҰҰҰҰ2ФВЦРС®ЧуУТүҒКәӘ¬Ж»№ыәЫёсПВµшғуЧЯ»хәУЛЩҰӘ ҰҰҰҰЖ»№ыЦЬ¶ИИӨүвөжБү

ҰҰҰҰЧұӘғ19-20ДкКэңЭОҒЦРРЕЖЪ»хФ¤Ів ҰҰҰҰЧКБПАөФөӘғЧүөөЧЙС¶ ЦРРЕЖЪ»х ҰҰҰҰЖ»№ыПЦ»хәЫёсЧЯКЖ

ҰҰҰҰЧКБПАөФөӘғЧүөөЧЙС¶ ЦРРЕЖЪ»х ҰҰҰҰ2.4ҰұРҰҢб ҰҰҰҰ1ҰұүвөжН¬±Иө¦УЪАъК·РВёЯӘ¬ғуЖЪПъКЫС№Б¦ИФөуҰӘ ҰҰҰҰ2Ұұ№ыЕ©»хХә±ИПВҢµӘ¬№ыЙМ»х±ИЦШФцәУҰӘ»түЙТФККµ±әхЗбЕЧКЫС№Б¦ҰӘ ҰҰҰҰ3ҰұОчІүИӨүвөжҢПғГӘ¬ЙҢ¶«С№Б¦өуҰӘ ҰҰҰҰ4Ұұ05ғПФәГжБЩҢУ»хОКМвӘ¬БЩҢьҢ»ёоӘ¬ЧКҢрТвФёІ»ЗүҰӘ ҰҰҰҰИэӘ®20/21Д깩РиХ№Ныә°ІЯВФҢЁТй ҰҰҰҰ3.1Ұұ20/21Д깩РиХ№Ны ҰҰҰҰОТГЗИПОҒПЦФЪ¶Ф20/21Дк¶ИЖ»№ыІъБүЧцЕР¶ПӘ¬үЙДЬІ»»бМ«ЧәИ·Ә¬µ«КРіҰТСңүҒКәҢ»ТЧ20/21әңІъЖ»№ыӘ¬ОТГЗІ»µГІ»ЧціцЖАЕРӘ¬ДДЕВКЗ¶ЁРФµДҰӘЕР¶ПМхәюИзПВӘғ ҰҰҰҰ1ҰұёщңЭөуРҰДкЦ®·ЦӘ¬ИӨДкКЗөуДкӘ¬ҢсДкУ¦ёГКЗРҰДкҰӘ ҰҰҰҰ2ҰұОчІүЖ»№ыЦЦЦІә°№Т№ыГж»эТ»Ц±ө¦УЪФці¤М¬КЖҰӘ ҰҰҰҰ3ҰұөУДүЗ°ЗйүцАөүөӘ¬ПЦФЪөуІү·ЦµШЗшө¦УЪүҒ»ЁҢЧ¶ОӘ¬З°ЖЪµ№өғғ®¶ФЖ»№ыµДУ°ПмүЙДЬІ»КЗғЬөуӘ¬µ«РиТҒёщңЭғуЖЪЧш№ыЗйүцИ·¶ЁӘ¬ЗТУ°ПмЧш№ыµДТтЛШғЬ¶аӘ¬І»Т»¶ЁЦ»КЬµ№өғғ®У°ПмҰӘ ҰҰҰҰ4ҰұЕ©ГсН¶ИлӘ¬ТтИӨДкКХ№ғәЫёсө¦УЪµНО»Ә¬ЗТТЯЗйУ°ПмӘ¬№ыЕ©өж»хіцКЫәЫёсТІ±ИҢПµНӘ¬№ыЕ©КХИлТ»°гӘ¬№ыЕ©Н¶ИлУ¦ёГІ»»б±ИИӨДкёь¶аҰӘ ҰҰҰҰ5ҰұМмЖшЗйүцӘ¬ФЪЖ»№ыЙъі¤ҢЧ¶ОӘ¬МмЖшёЙИЕТтЛШҢП¶аӘ¬І»И·¶ЁРФҢПөуҰӘ ҰҰҰҰЧЫЙПӘ¬ОТГЗИПОҒӘ¬ФЪОЮөуµДЧФИ»ФЦғ¦µДЗйүцПВӘ¬өуРҰДкУлГж»эФці¤»тІү·ЦµЦПыӘ¬Н¶Ил»тРҰҢµӘ¬Ф¤әЖ20/21ДкЖ»№ыІъБү»тУл19/20ДкПаІоІ»өуҰӘФЪөЛ»щөҰЙПӘ¬ғуЖЪёщңЭЧш№ыә°МмЖшµИЗйүцЦрІҢРЮХэҰӘ ҰҰҰҰ3.2Ұұ20/21ДкЖ»№ыІЯВФҢЁТй ҰҰҰҰёщңЭЗ°ГжµД·ЦОцӘ¬ОТГЗИПОҒЖ»№ыAP10ғПФәФЪ8000ТФПВµДәЫО»ңЯУРВтИләЫЦµӘ¬ЦчТҒФТтУРӘғ ҰҰҰҰ1Ұұ8500ТФПВµДәЫёс»щ±ңГ»УРВфіцМЧ±ӘРиЗуҰӘ ҰҰҰҰ2ҰұРВ№ыПВКчЗ°Ә¬ЖшғтУ°ПмөуӘ¬І»И·¶ЁТтЛШ¶аҰӘПЦФЪКРіҰҢ»ТЧµДКЗ·бІъµДФ¤ЖЪӘ¬µ«ЛДЬ±ӘЦ¤ғуЖЪМмЖшңНөЛ·зµчУкЛіӘү ҰҰҰҰ3ҰұИ«Зтөу·ЕЛ®Ә¬ЗТДүЗ°өуІү·ЦЙМЖ·ө¦УЪАъК·µНО»Ә¬ЙМЖ·УРЙПХЗ»щөҰӘ»Ж»№ыКЗТ»ёцЧФІъЧФПъµДЖ·ЦЦӘ¬КЬ№ъНвТЯЗйУ°ПмРҰӘ¬Ц»ТҒ№ъДЪТЯЗйІ»ФЩіцПЦ·өёөӘ¬Пы·СУ¦ёГІ»»б±И19/20ДкёьІоҰӘ

ҰҰҰҰЦРРЕЖЪ»х ёЯНъ |  |

|  |

|

ОұРЕӘғ

ОұРЕӘғ

2025ДкЧоИ«µДPython±аіМУліМРт»ҮӘЁБү»ҮӘ©ҢМіМҰұКУЖµҰұФөВлҰұүОәюҰұЧКФө»гЧЬМщӘғ/thread-152864-1-1.html

2025ДкЧоИ«µДPython±аіМУліМРт»ҮӘЁБү»ҮӘ©ҢМіМҰұКУЖµҰұФөВлҰұүОәюҰұЧКФө»гЧЬМщӘғ/thread-152864-1-1.html Ұң1981Дк-2025ДкЕ·ГАЖЪ»хҰұіМРт»ҮҰұБү»ҮФУЦңҰұЖЪ»хµзЧУКйµИЦРОД·ТлДүВә»гЧЬӘҰҰүӘЁЧұІбµЗВәғуүЙүөӘҰӘ©

Ұң1981Дк-2025ДкЕ·ГАЖЪ»хҰұіМРт»ҮҰұБү»ҮФУЦңҰұЖЪ»хµзЧУКйµИЦРОД·ТлДүВә»гЧЬӘҰҰүӘЁЧұІбµЗВәғуүЙүөӘҰӘ© Әғ

Әғ Ә¬

Ә¬ Әғ

Әғ Ә¬

Ә¬

ҰңүҒ»§ХюІЯКХІШҰүӘғХюІЯТ»ӘғЖ·ЕЖЖЪ»х№«ЛңӘ¬№«ЛңЧоµНКЦРш·С(Ң»ТЧЛщКЦРш·С+1·ЦЖрӘҰ)Ә»ХюІЯ¶юӘғіөµӨә°өуЧКҢрПнёЯ±ИВККЦРш·С·µ»№ӘЁәУүН·юПкСҮӘ©Ә»ХюІЯИэӘғүЙЙкЗлҢ»ТЧЛщ±ӘЦ¤Ңр±ИВКӘ»ХюІЯЛДӘғПнәЫёс199ФҒ/ДкВЫМіprime»бФ±ЧКёсВЫМің«»ҒМщГв»ШёөІйФДҰӘ

ҰңүҒ»§ХюІЯКХІШҰүӘғХюІЯТ»ӘғЖ·ЕЖЖЪ»х№«ЛңӘ¬№«ЛңЧоµНКЦРш·С(Ң»ТЧЛщКЦРш·С+1·ЦЖрӘҰ)Ә»ХюІЯ¶юӘғіөµӨә°өуЧКҢрПнёЯ±ИВККЦРш·С·µ»№ӘЁәУүН·юПкСҮӘ©Ә»ХюІЯИэӘғүЙЙкЗлҢ»ТЧЛщ±ӘЦ¤Ңр±ИВКӘ»ХюІЯЛДӘғПнәЫёс199ФҒ/ДкВЫМіprime»бФ±ЧКёсВЫМің«»ҒМщГв»ШёөІйФДҰӘ