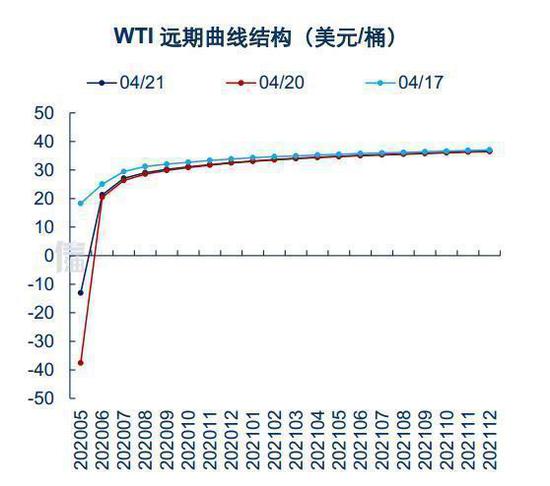

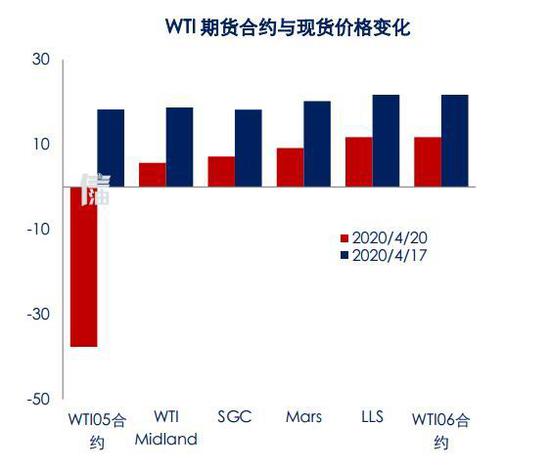

一、WTI负油价之夜回顾 1.负油价是什么情况? 2020年4月20日北京时间凌晨2点,WTI2005合约大幅下行后破零,成为史上首次负油价合约。至结算窗口2.30am,收于-37美元/桶,跌幅-56美元/桶。后半夜逐渐回升,至4月21日早间八点再度回正。除WTI2005合约异动外,其余价格表示相对正常。WTI2006合约下跌-4.6至20.4美元/桶,Brent2006合约跌1.8至26.21美元/桶。WTI Midland、MARS、LLS相对WTI期货升贴水上涨42-45美元/桶,使现货价格维持在5.7、9.2、11.7美元/桶。

资料来源:EIA 中信期货研究部

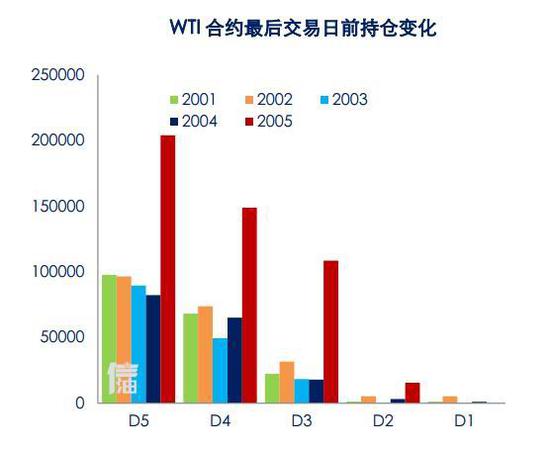

资料来源:EIA 中信期货研究部 2.为什么会出现负油价? 本次行情始于基本面驱动、由资金行为放大波动。1)疫情导致美国油品需求减少大幅累库,若维持目前速度累库,库欣库容一个月内或将填满。施压近期WTI月差持续下行。2)4月21日为WTI2005合约的最后交易日。截至4月17日持仓量仍然高达10万手;为往期合约的5-6倍。3)多单持仓部分来自指数被动投资基金,无法参与交割必须最后两日完成展期,造成天然多单拥挤交易风险。可参与交割客户也因库容紧张压制接货意愿。4)20日合约持仓减少8.5万手。如果按照55美元/桶结算价跌幅计算,多单累计损失约47亿美元。5)近期市场波动风险巨大,希望国内投资者理性参与交易。

资料来源:EIA 中信期货研究部

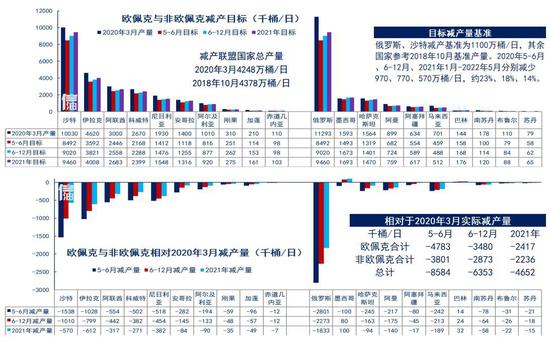

资料来源:EIA 中信期货研究部 二、欧佩克减产效用展望 1.减产协议历经曲折终达成 2020/4/9 欧佩克与非欧佩克第九次非常规部长级会议达成初步共识,但需要以墨西哥同意为前提。 初步达成共识:2020年5月1日至2020年6月30日将总产量下调1000万桶/日;2020年7月1日至2020年12月31日总产量下调800万桶/日;2021年1月1日至2022年4月30日将总产量下调600万桶/日。沙特和俄罗斯的减产基数是1100万桶/日;其余国家基于2018年10月产量。2021年12月将讨论是否延长协议。 2020/4/10 G20能源部长会议,墨西哥仍未同意减产额度。会议未得出明确减产结论。 协议要求墨西哥减产40万桶/日,墨西哥仅同意减产10万桶/日。 美国表示到年底产量可能减少200万桶/日,但将通过市场化方式实现,未给出具体减产额度。 2020/4/11 减产各方继续斡旋,美国与墨西哥、沙特、俄罗斯多方通话。 特朗普致电墨西哥总统,强调减产协议重要性,表示可以将美国减产量划归墨西哥。 墨西哥通过年度产量套期保值将2020年卖出价格锁定在约49万桶/日,保份额有利于墨西哥最大化收益。 2020/4/12 欧佩克与非欧佩克召开第十次非常规部长级会议,同意墨西哥维持10万桶/日的减产量。 减产协议最终修改为:2020年5月1日至6月30日将总产量下调970万桶/日;2020年7月1日至12月31日将总产量下调770万桶/日;2021年1月1日至2022年4月30日将总产量下调580万桶/日。沙特和俄罗斯的减产基数是1100万桶/日;其余国家基于2018年10月产量。2021年12月将讨论是否延长协议。 2.欧佩克减产联盟国家协议减产量

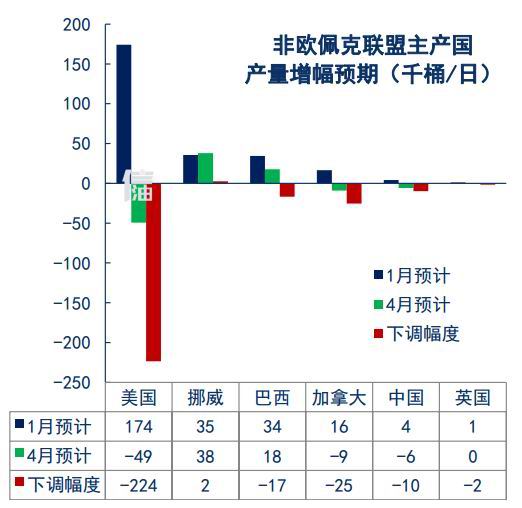

资料来源:OPEC 中信期货研究部 3.非欧佩克主产国预期自然减产量 本次减产配额主要集中在欧佩克减产联盟内国家。联盟外国家并未给出明确减产配额。 美国表示将通过市场力量对产量的自然调节实现减产。能源部长预计到年底美国产量将下降200万桶/日。 在未计入减产协议前提下,EIA对2020年非欧佩克产量增幅预期相比1月已经下调277万桶/日。 2020年3月最后一周,美国原油产量已经创下60万桶/日降幅,是除了飓风时期外的最大单周降幅。

资料来源:EIA 中信期货研究部

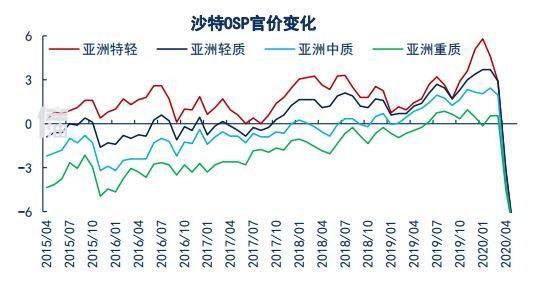

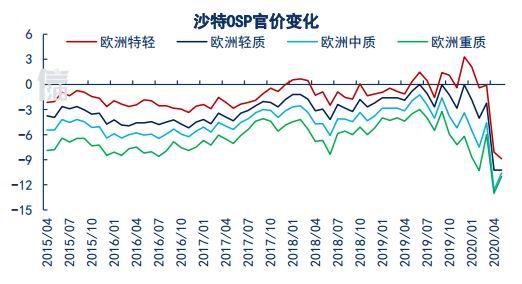

资料来源:EIA 中信期货研究部 4.沙特五月官价变化体现策略调整 沙特五月出口官价史无前例连续两次推迟至4月13日终于发布。 对亚洲出口官价继续下调。对亚洲出口占沙特总出口一半以上,市场份额之争仍然延续。 对美国出口官价小幅上调。三月沙特下调官价后,对美国出口量翻倍;本次上调后出口或将小幅回落。 对欧洲出口官价基本维持。沙特对欧洲出口增加,并补充在埃及等国库存以备未来出口欧洲。

资料来源:Bloomberg 中信期货研究部

资料来源:Bloomberg 中信期货研究部

资料来源:Bloomberg 中信期货研究部

资料来源:Bloomberg 中信期货研究部 5.供需平衡取决于疫情持续时间 EIA四月供需平衡表预计2020年全球油品累库390万桶/日,Q1/Q2/Q3/Q4分别累库569/1137/7/-157万桶/日。 EIA预计疫情对需求影响主要影响集中在二季度,Q1/Q2/Q3/Q4需求同比-559/-1220/-274/-45万桶/日。 若计入减产对于供应端的影响,乐观/中性/悲观情形下将于2020Q3/2020Q4/2021Q1恢复去库。 总体而言,二季度累库压力仍存,恢复去库节奏取决于疫情发展对油品需求影响持续时间。

资料来源:EIA 中信期货研究部

资料来源:EIA 中信期货研究部

资料来源:EIA 中信期货研究部

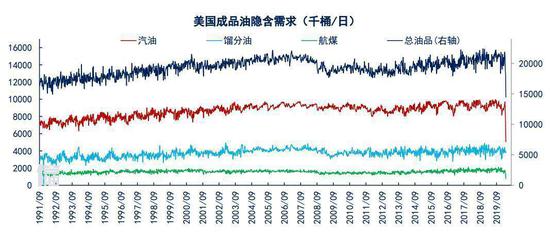

资料来源:EIA 中信期货研究部 三、美国石油供需现状 1.需求:成品油需求降至有记录以来最低值 由于疫情导致的隔离停工,美国成品油需求大降至有记录以来最低位。主要降幅来自汽油和航煤,因日常出行以及度假旅游等交通活动减少。柴油需求则相对受到支撑,因货物运输以及远程配送等运输需求增加。 EIA预计2020年美国成品油/汽油/柴油/航煤需求分别减少6.5%/9%/5%/10%,相当于133/84/21/17万桶/日。

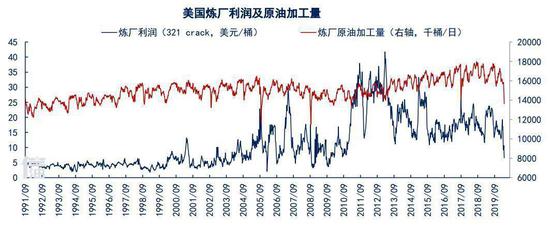

数据来源:EIA 中信期货研究部 2.炼厂:利润开工降至2008年以来最低值 由于成品油需求下降导致炼厂综合利润大幅回落;其中汽油利润降至接近为零,柴油利润相对强劲。炼厂通过提高生产柴汽比,以及降低开工来缓解汽油需求回落和累库压力。 EIA预计2020年美国炼厂原油加工量同比下降7%(116万桶/日);开工率从一季度87%降至二季度75%的三十年低位。

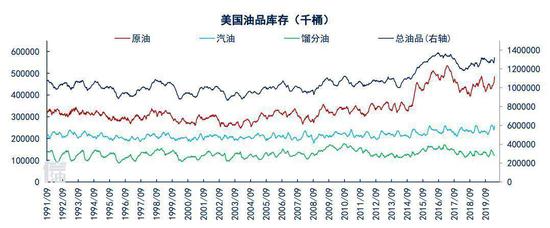

数据来源:EIA 中信期货研究部 3.库存:原油库存创有记录以来最大单周增幅 成品油需求下降导致炼厂利润受损降低开工,从而减少原油加工需求导致累库。原油库存创历史最高单周增幅。目前美国库容使用率约72%。汽油库存接近上限,柴油库存相对低位;原油库存距2017年3月前高还有4014万桶。 EIA预计2020年全球/OECD/美国库存增加125/390/24万桶/日;主要累库集中在二季度。

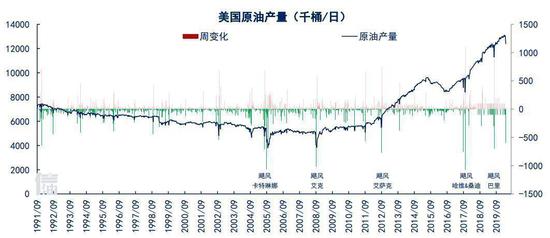

数据来源:EIA 中信期货研究部 4.供应:原油产量创除飓风外最大单周降幅 根据EIA估算当油价低于45美元/桶时,美国产量将会开始下降。通常从油价到产量变化有近六个月的滞后时间,但是目前油价的急剧下跌可能会导致产量加快下行,目前已经有多家油企逐渐宣布削减资本开支和钻探活动。 EIA预计2020、2021年美国原油产量将同比-50、+70万桶/日;此前一月预计2020年增产100万桶/日。

数据来源:EIA 中信期货研究部 5.贸易:原油进口继续下降至三十年低位 海外疫情导致全球油品供需过剩,美国原油进出口需求双双下降。进口减少主要来自加拿大,贸易利润低位使加拿大减少对美国出口;而三月沙特对美出口则大幅增加。出口套利窗口关闭使美国原油出口高位回落。 EIA预计2020年下半年由于国内供应减少,美国将重回原油及成品油净进口国。

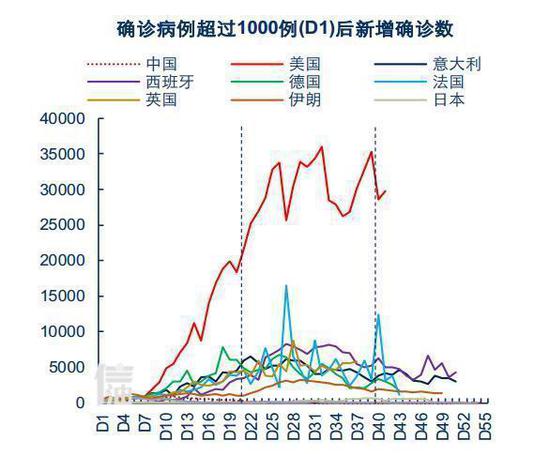

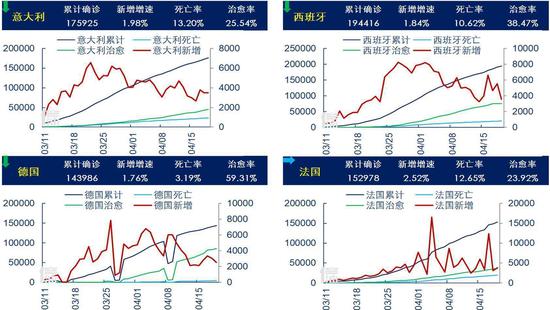

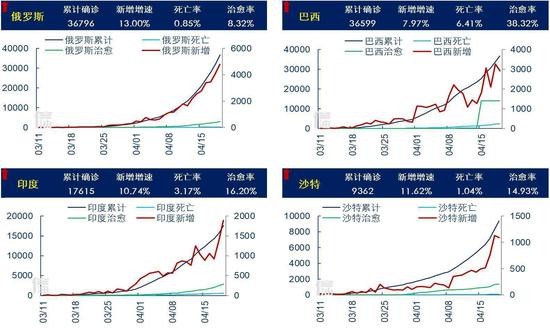

数据来源:EIA 中信期货研究部 四、全球疫情进展跟踪 1.全球: 疫情进入高峰平台期 截至2020年4月20日,全球累计确诊病例2331873人,死亡率6.95%,感染率0.03%。美国病例占全球三分之一。英国、意大利、法国、西班牙死亡率均超过10%。全球新增病例逐渐趋稳。美国仍处高峰,欧洲增速下滑。俄罗斯、巴西、印度、沙特等新兴市场全面爆发。

资料来源:WHO 中信期货研究部

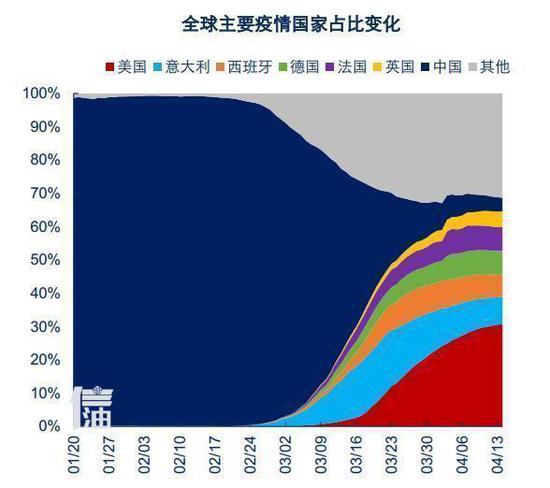

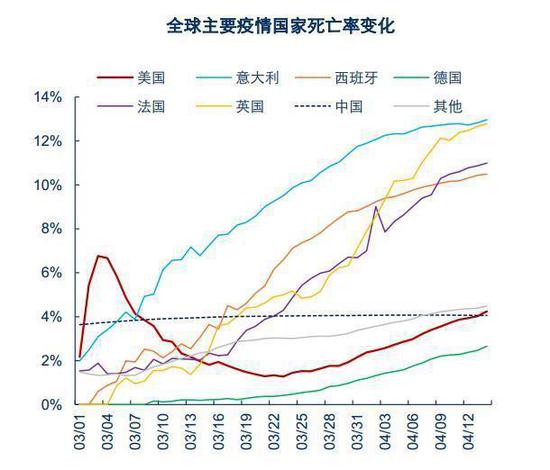

资料来源:WHO 中信期货研究部 2.美国:目前全球疫情最严重国家 截至2020年4月15日,全球新冠肺炎确诊病例206万人。美国占30%,是全球疫情最严重国家。 截至2020年4月15日,全球新冠肺炎平均死亡率6%。美国死亡率升至4.2%,与中国基本持平。

资料来源:WHO 中信期货研究部

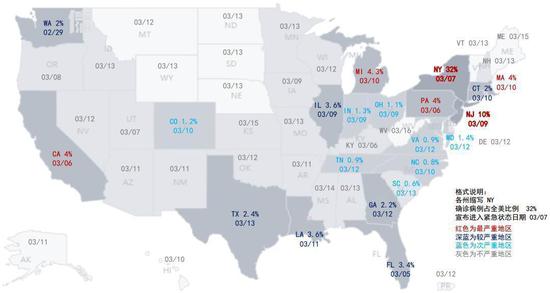

资料来源:WHO 中信期货研究部 3.美国:五十州已全部进入紧急状态 截至2020年3月15日,美国五十州全部宣布紧急状态。除个别疫情不严重地区,多数州均已颁发居家隔离令。华盛顿最早宣布紧急状态,纽约确诊人数最多。东部疫情最严重,中西部感染率最低。

资料来源:CDC 中信期货研究部 4.美国:经济发达地区疫情较为严重 美国疫情主要集中在经济发达和人口密集地区。贫困和人口稀少区域感染率较低。 确诊人数前十大州占美国总病例数70%,占美国GDP总量50%。纽约和新泽西占全美病例超过40%。

资料来源:CDC 中信期货研究部 5.欧洲:疫情高峰逐渐减退

资料来源:WHO 中信期货研究部 6.新兴市场:全面爆发

资料来源:WHO 中信期货研究部 五、国际油价后市展望 需求回升前,压力仍难纾

资料来源:Bloomberg 中信期货研究部 企稳信号逐渐兑现 ① 金融:系统风险隐忧消退,美股止跌企稳上行(暂时兑现) 3月16日美联储紧急降息至零利率, 23日推出无限量化宽松 3月27日特朗普签署史上规模最大的两万亿经济刺激计划 ② 供应:沙特俄罗斯重返谈判桌,扩大减产协议达成(已经兑现) 4月12日欧佩克联盟达成协议4-6月减产1000万桶/日 ③供应:成本支撑全面打穿,原油产量大幅下行(逐渐兑现) 油价跌破成本支撑,美国产量逐渐触顶回落 ④需求:国际疫情逐渐消退,经济活动回归正常(压力仍大) 亚洲疫情基本得控,欧洲疫情拐点临近,美国仍处高峰 中期承压,长期向好 短期来看,产油国达成史无前例的减产协议,有助托底油价。中期来看,疫情对经济和油品需求的影响是持久而巨大的。在疫情消退需求复苏前,持续上行压力较大,或面临经济衰退带来的二次下行压力。长期来看,低油价清退高成本产能,待疫情彻底消退需求复苏后,油价可能进入趋势回升通道。 中信期货 桂晨曦 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);