原标题:布油要交割了!来看原油期货交割模式国际化比较与研究 来源:能源研发中心 一 期货合约基本交割模式 交割是期货市场运行的重要环节之一,商品期货的交割机制是期货合约设计的关键,往往影响着期货合约成功与否。目前全球期货市场的交割机制主要有实物交割和现金结算两种,其中实物交割又根据合约是否到期分为到期的标准交割和未到期的期转现(Exchange for Physicals,EFP)。

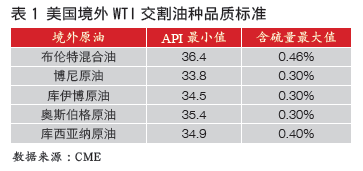

(一)到期实物交割 到期实物交割是指根据交易所的规则和程序,买方、卖方通过该期货合约所载商品所有权的转移,了结未平仓期货合约的过程。例如原油期货有通过船、汽车、管道、油罐等多种方式进行交割。到期的实物交割是商品期货合约最常见的交割方式,国内几乎所有的商品期货合约都采用实物交割的模式。 (二)未到期期转现 期转现是指持有方向相反的同一月份期货合约的买方和卖方协商一致并向交易所提出申请,获得批准后,将各自持有的期货合约按照交易所规定的价格由交易所代为平仓,按双方协议价格进行与期货合约标的物数量相当、品种相同或者相近的仓单等交换的过程。 期转现本质上是在期货合约未到期的情况下,现货市场卖方与期货市场买方进行现货实物与期货合约互换的交易。现货市场卖方将现货实物所有权转移给期货市场的买方,同时期货市场的买方将期货市场的多头持仓转移给现货市场卖方。每个期转现交易都有现货和期货两个组成部分,相对于到期的标准交割,期转现在交易对手、标的物、交割地、交割时间和价格等方面提供了更多的灵活性。 (三)现金结算 现金结算是指期货合约到期后,不进行实物的交换,按照交易所规则和程序,交易双方按照规定结算价格进行现金差价结算,了结到期未平仓合约的过程。通常规定的结算价格一般采用合约标的物的现货价格,从而使得期货价格收敛于现货价格。例如沪深300指数期货交割结算价为最后交易日沪深300指数最后2小时所有指数点的算术平均值。通常金融类期货合约都采用现金结算的方式进行交割,例如股指期货、利率期货等。 二 全球主要的原油期货交割方式 全球目前上市的原油期货主要有芝加哥商业交易所集团(CME GROUP)的西德克萨斯中间基(WTI)原油期货、洲际交易所(ICE)布伦特(Brent)原油期货和迪拜商品交易所(DME)阿曼(Oman)原油期货。上海国际能源交易中心(INE)在2018年3月26日上市的上海原油期货作为中国第一个对境外投资者开放的商品期货也受到市场的广泛关注。下面就以上几种原油期货的交割方式做简要介绍。 (一)CME WTI原油期货 CME WTI原油期货合约于1983年在美国纽约商业交易所(NYMEX)1挂牌上市,合约规格为1000桶/手,2016年成交量达到2.77亿手,目前是全球成交规模最大的原油期货合约,也是北美原油市场最重要的定价基准。WTI原油期货合约标的为轻质低硫原油,合约的交割方式为实物交割。交割地点为美国中西部奥克拉荷马州的库欣镇(Cushing)通过管道或储油设备进行交割,交割期限为最后交易日后1个月组织实物交收。除到期标准交割方式外,WTI原油期货合约的交割方式还有备用交割程序(ADI)、期货转现货(EFP)、 期货转掉期(EFS)三种。 1.备用交割程序(ADI) 备用交割程序即在交割月的最后一日前的任何时间,买卖双方都可以在协商一致的基础上改变交割方式、交割时间、交割商品的质量与型号,以及交割设施的指定。所有这些变化应以书面形式告知交易所。 2.期货转现货(EFP) 买卖双方可以向交易所申请将手中的期货头寸转为现货头寸,交易所在收到申请之后会协助建立或清算其期货头寸。 3.期货转掉期(EFS) 买卖双方可以向交易所申请将手中的期货头寸转换为掉期头寸,掉期头寸必须在期货交易时间中进行。允许EFS意味着可以将场内的期货交易转变为场外的掉期交易,交割费用以较低者为准。 WTI原油期货的交割地库欣镇作为上个世纪初美国重要的原油开采和加工地区,建设了大量的运输管道和储存设施,据Genscape报告,库欣地区原油存储能力达7100万桶,相当于全美总存储量的13%左右,并且有多条重要的输油管道在此地汇聚,为原油交割和运输提供了丰富的基础设施,因此库欣被称为“世界管道的十字路口”。 WTI原油期货交割油种包括6种美国国内原油和5种境外原油。6种国内原油即西德克萨斯中间基原油、北德克萨斯低硫原油、南德克萨斯低硫原油、新墨西哥低硫原油、奥克拉荷马低硫原油、轻质低硫混合油;5种境外原油即英国的布伦特混合油、挪威的奥斯伯格原油、尼日利亚的库伊博原油及博尼原油、哥伦比亚的库西亚纳原油,但由于CME WTI价格长期低于ICE Brent价格,国外5种原油极少参与交割,实际交割以其国内6种原油为主。 对交割油种的品质标准方面,对美国境内原油要求API度在37-42之间,含硫量不超过0.42%;对境外原油每个油种规定API最小值和含硫量最大值。

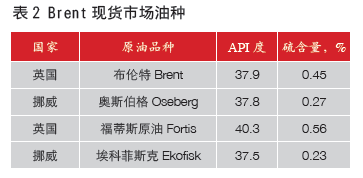

(二)ICE Brent原油期货 ICE Brent原油期货合约于1988年在伦敦国际石油交易所(IPE)1挂牌上市,合约规格为1000桶/手,2016年成交量达到2.11亿手,是全球成交规模仅次于WTI的第二大原油期货,也是全球原油市场最重要的定价基准之一。据不完全统计,全球超过60%的原油贸易定价直接或间接参考Brent价格体系。Brent原油期货合约标的为轻质低硫原油,合约的交割方式有现金结算和期转现两种。在期货合约最后交易日交易结束后,所有未平仓的合约有两种选择,第一种是根据规则进入期转现(EFP),通过期转现将期货头寸转变为布伦特远期头寸;第二种是停止交易后一小时内通知清算所(ICE Clear Europe)要求进入现金结算。洲际交易所(ICE)会于最后交易日之后的第一个交易日公布现金结算价,现金结算价是按照合约月份最后交易日的布伦特指数确定,以交割月前21天BFOE(Brent原油、Forties原油、Oseberg原油、Ekofisk原油)贸易价格的加权平均计算得出。 Brent指数价格由结算公司负责编制,并于当地时间每天中午12点对外公布,该指数是前一交易日所有得到确认交易的25天BFOE合同相关交割月份的加权平均价。指数的具体计算公式是三个价格的算术平均值,一是当前月份BFOE市场的加权平均价;二是次月BFOE市场的加权平均价,加减当前月份和次月的套利交易价差的算术平均数;三是相关媒体公布价格的算术平均数。 北海布伦特原油基准市场体系包括布伦特远期(Brent Forwards)、布伦特期货和布伦特即期现货(Dated Brent)三个市场,而它们之间分别通过EFP、CFD和DFL三种工具或场外交易合约紧密联系。虽然Brent期货合约采用现金交割,但允许通过期转现(EFP)将期货头寸转变为布伦特远期头寸,因此EFP实际上反映了ICE布伦特期货和布伦特远期对应交割月份合约之间的价差,并将ICE布伦特期货和布伦特远期紧密联系在一起。布伦特现货市场共有4个交割油种(BFOE),分别是布伦特混合油(Brent blend)、福蒂斯(Forties)、奥斯伯格(Oseberg)、埃科菲斯克(Ekofisk),产量约180万桶/天。

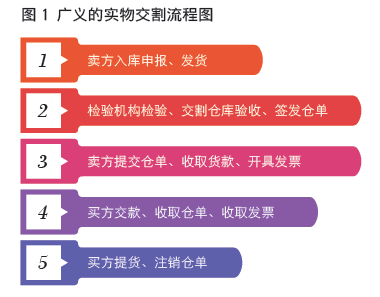

(三)DME Oman原油期货 DME Oman原油期货合约于2007年在阿联酋迪拜商品交易所(DME)挂牌上市,合约规格为1000桶/手,2016年成交量达到195万手,是全球原油市场重要的定价基准之一。同时Oman原油期货交割率超过90%,是全球实物交割比率最大的原油期货。Oman原油期货合约标的为中质中硫原油,DME阿曼原油期货交割方式为实物交割,同时允许期转现,期转现申请期限从合约交易的第一天,直到合约期满后的6个半小时均可。Oman原油期货实物交割按FOB装船港条件交割,装船港为阿曼的米纳·阿·发哈。该港经营者(Terminal Operator, TO)阿曼石油发展公司负责调配原油装船的实际操作。清算所完成配对后,通知买卖双方,买家选择装船日并通知卖方由卖方将要求传达至TO,TO根据所有买家要求决定装船排期。Oman的交割油种只有阿曼原油,产量为98万桶/天。 米纳·阿·发哈港位于阿曼(全称:阿曼苏丹国 THE SULTANATE OF OMAN)北部沿海,濒临阿曼湾的西南侧,是阿曼最大的原油输出港。港区主要有3个系泊浮筒泊位,其中最大可泊60万吨巨型油船。装卸设备有直径为203至1016mm的输油管,有水下管道长达1.4万米,可以连接输油中心。装卸能力原油每小时9000吨,燃油每小时3000吨。主要出口原油及成品油等,同时为重载船补充燃料油。 (四)INE上海原油期货 上海原油期货合约于2018年3月26日在上海期货交易所全资子公司上海国际能源交易中心(INE)挂牌上市,合约规格为1000桶/手,是我国第一个对境外交易者开放的商品期货。上海原油期货合约标的为中质含硫原油(包含中质中硫和中质高硫原油),合约的交割方式是合约到期进行标准的实物交割,未到期合约允许客户申请期转现,期转现必须是历史持仓且在最后两个交易日之前。上海原油期货以中国东南沿海的指定保税油库作为交割地点,货物凭证为符合交易所规定的保税油库的标准仓单。

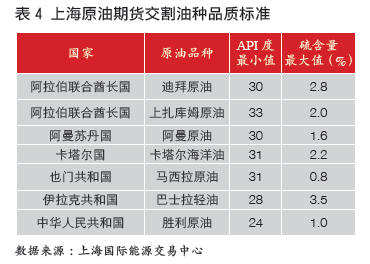

上海原油期货交割油种为6个中东原油和1个国产原油,分别是阿曼原油、迪拜原油、上扎库姆原油、卡塔尔海洋油、巴士拉轻油、马西拉原油和国产胜利原油。根据多方收集的信息统计,在2015年,6种中东原油中,阿曼原油产量98万桶/天,迪拜原油5万桶/天,上扎库姆原油59万桶/天,巴士拉轻油250万桶/天,卡塔尔海洋油10万桶/天,马西拉原油3万桶/天,6种中东原油产量共计425万桶/天,加上胜利原油,7个交割油种的总产量约为470万桶/天,接近我国日消费量的一半。 上海原油期货交割油种规定的基准品质为API度32,含硫量1.5%,并在此基础上对每个油种规定了API最小值和含硫量最大值。

三 交割制度比较 从上述介绍可以看出,每个原油期货合约均有各自的特点。上海原油期货从合约标的、价格类型、交割方式、交割结算价等多个方面与WTI、Brent、Oman的交割模式都有所区别。为方便比较,WTI、Brent、Oman及上海原油期货交割模式要点对比如下,见表5。

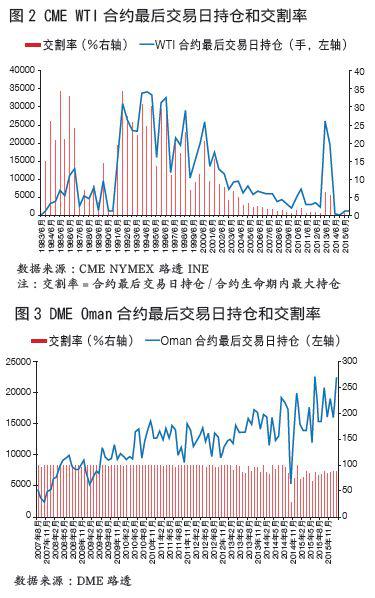

四 交割率比较分析 因ICE Brent原油期货采用现金交割,所以以CME WTI和DME Oman两个原油期货品种合约最后交易日收盘后的持仓作为交割量进行测算。 CME WTI合约最后交易日持仓从1983年6月的64手(合6.4万桶)增加至1986年12月的12963手(合1296.3万桶),交割率大约25%左右;1987至1990年,最后交易日持仓在2000至7000手范围内,交割率大约10%;1991至2001年最后交易日持仓较大,月均超过1万手,最高在1996年6月合约达到32564手(合3256.4万桶),交割率接近30%;2002年以来,最后交易日持仓基本在1万手内,交割率5%左右(2012年12月和2013年6月例外,最后交易日持仓分别达到25898手和18562手),而2013年12月至2015年6月交割率降到不足0.3%。 DME Oman合约自2007年6月开始交易,交割率基本超过90%,几乎接近现货交易市场。其最后交易日持仓最初为4006手(合400.6万桶),最低为2007年9月合约2617手(合261.7万桶),最高为2015年3月合约22501手(合2250.1万桶)。 五 小结和展望 上海原油期货作为一个新上市的原油期货合约,交割模式及规则与WTI、Brent、Oman原油期货有很多不同,有很多突破和创新之处,但一个成功的期货市场要能有效发挥价格发现和套期保值两大基本功能,必须以现货市场为基础,即使是采用现金结算的Brent原油期货,期货与现货两个市场也是紧密相连的,因此上海原油期货要成为中国乃至亚太地区原油定价基准,首先要培育中国沿海地区原油现货市场,让上海原油期货与现货市场联系更加紧密;其次是积极引入境外参与者,贴合原油国际贸易的特点;三是推动国内原油市场进一步开放,鼓励更多产业客户运用期货市场管理风险。我相信随着我国金融发展和改革开放的不断深化,原油期货一定能够为我国“一带一路”战略、经济可持续发展乃至中华民族的伟大复兴做出应有的贡献。

(作者就职于上海期货交易所子公司上海国际能源交易中心) 附布伦特 布伦特市场 一、布伦特市场结构的形成 早在二十世纪八十年代初,布伦特市场开始形成,包括布伦特即期现货市场和布伦特远期现货市场。在此之后,布伦特市场规模逐步扩大,市场结构不断纵深,最终形成了一个复杂的市场体系,包括流动性良好的期货市场和场外交易市场等多个市场层级,为套期保值者、套利者、投机者等多种市场参与者提供了广泛灵活的金融工具,并提供了权威的基准原油和价格基准。 目前,北海布伦特原油基准市场体系包括布伦特远期、布伦特期货和布伦特即期现货三个市场,而它们之间分别通过EFP(期货转现货)、CFD(差价合约)和DFL(Dated From FirstLine)三种工具或场外交易合约紧密联系,以布伦特远期为核心形成现有的布伦特基准市场体系的主体,加上其他相关场外交易市场,共同构成了一个复杂、灵活、有效的市场体系。 二、普氏价格体系简介 普氏价格体系是以布伦特为基准原油的价格体系,其提供的价格包括即期布伦特(Dated Brent)、远期布伦特、布伦特差价(CFD),以及其他重要的场外交易市场的报价参考。其报价体系类似于Libor,依据主要石油公司当日提供的收市价并进行综合评估得到。 三、布伦特市场的实物基础 布伦特市场所涉及的原油,主要是北海地区出产的原油。实际上,除了布伦特(Brent)原油,北海地区的各大油田还出产品质有所差异的多种原油,如Ninian、Forties、Oseberg、Ekofisk、Flotta和Statfjord。即使是同一种原油,如Brent,也可能是产自多个油田并通过相同管道系统收集运输到仓储运输终端的原油的统称。 在布伦特市场形成初期,Brent原油被作为北海原油的一个代表,原油报价机构根据其贸易情况来确定北海原油的价格。但从二十世纪八十年代中期开始,Brent原油产量急剧下降,导致了价格扭曲、价格操纵和逼空的发生,进而使得Brent原油的价格相对北海地区的其他原油脱节,而继续将Brent作为北海原油的代表显然会导致许多问题。因此在1990年,Ninian原油被加入到Brent原油中,两者作为一种原油进行交易,并且Ninian原油不再作为一种独立的原油被交易,此时的Brent也被称作Brent混合油。加入Ninian原油有效缓解了Brent原油产量下降带来的诸多问题,但Brent混合油的产量仍然不断下跌,为了进一步解决将Brent作为北海乃至全球原油基准的需要与产量下跌的矛盾,权威报价机构普氏(Platts)在2002年将Forties和Oseberg原油的交易纳入其对布伦特基准的定价体系中,同时原有的布伦特远期合约也开始接受使用Forties和Oseberg原油进行交割。2007年,普氏进一步将Ekofisk原油纳入布伦特定价体系,最终形成了现有的格局,即包括Brent混合油(Brent和Ninian)、Forties、Oseberg和Ekofisk这几种原油。严格来说,现有的北海基准应被称作BFOE(这几种原油英文首字母的合称),但通常仍然被称为布伦特。 采用一篮子原油作为基准原油有利于扩大基准价格的市场基础,但由于这些原油的质量不一,其中福地斯、奥斯博格的密度较小,含硫量较低,质量高,埃科菲斯克质量较低,而这些原油都可以用于远期和期货交割,这就导致BFOE的卖方更倾向于交割低品质原油,如埃科菲斯克,而非高品质原油。 为了激励卖方更多地交割高品质原油,普氏价格体系分别于2007年和2013年引入了品质折扣系数(de-escalator)和品质溢价因子(quality premiums)。品质折扣系数是指,当卖方交割的原油含硫量超过0.6%时,每超0.1%的硫分,卖方需要向买方支付60美分/桶。 与品质折价相反,品质溢价是指,在接收到较交易时所保证的品质更高的原油时,原油买方须向卖方支付作为回报的费用。对于奥斯博格、埃科菲斯克两种高品质原油,品质溢价因子是估价公布日前两个整月内,该两种等级原油与BFOE中最具竞争力的一种原油之间的净差价的50%。 四、布伦特基准市场层级 所谓的布伦特基准市场并非一个单一的市场,而是包括一系列复杂的市场层级,其中最重要的市场包括远期市场(Brent Forwards)、即期现货市场(Dated Brent)、价差合约市场(Contract for Differences, CFD)、布伦特期货期权市场、布伦特掉期市场等。这些市场中的一部分是在交易所交易的期货期权市场,而大部分则是场外交易市场,它们彼此独立存在,但紧密相连、相辅相成,共同构成了布伦特基准市场体系,决定着该体系中的价格形成和发现过程。 下面介绍与原油现货定价紧密相关的几种价格。 布伦特期货市场 伦敦洲际交易所ICE(前国际石油交易所IPE)上市的布伦特期货合约是全球最重要的能源期货合约之一,历史交易量和持仓量仅次于纽约商业交易所(NYMEX)上市的WTI原油期货合约。作为一个交易所上市的标准化期货合约,布伦特期货合约基本上和各大期货合约类似,合约规格和WTI期货合约较相像。但需要注意的是,布伦特期货合约到期时是现金交割而非实物交割,交割结算价被称为布伦特指数(Brent Index),该指数是根据布伦特远期市场的价格计算得来的。因此,与其他期货合约到期时价格收敛于现货价格不同,布伦特期货合约到期时价格趋于对应交割月份的布伦特远期价格。同时需要说明的是,虽然布伦特期货合约并非实物交割,但允许通过期转现(Exchange for Physicals,EFP)将期货头寸转变为布伦特远期头寸,因此EFP实际上反映了ICE布伦特期货和布伦特远期对应交割月份合约之间的价差,并将ICE布伦特期货和布伦特远期紧密联系在一起。另外,布伦特原油期货合约没有持仓限额的限制,能够更好的规避油价波动带来的风险。 一、以布伦特为基准价格的原油现货定价 依据公式定价法,原油现货的价格为基准价格加上一定的差价。在普氏价格体系中,基准原油为布伦特,基准价格为即期布伦特,现货价格在基准价格的基础上,除了要加一个合约规定的差价外,还要加上现货升水或减去期货升水。其中,期货升水或现货升水的数据由CFD市场提供。 例如,一宗交易确定的升水为1.00美元/桶,交易确定在一个月之后完成,则在今天这个时点,这宗交易的现货价格(在今天这个时点,该价格为远期价格)为当前的即期布伦特价格加上对应期限的CFD差价,再加上1美元升水。 实际上,现货布伦特的远期价格,即远期布伦特,就是由即期布伦特加上对应期限的CFD差价得到的。因此,上述定价方法也可以理解成现货布伦特的远期价格加上不同品种的差价。利用即期布伦特和CFD的报价信息,就可以得到现货布伦特的远期价格曲线。 需要注意的是,不同品种的原油有不同的估价窗口和平均计价期(习惯上,原油现货在装船后的一定期限内定价,这段期限的平均值称为平均计价期),故普氏价格体系针对不同的原油品种,提供了相应期限的即期布伦特价格。不同品种的对应期限如表1所示。以地中海品种为例,普氏价格体系会为每笔交易提供即期布伦特13—28日的价格,加上这笔交易对应的CFD价格,再加上一定的差价,就得到了这笔交易的现货价格。

另外,伦敦国际石油交易所(IPE)的布伦特期货合约交易量大,也常被用作基准价格。布伦特期货合约到期交割时,是根据布伦特指数进行现金交割的,而布伦特指数是根据远期价格得到的指数。也就是说,布伦特期货的价格会收敛于布伦特远期的价格,而非布伦特现货的价格。 虽然布伦特期货合约并不进行实物交割,但持仓者可以通过期货转现货(EFP)将该头寸转化为现货头寸,即远期头寸或25日现货头寸。EFP的价格是由互换双方决定的。EFP将布伦特的期货市场和现货市场联系了起来。 普氏价格体系提供了EFP的远期价格估值,反映了对应交割月份期货和远期之间的差价,联系了期货和远期市场。因此,以布伦特期货价格作为基准价格的现货价格等于期货价格加上EFP差价,加上对应期限的CFD差价,最后再加上合约规定的差价。 二、布伦特市场结构体系联系 从市场结构来看,布伦特是一个由现货、远期和期货三个层次构成的市场体系。参照其定价的有西北欧原油、地中海原油、西非原油、俄罗斯和中亚的西向原油、中东出口欧洲的原油。因此,其市场买家众多、交易频繁。另外,其三个层次中的各个市场间有着密切的联系:(1)各个市场之间是可以互相转换的;(2)期货市场的现金结算价是以远期市场的价格为基准的;(3)差额合约市场可以用来转换实物、远期、期货之间的价差,对这些产品之间的价差风险进行管理。布伦特市场的国际化和灵活性为其标杆地位奠定了基础。作为欧洲原油重要价格基准的布伦特原油期货,其流动性不受限制,可以出口到海外市场。欧洲石油市场完全开放,自由竞争,除管理基金外,大量从事石油现货市场的生产商、贸易商、加工商等纷纷涌入期货市场进行套期保值抵抗风险,也为其发展提供有力支撑。(永安) 附:WTI原油交割研究 WTI 是北美原油的价格标杆,交割油种主要来自得克萨斯州的二叠纪盆地, 交割地点位于俄克拉荷马 州的库欣(Cushing) 地区, 然后通过管道等运输至墨西哥湾和中西部地区的炼厂进行提炼加工。库欣管输系统包括 24 条管线和 15 个储存终端, 储存能力约为 9000 万桶,占美国石油总储存能力的 13%, 每天的 输入输出能力为 650 万桶,被誉为“全球输油管道的十字路口”。

交割前重要时间点 1)最后交易日(T):合同终止交易的日期, 如果交割月份前一个月的 25 日是工作日,则改日之前倒 数第三个交易日是最后交易日,如果 25 日不是工作日,那么 25 日前倒数第四个交易日是最后交易日。 2) 头寸日(T+1):芝加哥商品交易所 CME 将接受意向,开始分配交割合约。 买方清算会员的义务是:在最后交易日之后的第一个工作日,客户持有多头头寸的交易所清算会 员应在下午 3:00 之前向清算所发出接收交割意向通知书, 接收意向通知书必须采用交易所规定的格式提 交,并且必须正确填写并注明买方名称,接受的合约数量,买方所收轻质低硫原油原产地的偏好,以及交 易所要求的任何其他信息。 卖方清算会员的义务是:在最后交易日之后的第一个工作日,下午 3 点之前卖方的清算会员将向清 能源专题:WTI 原油交割规则介绍 2 算所提交交割意向书。交割意向书必须采用交易所规定的格式提交,并且必须正确填写并注明卖方名称, 预交割的合约数量,卖方交割的油品产地,应指定一个符合规定的油管或者存储设备,以及交易所要求的 任何其他信息, 而且在交割月前最后一个工作日之前安排交割时间,卖方的清算会员将向买方清算会员和 交易所提交一个交易所规定格式的交割时间安排,交割时间安排上写清交割时间。 3)通知日(T+2):被匹配交割的用户将在通知日收到清算所的通知。 4)通知日后第一个工作日(T+3):交割说明书和保证金收取。 交割说明书:买方的清算会员应按照交易所规定向卖方的清算会员和交易所提供正确填写的交割 说明书, 包括 卖方姓名 交割通知书编号 交割意向通知中卖方特定的原油来源 交割意向通知中指定的输入管道或存储设备的名称 合约数量 交货方式 输出管道或者存储设备的名称 输出管道或者设备要与交割意向书中指定的输入管道或设备相连接 接收存储设备的名称,对于设备间转移,接收设备要与交割意向书中指定设备相连接 保证金收取:买方清算会员应从买方收取全额保证金,保证金额应等同于交割产品的总价值,不 包括任何升贴水调整金额。卖方清算会员有时会按交易所的规定从卖方收取定额保证金。买方的清算 会员和卖方的清算会员按交易所标准将保证金存入清算所。这部分保证金会在交易所收到交割和支付 完成通知后的工作日归还于清算公司。 交割期 交割不得早于交割月的第一个日历日,应该在交割月最后一个日历日之前完成。 如果交割方式为管道运输,卖方的清算会员有义务确保交割月第一天之前,包括各特定的国外油品在 内,卖方的原油货品可以开始缓慢流至美国俄克拉荷马州库欣市。 如果是产权转移,卖家将给买方提供管道标签,任何其他的数量证明及所有适当的文件。卖方将在交 割时以电子文件或其他文件形式提供所有权转移的初步确认。 交割付款流程 3 付款日:交割月后一个月的第 20 天。 付款日之前的第三个工作日:卖方应在下午 12:00 之前将其银行名称、地址和付款的帐户名称告知其 清算会员。卖方的清算会员应告知对方清算会员,买方清算会员应告知买方该信息。 付款日:买家应该通过联邦资金电汇以合约价值汇款至卖方的指定银行账户。合约价值等于期货合约 最后交易日的结算价乘以 1000 乘以交割的合约数量,再加上或减去任何升贴水金额。在付款日当天下午 12:00 之前,买方应将联邦资金电汇号以及汇款所至银行名称告知其清算会员。买方的清算会员应告知对 方清算会员,卖方清算会员应将所获信息告知卖方。 付款日后的一个工作日:卖方应通知其清算会员收款凭证,卖方清算会员将收款通知发送给买方的清 算会员和清算所。收到收款通知后,交割应完成。 如果卖方的清算公司收到的通知是付款未收到,卖方清算会员应书面告知交易所。下一个工作日,除 非买方或者买方清算会员曾书面告知交易所卖方未交货,交易所将清偿所持保证金,当清偿完成,清算所 用保证金来支付卖方清算公司,从而支付卖方。如果买方或者买方清算会员书面告知交易所卖方未交货, 将被视为交割违约,按照规则 714 处理。 保证金应在交易所收到已完成交割和付款通知之后的一个工作日退还买方。(转自信达) |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);

【开户政策收藏】:政策一:品牌期货公司,公司最低手续费(交易所手续费+1分起!);政策二:炒单及大资金享高比率手续费返还(加客服详询);政策三:可申请交易所保证金比率;政策四:享价格199元/年论坛prime会员资格论坛精华贴免回复查阅。

【开户政策收藏】:政策一:品牌期货公司,公司最低手续费(交易所手续费+1分起!);政策二:炒单及大资金享高比率手续费返还(加客服详询);政策三:可申请交易所保证金比率;政策四:享价格199元/年论坛prime会员资格论坛精华贴免回复查阅。