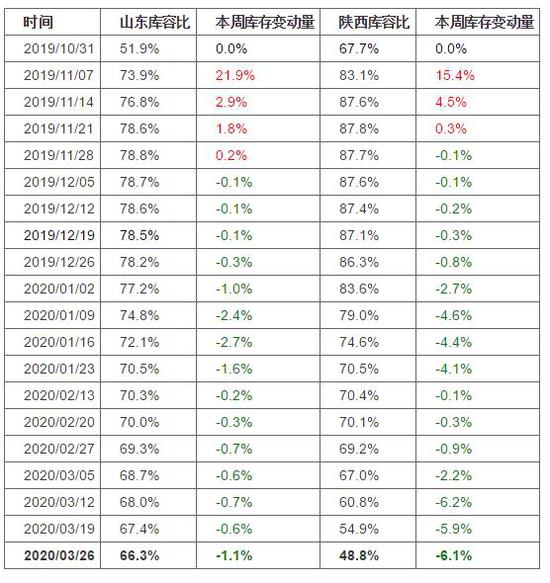

由于疫情影响,春节之后产区几乎无客商寻货,导致果农货价格下跌,而进入三月份以来,交通逐渐放开,部分有渠道客商开始大量收购果农货,由山西到甘肃,到陕西,再传导至山东产区,三月份果农货出货较多,库存量下降较大,不过收购价格低客商利润尚可,果农货涨价后客商减少收购,加上清明节备货结束,本月走货量及价格较为关键。 PART1 苹果(8167, 106.00, 1.31%)库存现状 由于产区交通恢复,客商陆续开始寻货,本月初由于果农货价格较低,客商多收购果农货为主,市场接受能力较强,客商利润客观,尤其是甘肃和陕西产区走货较好,库存果农货出库较多,不过高价果市场消化缓慢,后期仍有销售压力。

数据来源:卓创资讯 PART2 主力合约走势回顾 主力合约目前仍为AP2005,月初开盘价6790,当日持仓量12.7万手,月底收盘价6700,最高价7005,最低价6277,持仓量6.9万手。本月期价总体震荡剧烈,期价曾有所冲高,但库存以及现货价格承压,后震荡回落,后震荡下跌至现货平水价格后有所反弹,也曾一度跟随远月上涨,整体来看资金博弈影响期价较大,陆续有资金离场。由于进入交割月前月,不但面临即将到来的限仓,又要承受多空双方的交割博弈,后续期价恐持续震荡,行情不太明朗,可波段操作,也可转移重心至远月。 主力合约近期走势

数据来源:文华财经 即将临近5月交割,仓单成本计算如下: 以山东栖霞为例,挑选原料货价格在2.4-2.9/斤(高了会增加成本,低了会降低出成率),出成率大概在4成至6成,目前不合格果按照1.8-2.0元/斤全部销售。按照出成率5成,人工分拣费0.2元/斤,原料价格2.4元/斤,不合格果1.9元/斤来计算,仓单成本大概为(2.4+0.2-1.9*0.5)/0.5=3.3元/斤,折合盘面6600元/吨,实际分拣过程中会有所偏差,果农货价格目前有所上涨,但是不合格果价格上涨也均衡了仓单成本,不过需要知道的是,虽然仓单货交割没问题,而且成本在6600左右,但在实际的现货交易中,价值却低于成本,造成了多头接货意愿稍差,加上三月份有交割库陆续卖出2005和2007车板货,盘面上也有所承压。 PART3 影响远月期价的因素 一、生长季的天气 1、清明节前后的降温会影响开花时间 2、授粉期的降雨会影响坐果率 3、整个产季的降雨量会影响苹果的质量 4、摘袋后的上色情况会影响下树的时间 5、冰雹等自然灾害 二、当年总体产量 1、影响开秤价格 2、早熟果产量以及销售价格 3、优果率 三、2019/2020后期销售价格 旧产季后期销售的价格也是新季果开秤价格的一个重要参考,目前来看后市价格仍难以判断,现阶段产区涨价过早,不利于快速减库存,虽然现在价格稳定,但后市恐会有所反复,所以如果后期价格较低会降低新产季的开秤价格,反之则会增加。 PART4 后市策略建议 目前产区现货价格由于客商的炒货行为,价格逐渐上涨,在不同产区之间传导,导致价格有0.2-0.5区间的涨幅,部分果农挺价现象较严重,但是销区目前到货量已经饱和,各个批发市场冷库均有所存货,加上清明节备货期已过,后续其他替代性水果上市,也会逐渐挤压苹果的销售市场,客商利润有限,产区价格上涨幅度有限,需要关注本月具体的销售情况。盘面上来看,目前AP2005多空争夺仍较为剧烈,期价波动较大,快速拉涨或下跌,由于已经进入4月份,05合约不太适合个人户交易,短线交易即可,而AP2007后续可交易的热点主要是现货库存量以及价格,部分交割库报价7200,如上涨幅度超过此价格,可适当尝试轻空,等待入场机会。远月近期则是开始炒作天气,甘肃和陕西产区有所降温,但苹果尚未开花,总体影响较小,资金炒作后,期价恐会再次调整,不过后续天气情况尚无法明确,总体操作逻辑可等待低位轻多,冲高后逐渐离场,目前期价还需等待,7500附近可考虑轻多进场。 倍特期货 魏宏杰 孙绍坤 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);