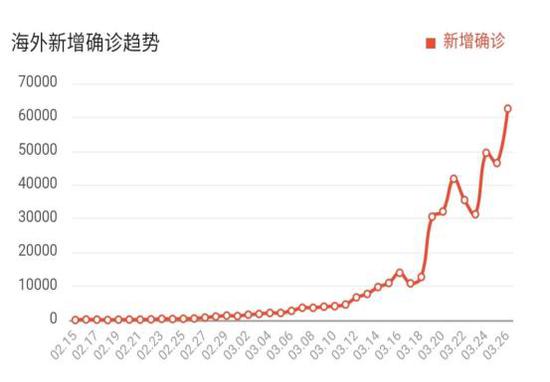

多空逻辑: 利多因素:除石脑油工艺路线外,其他工艺处于亏损状态,加之,往年来看,二季度装置检修集中;聚酯开工有继续提负空间,但或受终端拖累;政策宽松,宏观利好。 利空因素:国外疫情仍在蔓延,叠加油价暴跌,市场担忧全球需求;EG新增产能供给增量,库存不断累积;下游聚酯库存高企,压力突出;终端织造行业受疫情冲击较大,部分订单被取消,或对上游造成一定拖累。 操作建议:国际疫情和油价不确定因素仍存,市场情绪波动较大,叠加,乙二醇基本面偏空,短期内价格大概率承压,建议短线顺势快进快出;中长期,倘若疫情逐步控制,市场情绪逐步回落,价格波动将回归基本面逻辑,关注远月09合约与01合约之间的反套机会。关注国际疫情和油价波动。 风险提示:下游装置复工情况;国外疫情跟进情况;原油价格波动;宏观政策 Part1 上期复盘 1.1 观点回顾 年报观点:受装置利润影响,本计划于2019年投产的新装置,或将在2020年接踵而至,供给压力突出,但是能否如期投产,装置利润情况是很重要的影响因素之一。上半年来看,虽然当前库存水平历史低位,但下游聚酯即将迎来传统淡季,而且,目前来看,恒力、浙江石化、荣信等新装置投产基本已确定,供给增量明显,库存或将迎来拐点,进入累库通道,可考虑逢高布局05合约空单。下半年,聚酯迎来传统旺季,需求端有支撑,但是需要关注新装置投产进度和港口库存水平,若前半年投产不及预期,库存水平尚可,可布局09或01合约多单;若大部分产能如期投放,预计大概率偏弱震荡为主。 上期周报观点:下游边际改善明显,但基本面依然偏弱;因国际疫情和油价影响,市场情绪波动加剧,价格走势更多受情绪主导,关注国际疫情和主产油国动态。 1.2 盘面回顾 年后一季度基本呈现单边下跌走势,整体跌幅较大。 1月份港口库存水平低位,货源略偏紧张,上半月仍呈冲高趋势,进入下半月后,因临近春节,下游聚酯大规模检修,需求端转弱,港口库存出现拐点,价格承压回落;春节期间,因国内疫情,各省发布延后复工通告,乙二醇节后开盘首日封停,虽然2月9日多个省份陆续复工,但是疫情对终端制造行业影响较大,拖累聚酯段开工负荷不增反降10个百分点左右,导致价格修复无力;3月份,虽然国内疫情基本维持稳定,下游需求逐步改善,但国外疫情确诊人数却快速增长,引起市场对全球未来需求担忧,OPEC+减产协议未达成,由此引发的原油“价格战”,对市场的冲击更是雪上加霜,乙二醇重挫下行。 乙二醇主力合约行情走势

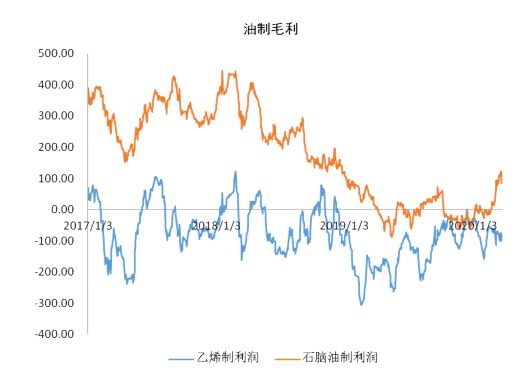

数据来源:Wind,格林大华期货 1.3 复盘对比 在年报中对于2020上半年,我们基于供给预期增量和需求转弱的基本面,给出做空策略,从目前来看,虽然乙二醇走出的单边下跌趋势,更多成份是源自因疫情和油价暴跌引起的恐慌情绪,加剧了乙二醇波动幅度和下探的深度。 主要逻辑是随着恒力、浙江石化、荣信共计295万吨的新装置投产,供给增量明显,而春节前后正值年内传统淡季,需求相对疲弱,供过于求的弱势基本面会逐渐拖累价格走势。而这次疫情的突发,对下游的冲击要远大于供给端,聚酯装置开工一度下调至60%以下的新低水平,使得基本面进一步弱化。此外,油价的暴跌,更是打开了乙二醇的下跌趋势。虽然当前基本面偏弱,但是国际疫情和油价影响,使得市场情绪波动加剧,此时,价格走势主导因素更多成份是由情绪主导。 Part2 本期分析 2.1 行情预判 供给端:国内装置负荷67.29%,基本保持稳定,新装置恒力、浙江石化投产,供给增量,整体供应充足;以往年来看,二季度检修集中,此外,油价暴跌,煤制装置亏损严重,后期检修意愿或有增强,预计乙二醇二季度供给较一季度或有小幅回落。 库存:截止3月26日,华东港口库存105.45万吨,周环比上升6.71万吨。下周到船计划为18.1万吨。基于当前供过于求的局面,库存后续有进一步累积的趋势。 需求端:聚酯开工提负至80%左右水平,有进一步提升空间,但是受疫情冲击,终端织造业部分订单取消,或对聚酯造成一定拖累,此外,聚酯库存高企,压力明显。 重要事件:国外疫情继续蔓延,引发市场对需求的担忧,加之,油价大跌,市场恐慌情绪较浓。 宏观政策:3月16日,央行定向降准,释放5500亿元;国外多国央行采取刺激措施,美联储更是实施了无限量QE政策。 观点:国际疫情和油价不确定因素仍存,市场情绪波动较大,叠加,乙二醇基本面偏空,短期内价格大概率承压,建议短线顺势快进快出;中长期,倘若疫情逐步控制,市场情绪逐步回落,价格波动将回归基本面逻辑,关注远月09合约与01合约之间的反套机会。 2.2 多空逻辑 利多因素: 1.在油价暴跌带动乙二醇快速走弱的情况下,除石脑油一体化装置外,各工艺路线亏损。根据隆众资讯统计,截止3月26日,石脑油制乙二醇毛利73美元/吨;乙烯制乙二醇毛利-107.5吨;煤制乙二醇毛利-1876元/吨;MTO制乙二醇毛利-1696元/吨。油价暴跌,对煤制工艺路线冲击较大,后期煤制装置负荷或有下调。

数据来源:Wind,隆众资讯,格林大华期货

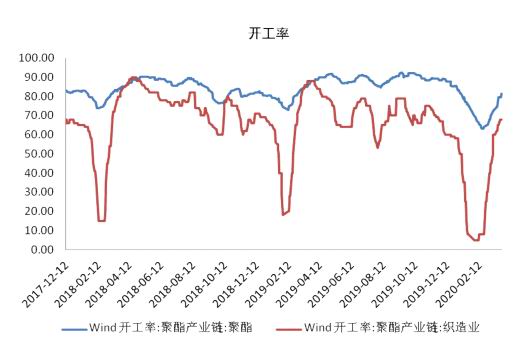

数据来源:Wind,隆众资讯,格林大华期货 2.按往年惯例,进入二季度后,乙二醇装置迎来年度集中检修。截止3月26日,乙二醇综合开工率为68.82%,其中,非煤制路线开工为72.33%,煤制路线开工为62.47%。

数据来源:Wind,隆众资讯,格林大华期货

数据来源:Wind,隆众资讯,格林大华期货 3.聚酯开工好转至80%左右,有继续上升空间,但可能存在一定阻力。 4.国内央行降准,释放5500亿元;美联储实行无限量QE政策,宏观利好。 5.乙二醇出口退税比率由10%提升至13%。

数据来源:Wind,隆众资讯,格林大华期货

数据来源:Wind,隆众资讯,格林大华期货 利空因素: 1.国际疫情仍处于爆发阶段,不确定因素仍存。 2.油价快速下跌,带动能化板块下挫,后期仍需关注主产油国动态。

数据来源:Wind,隆众资讯,格林大华期货

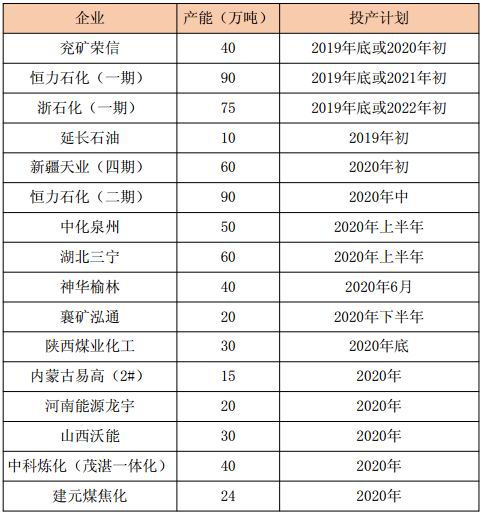

数据来源:Wind,隆众资讯,格林大华期货 3.乙二醇库存仍处于累积趋势。截止3月26日,华东港口库存105.45万吨,周环比上升6.71万吨。下周到船计划为18.1万吨。基于当前供过于求的局面,库存有进一步累积的趋势。 4.新增产能投产,供给增量明显。截止当前为止,恒力一期二期、浙江石化、荣信化工等新装置已顺利投产,目前运行平稳;内蒙古易高12万吨新增产能投料试车中。

数据来源:卓创资讯,隆众资讯,格林大华期货 2020年乙二醇新增产能计划

数据来源:卓创资讯,隆众资讯,格林大华期货 5.下游聚酯库存高企,压力突出。截止3月26日,FDY库存天数43天,周环比上升15.5天;DTY库存天数32.5天,周环比下降5天;POY库存天数35天,周环比上升6.5天;聚酯切片库存天数8.5天,周环比下降0.9天;涤纶短纤库存天数13.61天,周环比上升1.21天。

数据来源:卓创资讯,隆众资讯,格林大华期货

数据来源:卓创资讯,隆众资讯,格林大华期货

数据来源:卓创资讯,隆众资讯,格林大华期货

数据来源:卓创资讯,隆众资讯,格林大华期货 6.疫情爆发对终端纺织行业影响较大,或对上游需求造成一定拖累。根据统计,2020年2月纱销量环比下降45.36%,布销量环比下降44.92%。虽然3月份国内疫情稳定,纺织行业开工继续回升,但是受国外疫情影响,部分厂商国外订单被取消,打压国内厂商继续提负情绪。

数据来源:卓创资讯,隆众资讯,格林大华期货

数据来源:卓创资讯,隆众资讯,格林大华期货 Part3 风险提示 下游装置复工情况;国外疫情跟进情况;原油价格波动;宏观政策。 格林大华期货 封晓芬 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);