多空逻辑: 利多因素:海外疫情处于高发期,市场担忧主产国大豆(4621, 18.00, 0.39%)运输进度减缓,国内大豆到港预期下调,油厂停机增多,油厂豆粕(2762, 12.00, 0.44%)库存处于5年低位,养殖需求旺季到来,豆油库存下降概率增大;油菜籽到港量仍旧偏低,沿海菜油库存仍处于低位,各地复工复产加快,餐饮外卖和堂食恢复,油脂消费预期回升,油粕比处于调整后的安全区域。 利空因素:VIX恐慌指数高位,国际原油期价处于20年低位震荡,CFTC非商业持仓豆油净多持仓连续10周下滑,国内豆油库存仍在139万吨。 操作建议:油脂低位多单可少量介入,反弹高度不宜期望过高;双粕保持逢低买入思维,冲高获利了结,整体依旧维持螺旋式上涨思维。Y2009合约压力位6200,支撑位5230,;P2009合约压力位5600,支撑位4450;OI2009合约压力位7200,支撑位6500;M2009合约压力位3150,支撑位2750;RM2009合约压力位2635,支撑位2323. 风险提示:VIX恐慌指数仍在高位 海外疫情发展 国内餐饮消费恢复情况 关注输入性疫情发展 Part1 上期复盘 1.1 观点回顾 年报一季度观点:目前双方贸易新阶段进行顺利,中国对美国农产品将会有大量采购,美豆价格在一季度将会有良好的表现,成本输入也会带动连盘油脂和豆粕价格的坚挺,政府积极推进生猪复养计划,但是由于生猪集中出栏的高峰期,饲料厂放假,饲料需求难以快速恢复。油脂方面,马来半岛仍在炒作减产和生物柴油加码,外盘棕榈(4456, 22.00, 0.50%)油价格会比较坚挺。综上分析,我们预期一季度,油脂期价会呈现高位震荡;双粕会呈现震荡加剧走势。 1.2 盘面回顾 全球大流行蔓延国际原油期价暴跌市场恐慌情绪飙升连盘油脂期价一季度走势整体承压,季末随着中国疫情的解禁,国内消费预期回升和海外主产国海外疫情发展迅猛导致的国际海运受阻忧虑燃起,连盘油脂跌幅收窄。 全球大流行蔓延国际原油期价暴跌市场恐慌情绪飙升连盘油脂期价一季度走势整体承压,季末随着中国疫情的解禁,国内消费预期回升和海外主产国海外疫情发展迅猛导致的国际海运受阻忧虑燃起,国内大豆到港预期紧张,生猪养殖恢复预期增强,低位买盘介入,豆粕和菜粕强势上涨。

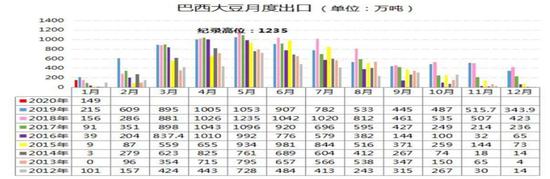

数据来源:文华财经,格林大华期货

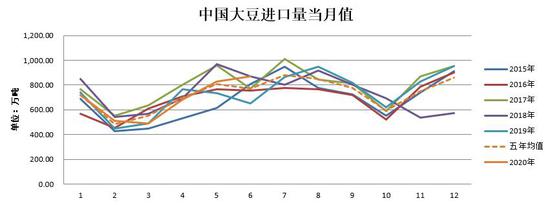

数据来源:文华财经,格林大华期货 1.3 复盘对比 年报中我们对油粕的分析着眼于从基本面逻辑的梳理得出油脂高位震荡,双粕震荡加剧,然而2020年新春伊始,全球大宗商品走势风格突转。由于疫情突发带来一系列不利的连锁反应,国际原油期价大跌,恐慌情绪飙升,基本面供需分析让位,大宗商品期价整体开始向下调整,各国央行和政府刺激政策相继出台。由于投资环境画风变化,我们在2月3日开盘前一日,进行了品种分析直播,提示交易风险,并通过对基本面,宏观因素,交易情绪等一系列交易因素的整合分析,由于疫情突发,各地要求居民居家避疫,商业消费活动全部停滞,我们预判油脂将会受到疫情拖累下行,油脂空单可介入;考虑到油粕比跷跷板效应和国内生猪复养政策支撑等一些列因素,我们预判粕类跌幅有限,急跌过程中可买入粕类的操作建议,经过盘面验证,我们的研判基本与盘面油脂和粕类价格走势一致。 Part2 本期分析 2.1 行情预判 供应来看,由于2019/20年度巴西大豆产量创出历史新高1.26亿吨的产量,全球大豆期末库存上调至1.02亿吨,高于年1月份9667万吨的预估,期末库存数据的上调,全球大豆供给格局有紧张变成宽松。然而疫情突发,导致全球需求预期下调,各国经济刺激手段频出,雷亚尔贬值加速,巴西农民售卖进度加快,中国采购力度加大,但是由于疫情在海外正处于高发期,主产国为了规避疫情,各地封闭情况不断加大力度,这令陆地运输、港口周转和海运受阻,货物流转速度变缓,国内大豆储备拍卖将会增加,但是有限的储备不足以满足庞大的需求,综上分析二季度的4月份油料供给将会呈现偏紧,后续随着海外疫情得到控制,感染新增人数下降,复工复产将会回升,5月和6月份油料的海外供应将逐步回升至正常水平。 库存来看,二季度上半程由于原料供给方面的紧张,国内油厂开机率将仍处于历史同期水平之下,豆油库存有望下降,本年度斋月在4月23日,因此节前备货将会令国内棕榈油库存继续下降,同样受到原料供应偏紧,国内菜油库存依旧偏低;油厂开机率下降,豆粕和菜粕库存仍将处于历史同期低位状态;二季度下半程,随着原料到港的增加,油厂开机率有望回升,油粕库存将会有所回升。 需求方面,4月中旬由于斋月备货需求,棕榈油成交有望回升,各地企业复工复产,餐饮行业堂食将逐步放开,大中院校有望开学,油脂消费将有所回升,养殖方面,水产养殖快速回升,生猪养殖需求回升,对饲料的需求增大,双粕价格在需求方面将获得较大提振。 油粕行情预判:根据中国经验,海外疫情在4月份下旬将会从高峰期回落,因此在4月份上旬来自海外主产国的物流问题仍将会对供应形成偏紧预期,国内油粕在4月份表现将会略强;5-6月份供给端有望恢复正常,需求同样回升,油粕价格有望高位震荡。油粕比已经到达1.85的低点,前高点期2.55,油脂期价经过2月和3月向下修正,进一步下跌空间有限,如果国际原油期价能够有效企稳,油脂期价有望得到向上修复,关注做多油粕比的机会。 2.2 多空逻辑 利多因素: 1.大流行在全球肆虐,大豆主产国美国、巴西和阿根廷感染人数持续上升,市场担忧后续大豆出口物流受阻,将会形成阶段性供给紧张,国内油厂缺豆情况在二季度上旬将会比较严峻;根据天下粮仓数据显示,维持二季度大豆到港预测数据是2450万吨,去年同期二季度大豆进口预期是2275万吨,整体来看,二季度供给充裕;月度分别来看,调降了4月进口大豆预计至680万吨,前期预测750万吨,预估下调70万吨,调高了5月到港预期至880万吨,前期预测830万吨,调高了6月到港预期至890万吨,前期预测870万吨。二季度我们会持续关注国际物流变化带动的到港预期变化。 2.油厂开机率先抑后扬,4月份预期大豆到港量降低,油厂开机率有望保持低位,油粕供应压力不大;5-6月原料到港增加,油厂开机率回升,油粕供应压力增大

数据来源:天下粮仓,格林大华期货

数据来源:天下粮仓,格林大华期货

数据来源:天下粮仓,格林大华期货

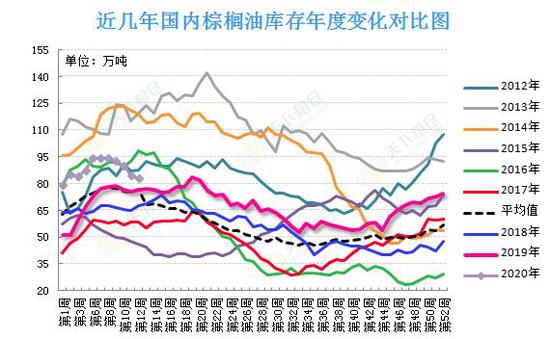

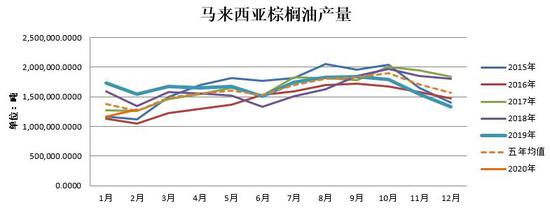

数据来源:天下粮仓,格林大华期货 3.为遏制新冠疫情,马来西亚将行动管制令延长至4月14日。 4.国际原油期价暂时止跌回稳,油价已经达到20年低点,进一步下降空间有限。 5.油厂开机率下降,豆油库存有望下降,棕榈油库存因斋月备货4月大概率保持下降。

数据来源:天下粮仓,格林大华期货

数据来源:天下粮仓,格林大华期货

数据来源:天下粮仓,格林大华期货

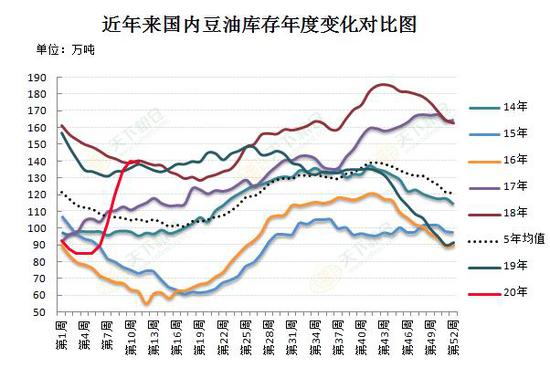

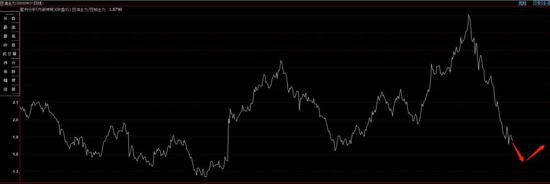

数据来源:天下粮仓,格林大华期货 6.油粕比最高2.55,截止到本周五油粕比1.87,在豆粕需求高峰期,强劲的粕类价格将会令油粕比继续在低位徘徊,但是长期投资者可关注后续做多油粕比的机会,等待,等待。 7.各地复工复产稳步进行,大中院校有望在二季度开学,油脂需求预计回升,水产养殖和生猪养殖进入饲料需求旺季。

数据来源:天下粮仓,格林大华期货

数据来源:天下粮仓,格林大华期货

数据来源:天下粮仓,格林大华期货

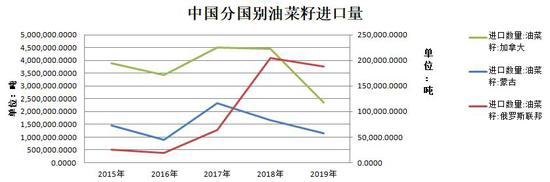

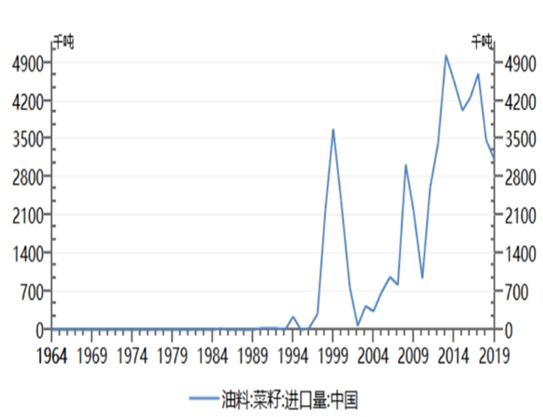

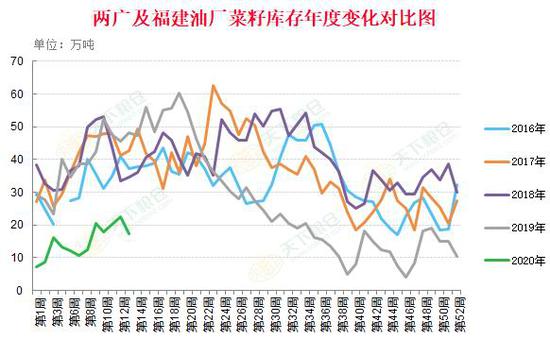

数据来源:天下粮仓,格林大华期货 8.全球油菜籽产量连续三年下降,中加关系缓和前,国内菜籽进口量大概率仍在低位运行,沿海地区油菜籽库存量处于4年最低状态;

数据来源:天下粮仓,文华财经,格林大华期货

数据来源:天下粮仓,文华财经,格林大华期货

数据来源:天下粮仓,文华财经,格林大华期货

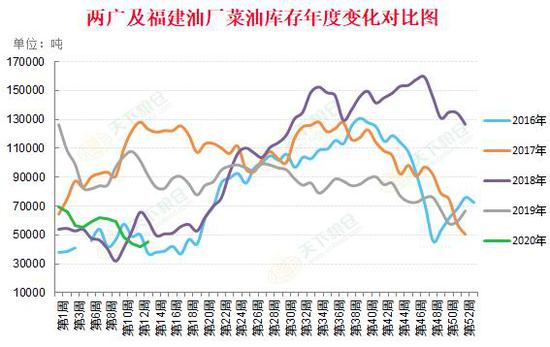

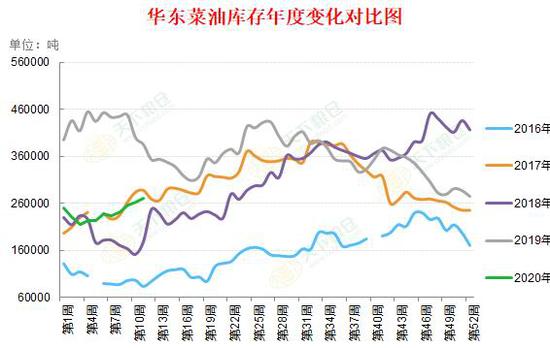

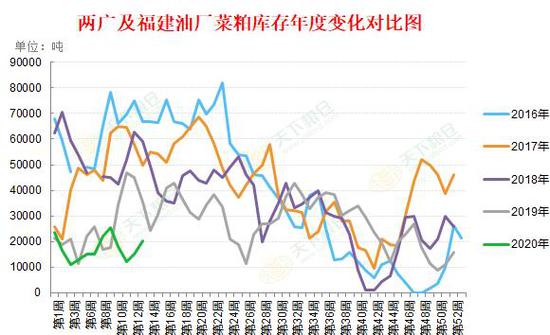

数据来源:天下粮仓,文华财经,格林大华期货 9.沿海地区菜油和菜粕库存整体仍处于历史低至区域,长江沿线菜油库存处于三年来的最低状态。

数据来源:天下粮仓,文华财经,格林大华期货

数据来源:天下粮仓,文华财经,格林大华期货

数据来源:天下粮仓,文华财经,格林大华期货

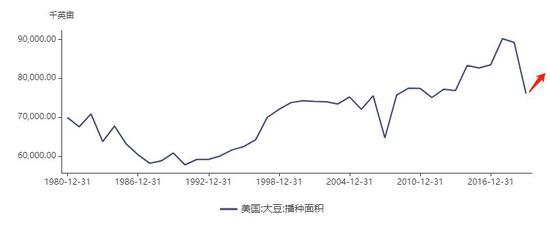

数据来源:天下粮仓,文华财经,格林大华期货 利空因素: 1.美元兑雷亚尔攀升至5.0,巴西3-7月船期大豆压榨利润高达206-280元/吨,中国买家大量采购,截止到3云23日,巴西已经对中国装运了649.93万吨,3月份仍有780万吨大豆等待排船运往中国; 2.马来西亚棕榈油二季度处于季节性增产周期中,全球因疫情消费预期萎缩,出口预计不佳。 3.美豆新作季大豆种植面积预计在8486.5万英亩,2019年大豆种植面积7610万英亩,种植面积预期上调。

数据来源:天下粮仓,Wind,格林大华期货

数据来源:天下粮仓,Wind,格林大华期货

数据来源:天下粮仓,Wind,格林大华期货

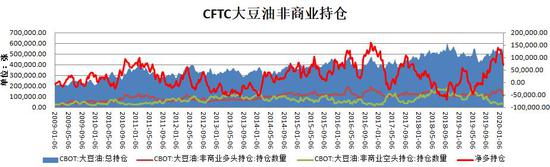

数据来源:天下粮仓,Wind,格林大华期货 4.CFTC非商业持仓豆油净多持仓连续10周下降; 5.国际原油期价跌出20年新低; 6.VIX恐慌指数仍在高位。

数据来源:天下粮仓,Wind,格林大华期货

数据来源:天下粮仓,Wind,格林大华期货

数据来源:天下粮仓,Wind,格林大华期货 Part3 风险提示 VIX恐慌指数仍在高位 海外疫情发展情况 国内餐饮消费恢复情况 关注输入性疫情进展 格林大华期货 刘锦 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);