原标题:【棕榈(4464, -36.00, -0.80%)油】原油价格大幅下挫推动棕榈油价格再度下行 来源:方正中期期货有限公司 4月20日,WTI原油5月合约临近交割日,结算收盘价报至-37.63美元/桶,创下历史上前所未有的局面。市场分析本次原油价格暴跌的主要原因在于部分买方没有存储原油的库容,使得多头无法在5月进行交割收货。 据市场信息报道,美国目前大约还有1.5亿桶库容,但是填充速度极快。美国能源部下属的战略原油储备基地的储油空间最多能存放约7亿1350万桶原油,目前已储备了约6.4亿桶原油。由于欧佩克+减产要进入5月才会启动,而全球疫情下原油需求却出现了大幅的下滑。国际能源署(IEA)预计二季度全球原油需求同比将减少2310万桶/日,4月原油需求则同比将减少2900万桶/日。需求不断萎缩下,原油价格也不断下滑,各国政府趁机大肆储备战略原油库存,但是在库容快速填充的状态下,国际原油依旧处于供大于需的格局。进入5月后如果全球疫情仍旧没有得到较大的好转,经济继续处于半停滞状态下的话,原油消费量将继续保持低迷,原油价格有可能出现再次下行。

WTI原油05合约由于是交割合约,本身的大幅波动对植物油市场影响有限,史无前例的负价格仅在5月合约上有所体现,6月以后的合约价格仍在20美元/桶以上。然而国内植物油市场价格仍出现了大幅的下滑,其中棕榈油价格跌幅居前,09合约收盘价格较上日下滑4.54%,是今年以来的最低点。棕榈油价格的大幅下行,并不仅仅是市场对原油价格下滑做出的关联反应,而是市场对生物柴油的消费预期再度陷入冰点。在疫情对全球植物油食用消费造成巨大冲击的情况下,如果工业消费再度不及预期,那么棕榈油价格可能会持续下行。 从3月开始,市场开始炒作马来棕榈园关停的一系列消息,马来棕榈油产量可能出现的下滑,推动了棕榈油价格的短期反弹。4月1-20日马来出口数据的上涨也在本周初支撑棕榈油价格有所上行,然而WTI原油5月合约的大幅下行再次提醒市场原油供大于求的事实,在原油库存不断暴增的情况下,全球对生物柴油的需求自然也降至冰点。全球生物柴油产业的运行基本都需要通过政府补贴才能进行维持,在柴油价格大幅低于生物柴油的情况下,马来西亚已经推迟B20项目的计划,印尼政府则无限期推迟B40项目的进展。去年年底棕榈油价格的大幅上行,是市场基于B30项目可能拉动印尼国内棕榈油消费的一番炒作,在当前棕榈油和柴油价差接近300美元/桶的情况下,印尼政府可能无力维持B30项目的正常运行。

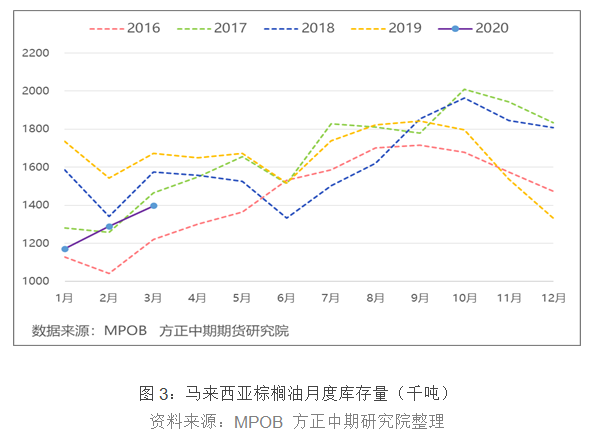

在全球疫情没有得到缓解之前,预期原油价格将长期保持在低位运行,这将使得棕榈油工业需求大幅减少,棕榈油价格在2季度面临二次探底。短期内马来棕榈油数据将决定棕榈油价格的走势,目前船运数据显示出口的增加仍将对棕榈油价格带来一定的支撑,斋月前的需求上涨会使得4月马来出口维持在一定的水平。但是另一方面,疫情扩散下已经有多国表示斋月期间不举行大规模集会和开斋节活动,植物油的食用消费将继续保持在较低水平。而马来棕榈园的关停预期也难以长期执行,马来棕榈油库存变动的方向将决定2季度棕榈油价格大的方向。在没有潜在利多的情况下,棕榈油价格大概率仍将下行。

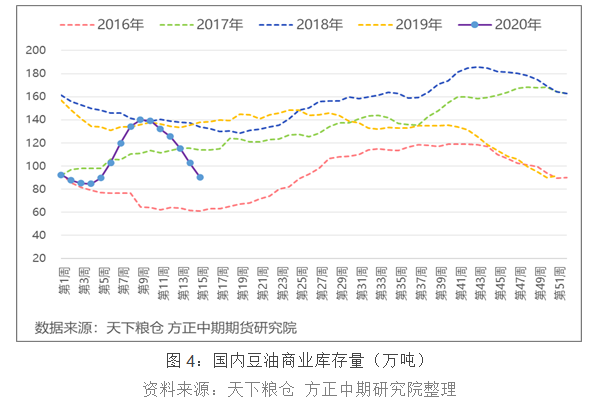

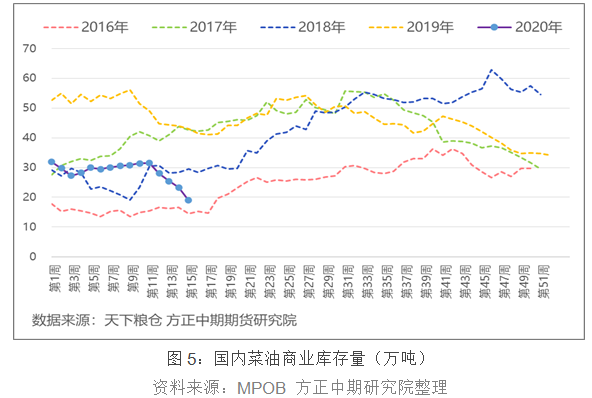

相对而言,国内豆菜油价格下滑的空间较为有限,这主要是因为国内豆菜油供需相对独立,且消费主要集中在食用之上。随着国内疫情的有效缓解,餐饮业开始逐步走向复苏,国内植物油食用消费将逐渐达到正常水平。短期内国内植物油的低库存会支撑国内豆菜油价格相对强势。但是国内豆菜油主要依赖于对进口油料的加工,进口价格决定着国内植物油价格的走势,在全球植物油价格都大幅下行的前提下,国内豆油和菜油价格也难以独善其身,整体仍偏向于弱势下调的格局。虽然此前市场一度炒作国内豆油国储收储的消息,但是力度较为有限,难以抵挡全球植物油价格下行的大势。

目前国内三大植物油中,仍以菜油基本面最为强硬,这主要是因为国内自加拿大进口菜籽菜油数量仍然有限。截止上周末,国内菜油总库存跌至19万吨,是近4年以来的最低值。豆油库存虽然出现连续下滑,但目前库存量仍较为充足,随着4月下旬开始巴西大豆(4604, 11.00, 0.24%)的不断到港,国内豆油库存有望再度进入增库存的通道。 未来国内油脂价格仍面临较多的不确定性,油脂价格大涨大跌的行情可能会时常出现,我们不建议在国际疫情和各国政策不确定的情况下去追逐单边行情,可能面临较大的风险,当下择机做多菜棕、豆棕价差仍是较好的选择。 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);