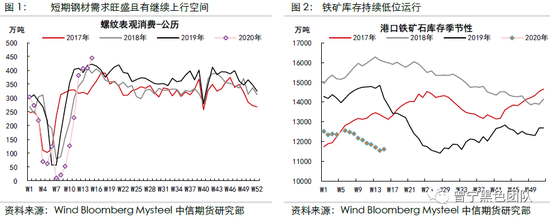

原标题:铁矿(606, -2.00, -0.33%)短期反弹,期权套保正当时——铁矿期权系列策略报告之(三) 来源:曾宁黑色团队 转自于中信期货黑色建材组 04月17日专题报告 报告摘要 总结:在终端需求短期高位带动下,整体黑色金属价格出现反弹,而我们对中长期钢材需求并不乐观。从铁矿自身来看,下半年开始累库压力加大。建议铁矿现货贸易、生产企业,把握价格短期反弹时,中长期的套保机会。利用期权保值的核心思路是,买入平值看跌期权对冲价格下跌风险,卖出虚值看涨期权降低组合成本。 在长期疲弱趋势中,近期黑色金属市场整体呈现反弹走势,也给出了铁矿现货贸易、生产企业保值入场的机会。本报告是铁矿期权系列策略报告的第三篇,将详细阐述,如何利用期权工具进行保值方案设计,与期货保值有何区别。 铁矿市场展望:短期反弹,远期压力仍大。近期黑色金属价格出现反弹,而我们对中长期钢材需求并不乐观。因此需要关注反弹结束的信号,即4月底5月初,终端需求可能不再增加。从铁矿自身来看,预计下半年开始累库压力加大。建议铁矿现货贸易、生产企业,把握价格短期反弹时,中长期的套保机会。 保值思路:买入看跌期权,同时卖出期权降低成本。为应对价格下跌风险,主体结构是买入看跌期权,但单独买入期权费用太高,可以通过卖出虚值看涨期权,通过期权费收入,降低成本。本文选择买入600执行价的2009合约看跌期权,卖出650执行价的看涨期权。 保值比例及平仓方式。确定期权保值比例时,需要引入希腊字母delta的概念,它指的是标的资产价格变动一定单位时,期权价格变动的幅度。本文组合的delta为-0.868,因此期权保值比例为1/delta=1.15。每当销售了一定数量的现货之后,通过保值比例换算,将对应数量的期权头寸平仓。 保值效果及与期货保值的比较。通过对损益结构的分析,当期现货价格下跌时,期权组合将出现盈利对冲现货下跌的损失,起到套期保值的效果。期权组合与期货空头相比,存在一段水平区间,如果卖出保值后价格继续上涨,区间内期权组合的亏损是固定的,而期货空头的损益将线性增加。因此利用这种期权组合的方式保值,获得了一定的反向容忍区间。 风险因素:疫情提前消失,铁矿供应恢复不及预期 正文 近期我们对黑色金属发布了一系列长周期深度报告,指出国内铁元素将持续出现过剩, 2021年内铁元素将进一步过剩,废钢铁水价格将进一步下移。 短期节奏方面,终端需求目前仍在回升,叠加相对低位的原料,价格在4月份有反弹动力。 因此,在长期疲弱趋势中,近期黑色金属市场整体呈现反弹走势,也给出了铁矿现货贸易、生产企业保值入场的机会。本报告将详细阐述,如何利用期权工具进行保值方案设计,与期货保值有何区别。 本报告是铁矿期权系列策略报告的第三篇,我们将持续定期发布期权策略系列报告,展示在应对不同需求情况下,如何利用期权工具构建合适的策略。 一、铁矿市场展望:短期反弹,远期压力仍大 我们首先对未来铁矿市场的核心逻辑进行梳理,为后文的策略选择提供基本面依据。 (一)终端需求带动短期反弹,关注反弹结束信号 在3月下旬大幅下跌之后,黑色金属整体出现较强幅度反弹。我们认为近期的反弹主要驱动来自终端需求短期仍在上升,带动螺纹成交量持续放量,表观消费创下历史新高。从我们上周调研的情况来看,东北、华北和西北地区终端需求仍在回升之中,预计4月后期仍有回升空间,带动终端需求高位运行。 在终端需求短期良好的背景下,钢厂继续复产中,无论是废钢日耗还是铁水产量均在上升,提升了原料需求,因此钢材和原料之间形成了正向反馈。在这一过程中,由于铁矿近期港口库存持续低位运行,钢厂库存也处在中等偏低区间,跟随反弹的力度相对较强。 如我们此前长周期的专题报告所述,对于中长期价格走势并不乐观。那么在近期黑色金属大幅反弹之后,我们需要关注反弹结束的信号。最重要的是终端需求变化情况,如果边际上不再增加,时间点可能在4月底5月初,则市场将重新关注钢材产量上升的影响。在目前电炉利润下,预计螺纹样本周度产量将迅速提升到350万吨以上,快速回升的产量以及本来就处于历史天量的库存下,需求一旦见顶,则反弹走势可能就将结束。

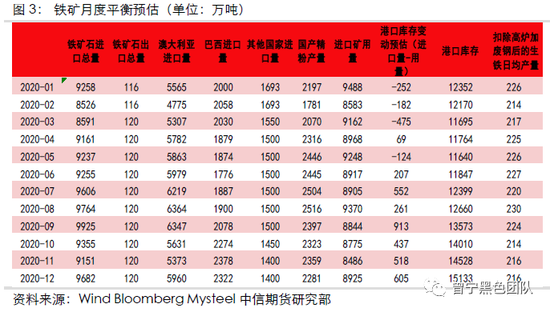

(二)供需边际走弱,下半年铁矿累库压力加大 根据我们二季度报告中预估,预计二季度四大矿山发运同比增加465万吨左右,淡水河谷发运受去年低基数效应影响同比将略有回升。伴随着国内疫情的缓解,国产矿产量后续也将逐渐回升。全球疫情的扩散暂未对矿区有明显影响,反而对港口的冲击更为直接,且影响主要集中在南非、加拿大和印度,大都采取了封闭21天的措施,而澳巴受影响较小。根据推算,目前疫情影响铁矿短期供应合计约550万吨。整体来看,二季度供应将较一季度边际回升,并且将在三、四季度维持高位水平。 需求方面,国内需求相对稳定,最大的风险来自海外需求。这将通过国内钢材直接、间接出口减少,以及海外钢厂直接减产两条路径,冲击铁矿需求。我们对钢材直接出口和间接出口的整体影响进行估算,相对中性的预期下出口收缩将对钢材整体需求量造成2%左右的冲击。海外钢厂减产方面,参考2009年的情形,我们预计二、三季度日韩铁矿进口量下降15%,欧盟铁矿进口量下降20%,将给国内带来约2400万吨的额外进口压力。 综合供应、需求变动情况,对后期铁矿月度平衡表总结如下表所示。二季度进口量将逐步增加,港口库存在二季度初虽然相对平稳,但下半年累库压力加大,在9月预计累积至1.36亿吨,对09合约压制明显,600-620区间以上,价格阻力较大。

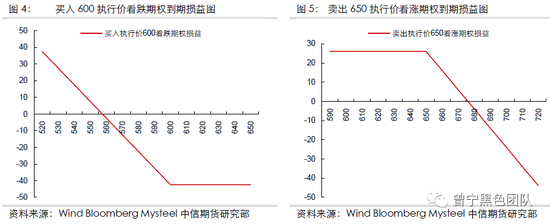

(三)小结:短期价格反弹,把握中长期套保机会 总体来看,在终端需求短期高位带动下,整体黑色金属价格出现反弹。而我们对中长期钢材需求并不乐观,因此需要关注反弹结束的信号,即4月底5月初,终端需求可能不再增加,则市场将重新关注快速回升的产量,以及极高的钢材库存。从铁矿自身来看,随着供应端逐步恢复,以及海外需求受疫情影响的继续体现,预计下半年开始累库压力加大。建议铁矿现货贸易、生产企业,把握价格短期反弹时,中长期的套保机会。 二、现货企业如何利用铁矿期权,构建保值策略 (一)总体思路:买入看跌期权,同时卖出期权降低成本 如我们在基本面分析部分所述,在短期反弹之后,价格还是面临下跌风险,对于铁矿现货贸易、生产企业而言,存在库存减值和销售价格下降的风险。可以通过买入看跌期权进行风险管理,当价格下跌时,看跌期权将产生收益,对冲现货价格下跌的损失。但是,由于目前流动性较高的期权合约是2009合约,到期日为2020年8月7日,距离目前仍有较长时间,这导致单独购买期权费用太高,以4月15日收盘价为例,600执行价的2009合约看跌期权,期权费高达42.4元/吨,占比约7%。 为了降低成本,我们在此前的期权策略系列报告中也展示了常用方法,即同时卖出期权,通过收取期权费的方式降低成本。以4月15日收盘价为例,650执行价的2009合约看涨期权,期权费26.1元/吨。即我们认为铁矿2009合约反弹高度难以超过650元/吨,通过卖出这个期权,可以获得期权费收入26.1元/吨,则构建组合的成本为42.4-26.1=16.3 元/吨,占比约2.7%,较之前单独买一个看跌期权,成本明显下降。 而如果价格上涨,卖出看涨期权的理论亏损可能无限,在降低成本的同时也带来了新的风险,但由于现货企业持有现货,因此可以避免这一风险。 (二)期权组合损益结构分析 我们的策略由买入600执行价2009合约看跌期权,和卖出650执行价2009合约看涨期权构成,这两个期权到期时各自的损益结构如下图所示。 对于买入600执行价2009合约看跌期权而言,2009合约跌幅越大,则期权收益越大,如果期权到期时,2009合约期货价格高于600元/吨,则损失全部期权费。 对于卖出650执行价2009合约看涨期权而言,只要到期时2009合约价格维持在650 元/吨以下,则可以获得全部期权费26.1元/吨的收益,如果2009合约期货价格高于650元/吨,则价格越高损失越大。

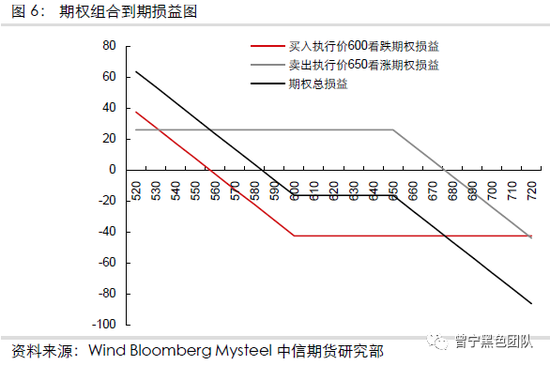

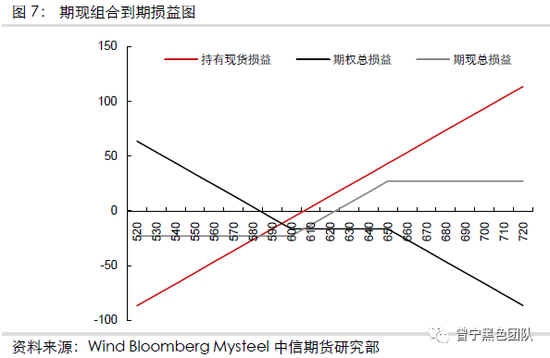

两个期权组合一起的总损益图如下所示。初始构建组合的成本整个组合的盈亏平衡点为16.3元/吨,盈亏平衡点为600-16.3=583.7元/吨,即到期时若2009合约期货价格低于583.7元/吨,期权组合将处于盈利状态。 从图形上可以直观看出,本文构建的期权组合损益图类似于期货空头的损益图,随着期货价格的下跌,总体盈利将逐步增加,从而可以起到对冲现货价格下跌的作用。与期货损益结构不同的是,策略中间有一段水平区间,这段水平区间的两端是两个期权的执行价600和650。现货企业可以根据自身对基本面的不同判断,通过选择这两个执行价的不同,使得水平区间的长短相应变化,从而构建不同的保值策略。

(三)保值比例及平仓方式 与期货保值一样,利用期权保值,也需要确定具体保值比例,以及保值头寸平仓方式。 确定期权保值比例时,需要引入希腊字母delta的概念,它指的是标的资产价格变动一定单位时,期权价格变动的幅度。以本文情形来说,即期货价格变化1元/吨,我们构建的期权组合,损益将变动多少。 单个期权的delta可以从期权交易软件上直接获得,期权组合的delta为组合中两个期权各自delta之和。买入600执行价看跌期权的delta为-0.436,即期货2009合约价格下跌1元/吨,该期权上涨0.436元/吨;卖出650执行价看涨期权的delta为-0.432,即期货2009合约价格下跌1元/吨,该期权下跌0.432元/吨,从而期权空头盈利0.432元/吨。两者相加,组合的delta为-0.868,即期货2009合约价格下跌1元/吨,组合整体盈利0.868元/吨。 因此,在不考虑现货大幅上涨带来的增值税风险时,期权保值比例为1/delta=1.15。由于一手期权交易单位为一手期货即100吨现货。则以1万吨铁矿现货库存为例,完全套保时,需要期权组合数量为1.15*10000/100=115手。 平仓方式与期货类似,每当销售了一定数量的现货之后,通过保值比例换算,将对应数量的期权头寸平仓。 (四)保值效果及与期货保值的比较 将期权组合损益图与现货损益图叠加后,期现组合的整体损益如下图所示。当期现货价格整体下跌时,本文的期权组合将出现盈利,从而对冲现货下跌的损失。保值后无论价格涨跌,期现的总损益处于一个窄幅区间之内,起到了套期保值的效果。

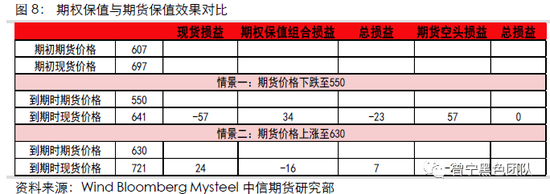

那么,利用期权保值和期货保值有何不同呢,我们通过下面的情景分析表,可以直观看出。以金布巴粉现货为例,在2009合约期权到期(2020年8月7日)时,假设期货基差不变,不同的期现货价格情景下,期权保值与期货保值的效果对比。

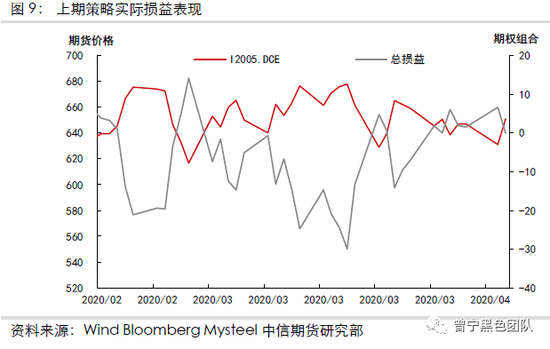

由于期权合约标的是期货合约,所以在对现货进行保值时,与卖出期货保值一样,也面临基差波动的风险。从上表可以看出,在价格下跌时,期权组合和期货空头均可以产生盈利,对冲现货价格下跌风险。 不同点在于,如果保值后价格反而上涨,则保值期货空头将遭遇较大亏损,而如前文所述,期权组合的损益结构存在一段水平区间,在这个区间内,期权组合的亏损是固定的,而期货空头的损益将线性增加。因此,相比于卖出期货保值,获得了一定的反向容忍区间,并且这个区间可以根据企业对基本面的判断,通过选择执行价格,自行做出选择。 三、总结及进一步的变化 (一)总结 在终端需求短期高位带动下,整体黑色金属价格出现反弹。而我们对中长期钢材需求并不乐观。从铁矿自身来看,下半年开始累库压力加大。建议铁矿现货贸易、生产企业,把握价格短期反弹时,中长期的套保机会。 利用期权保值的核心思路是,买入看跌期权对冲价格下跌风险,卖出看涨期权降低组合成本。期权组合的损益结构类似于期货空头,但存在一段水平区间,如果卖出保值后价格继续上涨,区间内期权组合的亏损是固定的,而期货空头的损益将线性增加。因此利用这种期权组合的方式保值,获得了一定的反向容忍区间,并且这个区间可以根据企业对基本面的判断,通过选择执行价格,自行做出选择,从而制定出更适合企业自身的策略。 (二)进一步的变化 本文为了降低成本,选择卖出一个虚值看涨期权,获得期权费收入,在本文中通过这种方式,期权组合的初始成本下降到16.3元/吨。如果现货企业认为这个成本仍然偏高,可以继续卖出一个虚值看跌期权,执行价格为企业认为不可能跌破的价位,比如500元/吨,以4月15日收盘价为例,可以再获得13.8元/吨的期权费收入,这样组合的构建成本进一步降低到2.5元/吨。 这个组合与我们2月18日的铁矿期权系列策略报告之(二)中的组合结构一致,对于这类组合的详细分析,可以参考之前的专题。对于保值效果来说,最核心的区别在于,如果期货价格跌破了500元/吨,则现货继续下跌的风险将不再受到保护。也就是说,为了降低期权组合成本,相应的放弃了部分保护区间。 四、附录:上期策略效果回顾 我们在2月18日的铁矿期权系列策略报告第二期中,通过买入630执行价2005合约看跌期权、卖出570执行价看跌期权以及卖出670执行价看涨期权,构建了组合策略应对价格潜在调整风险。 2月18日当天,该策略组合3.2元/吨,由于提出该策略后,2005合约期货价格虽然一度有所调整,但幅度并不大,期权组合在2月28日达到最大值14.2元/吨,而3月19日跌至最小值-30元/吨。如果持有到期(2020年4月8日),组合价值-0.1元/吨,与入场时基本一致。总体来看,由于期货价格走势较预期更为坚挺,组合整体波动较剧烈,2月底给出过盈利离场机会,如果持有到期,则出现小幅亏损。策略实际价值波动如下图所示。

风险因素:疫情提前消失,铁矿供应恢复不及预期 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: