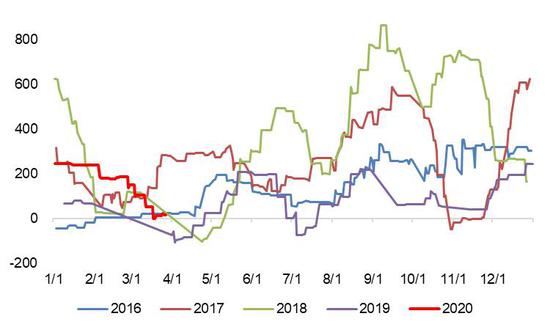

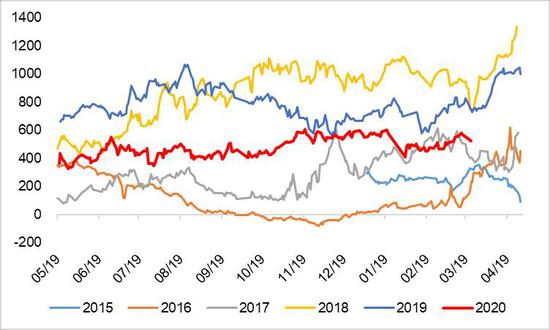

核心观点 3月焦炭(1724, -8.50, -0.49%)期货开始震荡下跌:3月份,供应方面,由于上游焦煤(1129, -1.50, -0.13%)供应受阻逐步缓解,使得焦化厂开工率原料得到补充,焦化厂开工率大幅回升,焦炭供应逐步上升;需求方面,由于3月份,钢铁行业需求启动较慢,钢铁产量回升较慢,焦炭需求回升的力度不及供应恢复速度,焦炭价格震荡下跌。 3月焦煤期货震荡下跌上:主流煤企已基本完成复工,供应持续恢复,随着洗煤厂开工率开始大于下游焦化厂开工率,供应偏紧局面将反转,焦炭需求减弱带来的剪刀差将打压焦煤价格;随着3月23日开始,蒙古煤炭出口逐步恢复,对焦煤供应将产生较大影响,炼焦煤供应将逐步增加。供应偏紧局面得到逐步缓解,期货价格震荡下跌。 钢厂利润回升,焦化厂利润有望止跌:展望4月,随着第四轮焦炭价格的下调,后续随着下游需求好转,焦化厂开工率回升较缓慢,焦炭价格有望震荡上涨,焦化厂利润有望止跌企稳;目前焦化厂利润处于历史同期相对低位。从利润传导的时间来看,钢厂利润已经开始回升四周,高炉开工率也开始回升四周,焦化行业的利润有望触底回升。 4月焦煤供应将出现弱平衡:供应方面,主流煤企已基本完成复工,供应持续恢复,随着洗煤厂开工率开始大于下游焦化厂开工率,供应偏紧局面将得到缓解;需求方面,随着下游钢材需求的逐步好转,高炉开工率逐步上升,独立焦化厂开工率逐步回升,4月份焦煤的需求有会上升,但力度较弱;预期4月份,焦煤供需格局为弱平衡,价格将区间震荡。 一、行情回顾 3月焦炭期货开始震荡下跌:3月份,供应方面,由于上游焦煤供应受阻逐步缓解,使得焦化厂开工率原料得到补充,焦化厂开工率大幅回升,焦炭供应逐步上升;需求方面,由于3月份,钢铁行业需求启动较慢,钢铁产量回升较慢,焦炭需求回升的力度不及供应恢复速度,焦炭价格震荡下跌。 图1:焦炭05合约走势图

数据来源:文华财经、信达期货研发中心 图2:焦煤05合约走势图

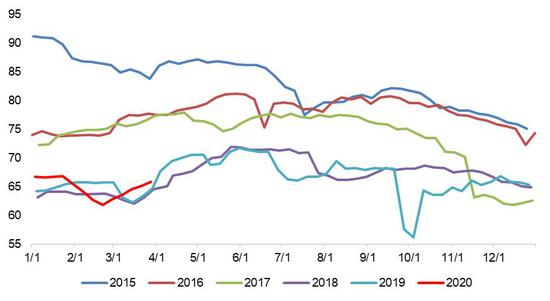

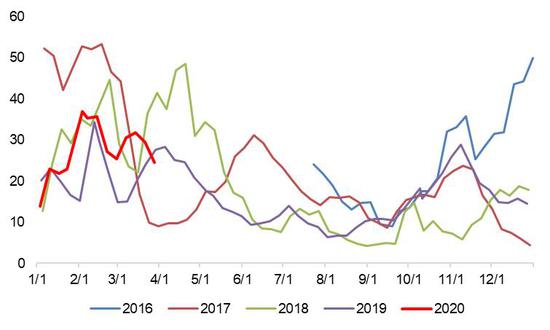

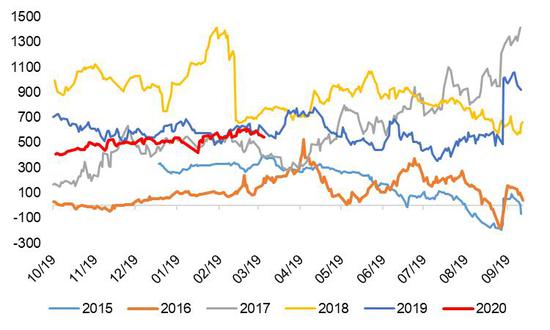

数据来源:文华财经、信达期货研发中心 3月焦煤期货震荡下跌:主流煤企已基本完成复工,供应持续恢复,随着洗煤厂开工率开始大于下游焦化厂开工率,供应偏紧局面将反转,焦炭需求减弱带来的剪刀差将打压焦煤价格;随着3月23日开始,蒙古煤炭出口逐步恢复,对焦煤供应将产生较大影响,炼焦煤供应将逐步增加。供应偏紧局面得到逐步缓解,期货价格震荡下跌。 二、焦炭市场 钢厂利润回升,焦化厂利润有望止跌:随着第四轮焦炭价格的下调,后续随着下游需求好转,焦化厂开工率回升较缓慢,焦炭价格有望震荡上涨,焦化厂利润有望止跌企稳;目前焦化厂利润处于历史同期相对低位。从利润传导的时间来看,钢厂利润已经开始回升四周,高炉开工率也开始回升四周,焦化行业的利润有望触底回升。 高炉开工率大幅下滑 高炉开工率小幅回升:3月末全国高炉开工率65.8%,较上月同期62.8%环比上升4pct,目前高炉开工率处于历史低位,由于下游需求恢复较慢,钢厂库存大幅累积,后续高炉开工率仍会维持一段时间的低位运行;2020年3中旬,预估全国粗钢旬日均产量为302万吨/天,环比2月中旬250万吨/天产量大幅上升。 图3:全国高炉开工率

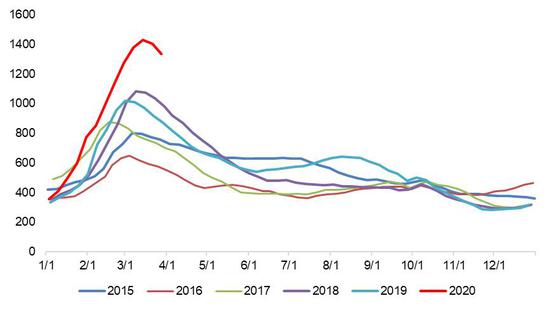

数据来源:Wind、信达期货研发中心 图4:预估粗钢日均产量

数据来源:Wind、信达期货研发中心 螺纹产量及利润小幅回升 螺纹钢(3379, -14.00, -0.41%)产量小幅回升:3月末螺纹钢周度产量为290万吨/周,上月同期周度产量241万吨/周,月环比上升59万吨/周。截止3月底螺纹钢生产利润为392元/吨,上月同期为318元/吨,月环比上升74元/吨。 图5:主要钢厂螺纹钢周度产量

数据来源:Wind、信达期货研发中心 图6:高炉利润

数据来源:Wind、信达期货研发中心 钢材库存高位去化:截止2020年3月底全国螺纹钢社会库存为1336万吨,环比上月末1276万吨上升59万吨,与历史同期相比,今年螺纹钢的社会库存快速累积,且处于历史高位,但本月已经开始去库。3月末五大品种钢材社会库存为2527万吨,相较于2月末的2373万吨库存上升55万吨,与往年同期相比,创出新高,但本月库存开始去化。 图7:螺纹钢社会库存

数据来源:Wind、信达期货研发中心 图8:五大品种钢材社会库存

数据来源:Wind、信达期货研发中心 焦炭产量 焦炭产量增速下滑:2020年1-2月,全国焦炭产量为7064万吨,累积同比增长-4.4%,2019年全年,全国焦炭产量为4.7亿吨,同比增长7.54%;今年1-2月产量增速大幅下滑。 图9:焦炭产量增速

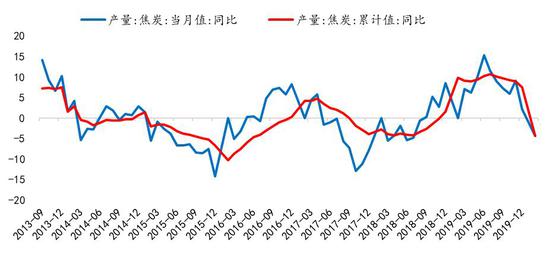

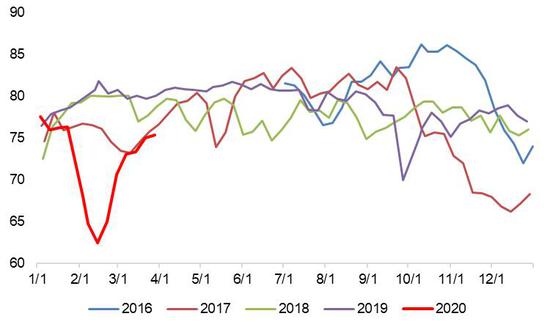

数据来源:Wind、信达期货研发中心 焦化厂原料供应偏紧缓解后的开工率大幅回升:目前独立焦化厂开工率为75.3%,较上月同期70.6%,上升4.7pct;2月焦化行业开工率下滑主要是焦炭企业受原料紧张及汽运紧张的影响已率先实现减产,导致2月焦炭价格短期偏强。3月汽运已经在快速实现复苏中,其运费快速回落,随着原料供应逐渐恢复正常,后续仍有利润的焦化企业可能减产逐渐提产;展望4月,目前焦化厂利润较低,后续焦化厂开工率上升力度较弱。 图10:100家独立焦化厂开工率

数据来源:Wind、信达期货研发中心 焦化厂利润有望触底回升:截止3月底焦化厂利润为14元/吨,相较于月初150元/吨,下滑136元/吨;随着疫情逐渐得到控制,钢铁行业下游需求逐步恢复,钢铁行业利润已经触底开始回升一个月左右的时间,高炉开工率也已经开始回升,预计随着钢铁下游需求的持续向好,钢铁行业的利润回升将逐步传导至上游焦化厂,焦化厂利润或许已经触底。 图11:独立焦化厂利润

数据来源:Wind、信达期货研发中心 焦炭产业链库存 独立焦化厂库存小幅上升:截止3月底,国内独立焦化厂(100)库存为94.75万吨,相较于上月同期84.3万吨库存上升10.5万吨,从历史同期来看,目前独立焦化厂库存处于历史同期高位。随着下游需求的好转,独立焦化厂开始去库,但去库力度将走弱。 图12:100家独立焦炭企业库存

数据来源:Wind、信达期货研发中心 图13:华北焦炭企业库存

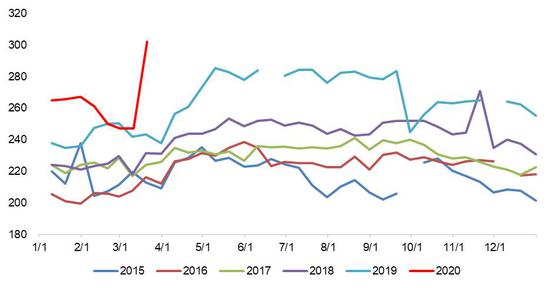

数据来源:Wind、信达期货研发中心 港口库存大幅上升:截止3月底北方四港口焦炭库存为319万吨,上月同期为276万吨,库存月环比上升43万吨;与历年同期相比,焦炭库存处于历史同期高位,且相较于往年库存上升幅度很大。 图14:北方四港焦炭库存

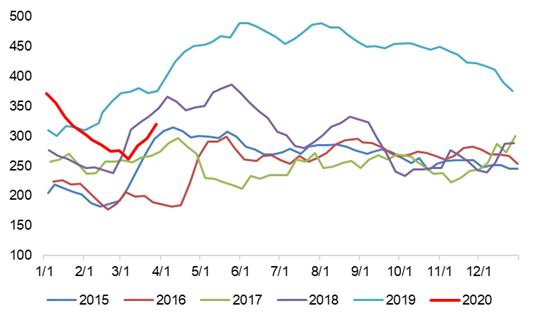

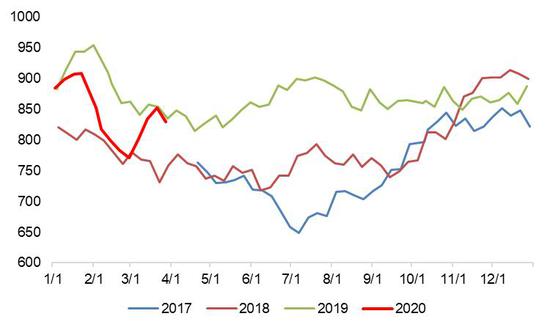

数据来源:Wind、信达期货研发中心 钢厂焦炭库存小幅回升:截止3月底钢厂焦炭库存为476万吨,上月同期为463万吨,钢厂焦炭库存月环比小幅上升13万吨;从历史同期来看,目前钢厂焦炭库存处于同期高位。 图15:国内样本钢厂(110)焦炭库存

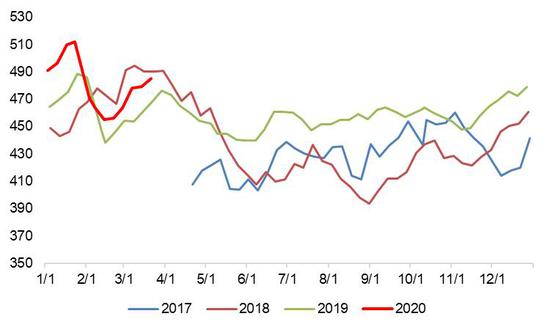

数据来源:Wind、信达期货研发中心 三、焦煤基本面分析 4月焦煤供应将出现弱平衡:供应方面,主流煤企已基本完成复工,供应持续恢复,随着洗煤厂开工率开始大于下游焦化厂开工率,供应偏紧局面将得到缓解;需求方面,随着下游钢材需求的逐步好转,高炉开工率逐步上升,独立焦化厂开工率逐步回升,4月份焦煤的需求有会上升,但力度较弱;预期4月份,焦煤供需格局为弱平衡,价格将区间震荡。 焦煤产量 洗煤厂开工率回升较快:截止3月25日,根据MySteel调研数据,全国110家洗煤厂开工率78.6%较上月同期63.1%月环比增加15.5pct,日均产量66.93万吨,月环比增加11.7万吨。洗煤厂开工率回升较快,本月洗煤厂开工率将会首次超过下游焦化厂开工率,展望4月,焦煤供应偏紧局面将继续缓解。 图16:洗煤厂开工率

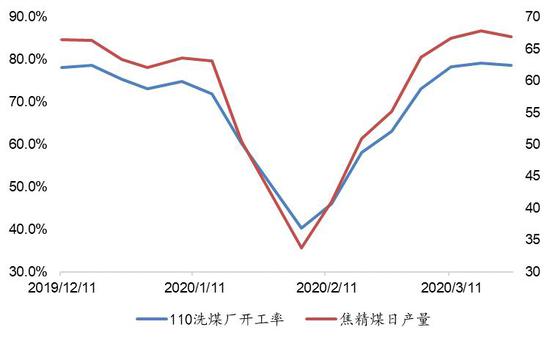

数据来源:MySteel、信达期货研发中心 蒙古国将于3月23日逐渐恢复煤炭出口:从3月23日开始,蒙古国将逐渐恢复对中国煤炭的出口;从蒙古国进口炼焦煤烟煤占比进口炼焦烟煤45%,从蒙古国进口的炼焦烟煤占我国炼焦精煤7%左右,随着蒙古国的煤炭恢复出口,焦煤供应偏紧局面将得到部分缓解。 焦煤库存 下游钢材焦煤库存开始累积:截止3月底,钢厂(110家)炼焦煤总库存为830万吨,上月同期为771万吨,月环比上升59万吨,焦煤库存处于历史同期高位水平,随着下游需求的好转,焦煤库存累积速度有望趋缓。 图17:110家钢厂炼焦煤库存

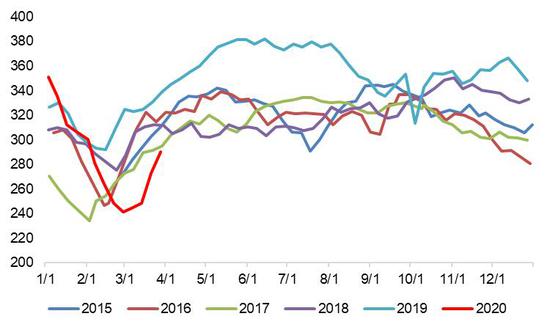

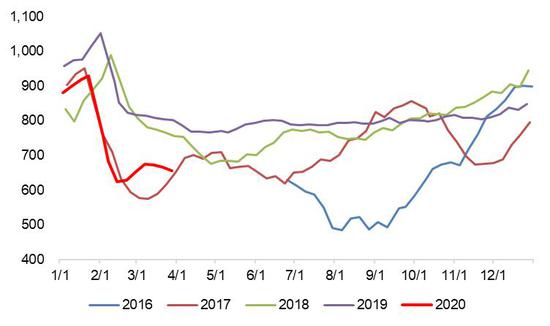

数据来源:Wind、信达期货研发中心 港口库存开始小幅累积:截止3月底,六大港口炼焦煤库存为613万吨,上月同期六大港口库存为609万吨,月环比上升4万吨;目前焦煤六大港口库存处于历史同期高位水平,且库存开始小幅累积。 图18:炼焦煤六大港口库存

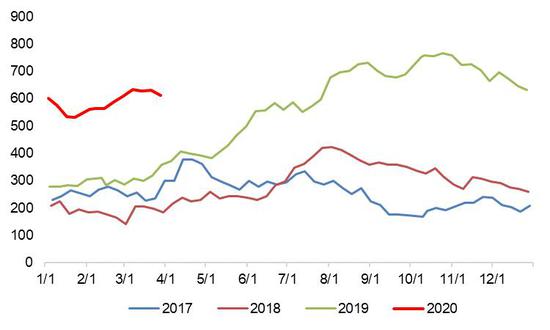

数据来源:Wind、信达期货研发中心 独立焦化厂库存小幅上升:截止3月底独立焦化厂焦煤库存为655万吨,上月同期为652万吨,月环比上升3万吨;华北地区独立焦化厂焦煤库存为247万吨,月环比下滑6万吨;受汽车运输受阻影响,独立焦化厂焦煤库存大幅下滑,随着疫情逐渐的好转,汽车运输环节逐渐好转,焦化厂开始补库,独立焦化厂焦煤库存将开始小幅回升。 图19:100家独立焦化厂炼焦煤库存

数据来源:Wind、信达期货研发中心 图20:华北地区独立焦化厂炼焦煤库存

数据来源:Wind、信达期货研发中心 炼焦煤产业链库存小幅上升:截止3月底,钢厂、焦化企业、港口库存炼焦煤总库存为2097万吨,上月同期为2032万吨,月环比上升65万吨。焦煤产业链下游库存小幅回升,虽然下游钢材及焦化厂有较强的补库动能,但港口库存大幅上升,预计下游补库动能对焦煤价格产生的影响将有限。 图21:炼焦煤产业链库存

数据来源:Wind、信达期货研发中心 四、产业链投资机会跟踪 产业链利润 螺纹盘面利润:截止3月底,螺纹钢05盘面利润为514元/吨,上月同期为464元/吨,月同比上涨50元/吨;螺纹钢10盘面利润为534元/吨,上月同期为545元/吨,月环比下降11元/吨。 图22:螺纹钢05盘面利润

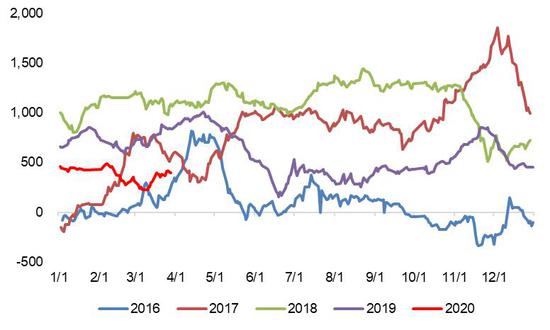

数据来源:Wind、信达期货研发中心 图23:螺纹钢10盘面利润

数据来源:Wind、信达期货研发中心 焦煤盘面利润:截止3月底,焦炭05盘面利润84元,上月同期为87元,月环比下降3元;09盘面利润为167元,上月同期为166元,月环比下滑1元。随着上游原料供应的上升,焦炭行业的开工率仍有回升的动能,但下游需求持续改善,焦化行业的利润有望触底回升。 图24:焦炭05盘面利润

数据来源:Wind、信达期货研发中心 图25:焦炭09盘面利润

数据来源:Wind、信达期货研发中心 跨期套利 螺纹5-10价差大幅回升:3月底螺纹钢5-10为130元,上月同期5-10价差-58元,月环比上涨188元/吨;目前螺纹钢5-10价差大幅反弹,但价差仍处于历史同期低位。 图26:螺纹钢5-10价差

数据来源:Wind、信达期货研发中心 焦炭5-9价差大幅回升:3月底焦煤5-9价差为65元/吨,上月同期价差为-0.5元/吨,月环比上升65元/吨,目前焦煤价差处于历史同期中位水平;目前焦炭供应较为宽松,下游需求回升较慢,预计焦煤5-9价差将区间震荡。 图27:焦炭5-9正套

数据来源:Wind、信达期货研发中心 焦煤5-9正套将区间震荡:2月底焦煤5-9价差为98元/吨,上月同期价差为48元/吨,月环比上升40元/吨,目前焦煤价差处于历史中等水平;目前焦煤供应依然偏紧,后续会宽松,预计焦煤5-9价差将区间震荡。 图28:焦煤5-9价差

数据来源:Wind、信达期货研发中心 五、核心观点及投资策略 焦炭将继续弱势:随着运输环节的恢复,焦化厂的开工率大幅回升,目前焦化厂处于盈亏平衡点,利润较低,焦化厂开工率继续回升的动能较弱;下游需求方面,由于疫情逐渐得到控制,下游需求开始逐渐恢复,高炉开工率持续回升,螺纹钢产量开始逐步回升,焦炭需求有望进一步走强,预计价格将震荡上行。 焦煤料将震荡下跌:一、主流煤企已基本完成复工,供应持续恢复,随着洗煤厂开工率开始大于下游焦化厂开工率,供应偏紧局面将反转,焦炭需求减弱带来的剪刀差将打压焦煤价格,;二、随着3月23日,蒙古煤炭出口逐步恢复,对焦煤供应将产生较大影响,对现货价格将形成较强冲击。 风险提示:煤矿安全事故、焦化厂去产能政策超预期 信达期货 陈敏华 金成 李涛 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: