主要结论 我们认为矿价在二季度末会出现拐点,一方面在于澳洲巴西发运的实质回升,另一方面钢价在二季度同样面临高点显现,冲高回落的忧虑,届时利润收窄降低用矿品位也是常理之中。此外,非主流矿在利润可观的前提下,生产和对外出口已经来到过去几年的高位,尤其是乌克兰、南非、印度、伊朗和塞拉利昂等地。供给端的预期仍在累积,预期得到数据和现实的佐证就是矿价见顶的时候。 操作上建议短期铁矿(596, -0.50, -0.08%)石仍以偏多对待,5-9正套有较强的逻辑支撑,以及较高的安全边际。在钢价触碰电炉成本压力后,可考虑在在9月合约布局空单。 一、行情回顾 一季度大连铁矿石期货强势上涨,波动加剧,对利多的敏感远大于利空,呈现易涨难跌的。由于整体澳洲巴西发运量低位运行,造成铁矿石供需偏紧的状态贯穿一季度,而钢厂高炉生产始终处于稳定状况,铁水需求得到保障。在全球大宗商品遭遇暴跌的2020年一季度,铁矿石可谓算是海洋中的孤岛了。 图:铁矿石期货主力合约价格走势(单位:元/吨)

数据来源:文华财经、国信期货 二、市场分析 2.1 二季度矿价或高位回落 一季度国际矿价高位运行,截至3月20日,62%普氏铁矿石指数报86.55美元,季度回落5.4美元,但维持85-95美金的高位振荡区间。全球一季度的铁矿石发运呈现季节性特征,加上疫情在全球范围的扩散,部分钢厂存在停产预期,因此我们认为美元矿价的年内高点或出现在二季度,振荡区间预计在80-95美元。 图:普氏62%铁矿石价格指数(单位:美元/吨)

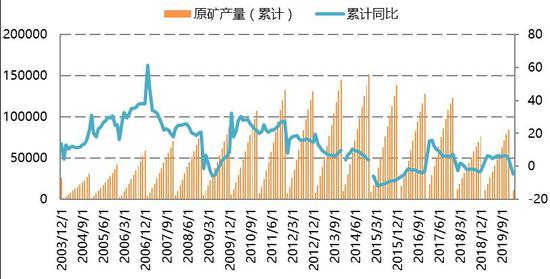

数据来源:Wind、国信期货 2.2 供给分析 二季度内外矿供给复苏 据国家统计局数据显示,2020年1-2月份,我国铁矿石原矿产量为11119.0万吨,同比下降4.6%。国内矿山的复产受疫情影响延迟,整体产量减量或延续至3月份。但是后续在高矿价的利润驱使,以及复工复产的政策保障下,内矿供给复苏指日可待。因此我们认为国内矿山在二季度的产量同比有较大幅度的增长。 图:国内原矿产量(单位:万吨)

数据来源:Wind、国信期货 图:国内矿山开工率(单位:%)

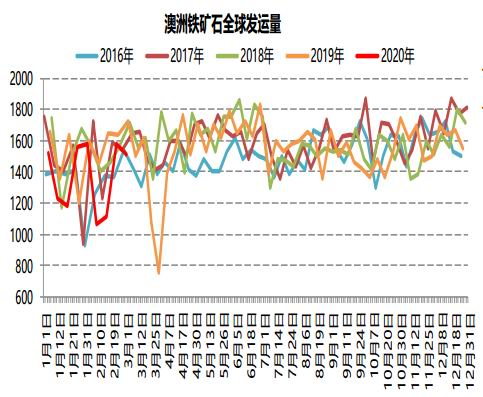

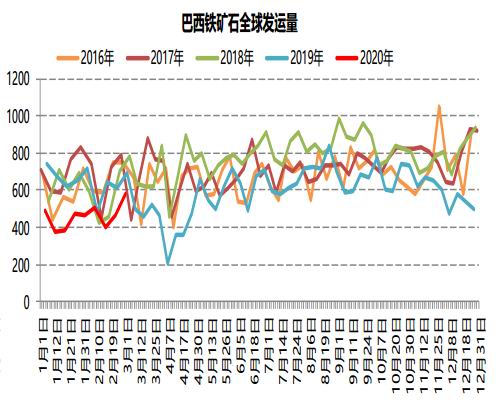

数据来源:Wind、国信期货 根据Mysteel数据显示,截至3月20日当周,澳洲巴西铁矿发运总量1818.1万吨,环比上期减少294.9万吨,澳洲发货总量1469.6万吨,环比减少367.1万吨,澳洲发往中国量1216.8万吨,环比上周减少251.8万吨,力拓发往中国量395.7万吨,环比上周减少199.3万吨,BHP发往中国量404.8万吨,环比上周减少97.2万吨,FMG发往中国量357.8万吨,环比上周增加33.60万吨。巴西发货总量348.5万吨,环比上期增加72.2万吨,其中淡水河谷发货量275.1万吨,环比增加34.7万吨,CSN发货量36万吨,环比增加16.4万吨。 随着主流澳洲和巴西矿发运在二季度的提升,国内港口库存下滑的趋将得到缓解。港口现货价格短期维持偏强走势,但上行空间有限。由于四大矿山在一季度的供给受到各种事件扰动,包括席卷全球的新冠疫情,今年整体发运的复苏需要更多事件,我们预计二季度能看到澳巴发运重回正常水平。 图:澳洲铁矿石发运量(单位:万吨)

数据来源:Wind、国信期货 图:巴西铁矿石发运量(单位:万吨)

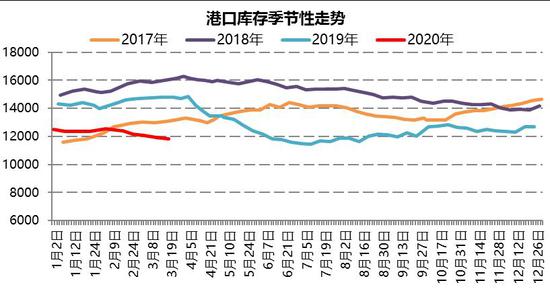

数据来源:Wind、国信期货 2.3 库存分析 港口库存筑底 疏港高位运行 一季度港口库存呈现去化状态,除了春节前三周钢厂普遍停产,多数时候长流程高炉的铁水刚性需求较大。且节后新冠疫情的爆发,对交通运输形成影响,钢厂的自身库存水平迅速下滑,补库滞后。因此,不管是港口库存还是钢厂库存水平,目前的铁矿石供需面相对较好。进入二季度,大概率现状要被打破,供给的回升以及电炉开启后对铁水的替代,很大程度会使库存止跌回升。 图:港口库存季节性特征(单位:万吨)

数据来源:Wind、国信期货 图:大中型钢厂库存可用天数(单位:天)

数据来源:Wind、国信期货 2.4 成本分析 海运成本筑底回升 从海运费上看,BDI指数在今年一季度延续弱势表现,截至3月20日,报1963点,季度涨幅42.14%,年内最高点2518。伴随着国际原油价格探底,海运需求在一季度的疲软,西澳和巴西至中国港口的海运费持续下行,铁矿石成本支撑并不坚实。我们预计二季度在原油价格缓慢筑底,且国际铁矿石发运回升,海运费的成本将触底回升。 图:波罗的海干散货价格指数(单位:点)

数据来源:Wind、国信期货 图:西澳、巴西至青岛港运费(单位:美元/吨)

数据来源:Wind、国信期货 三、后市分析 回顾一季度,铁矿石期货呈现波动大,对利多敏感性大于利空,估值偏高,但供需偏紧的状态。我们回头看,铁矿石在一季度的供给一直是一个季节性问题,不管是去年的溃坝事件,还是今年的飓风和疫情扰动,矿区的生产在一季度往往出现幺蛾子。因此,铁矿石目前处在估值偏高,基差较小且有供需恶化预期的现状中。基于目前的矛盾中,矿价的运行大概率锚定钢价,尽管铁矿石估值偏高,只要钢厂利润丰厚,高一点也就高一点;矿山在疫情下受到的生产担忧,对价格的利多效应或远大于海外各大钢厂停产带来的利空。 即便如此,我们仍然认为矿价在二季度末会出现拐点,一方面在于澳洲巴西发运的实质回升,另一方面钢价在二季度同样面临高点显现,冲高回落的忧虑,届时利润收窄降低用矿品位也是常理之中。此外,非主流矿在利润可观的前提下,生产和对外出口已经来到过去几年的高位,尤其是乌克兰、南非、印度、伊朗和塞拉利昂等地。供给端的预期仍在累积,预期得到数据和现实的佐证就是矿价见顶的时候。 操作上,我们建议短期铁矿石仍以偏多对待,5-9正套有较强的逻辑支撑,以及较高的安全边际。在钢价触碰电炉成本压力后,可考虑在在9月合约布局空单。 四、风险提示 疫情在全球的扩散情况 逆周期调节政策变化 下游需求出现断崖式下滑 国信期货 蔡元祺 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);