主要结论 由于巴西雷亚尔贬值及原油的暴跌,原糖价格2月下旬以来以崩盘式下跌实现价格重估。目前原糖价格已经低于印度的出口平价及部分产糖国的成本,将对国际糖价提供一定支撑。但鉴于原油的定价已经脱离商业逻辑,而是变成产油国之间博弈,以及巴西汇率的拐点尚未见到,这种外部的不确定将使得原糖仍难言见底。因此,我们预计后市原糖将由单边下跌转为双向波动以探明底部。国内方面,糖厂前期销售任务完成较好,目前资金压力不大,使得现货相对抗跌。从国内消费来看,目前疫情已经有效控制,后期改善的可能性加大。郑糖期货目前贴水现货,主要反映未来贸易保障措施征税调整及自动进口许可证发放预期。但鉴于外盘糖价已经大幅下跌,且内外价差重新拉开,贸易保障措施征税若取消,仍有可能对盘面形成较大冲击。 操作建议:参考5300附近的支撑波段做多;关注进口政策调整风险。 一、行情回顾 一季度,郑糖整体走势在大的区间内,节奏来看,可分四个阶段:第一阶段(1月上半月),在外糖走高及国内减产预期下,郑糖强势上涨,5月合约最高达到5921元;第二阶段(1月15日-2月1日):国内疫情扩散,郑糖下跌,节后首日开盘更是大幅下挫,但当价格跌至5300的低位时,抄底资金进入;第三阶段(2月4日-2月24日):震荡上行。国内糖厂前期销售任务完成较好,资金压力不大,挺价意愿较强,郑糖表现较强。第四阶段(2月25日至今):下跌为主。因外盘大幅下跌,及国内疫情对消费的影响开始显现。 外盘方面,以2月21日为转折点。此前主要交易印度、泰国的减产,糖价最高上涨至15.29美分;但随着糖价的上涨,印度库存出口变得有利可图,同时巴西糖厂制糖利润与好于生产乙醇,压制糖价上升空间,随后海外疫情大规模扩散、沙特与俄罗斯开启原油价格战及巴西汇率雷亚尔大幅贬值,原糖崩盘,价格流畅的下挫至11美分以下。 图:郑糖主力合约走势

数据来源:WIND 国信期货 图:ICE期糖主力合约走势

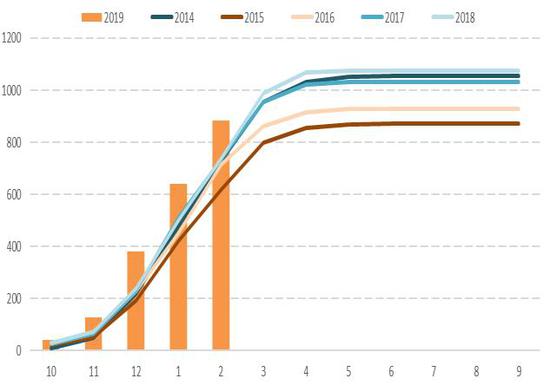

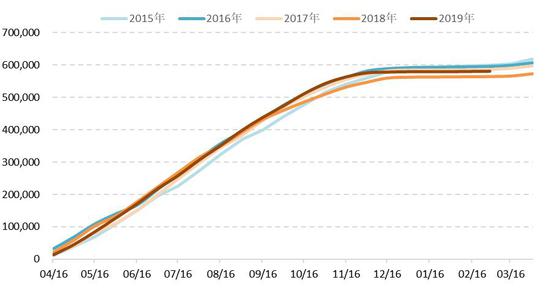

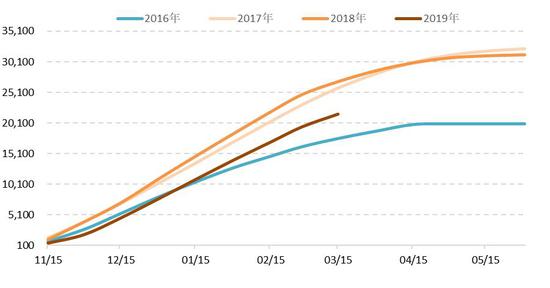

数据来源:WIND 国信期货 二、国内市场分析 1、国内糖厂收榨加快 新糖生产进入后期 根据中糖协统计,截至2020年2月底,甘蔗糖厂已进入生产旺季,甜菜糖厂已全部收榨;2019/20年制糖期全国已累计产糖882.54万吨(上制糖期同期737.72万吨),其中,产甘蔗糖743.26万吨(上制糖期同期607.88万吨);产甜菜糖139.28万吨(上制糖期同期129.84万吨)。本榨季产糖较上年同比大幅增加,主要原因是开榨时间提前,同时含糖率也略高于上年。目前本榨季新糖生产已经进入中后期,截至3月20日,广西已经有77家糖厂收榨,收榨数量同比增加62家,已经收榨糖厂日榨蔗产能在56.01万吨,已经收榨糖厂平均开机98天,同比减少18天。总体来看,收榨较快主要一方面开榨提前,另一方面入榨甘蔗数量的减少。按着目前的压榨情况推算,全年食糖产量预计在1010万吨附近。 图:国内食糖累计生产量

数据来源:Wind 国信期货 图:国内甘蔗糖出糖率

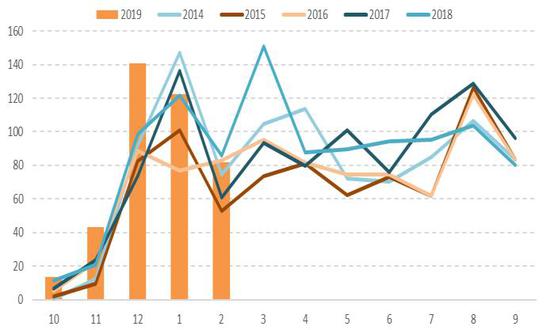

数据来源:Wind 国信期货 2、内外价差重新拉开 后期关注是否会刺激走私 根据海关统计,12月份进口食糖21万吨,同比增加4万吨,环比减少12万吨。2019年1-12月累计进口338万吨,同比增加56万吨,2019年配额及配额外许可证被足额使用。按榨季来看,2019/2020榨季,食糖累计进口99万吨,同比增加14万吨。另外,市场对于2020年进口政策的变化也较为关注,普遍预期2020年5月之后加征进口征税将要取消,后期还需关注最新的政策动向。从内外价差来看,2月上半月之前,原糖价格坚挺,内外价差以走低为主,但随着原糖价格的崩盘,内外价差又快速拉开,目前配额内进口成本与郑糖价差又回升至2000元以上,处于历史较高区间,后期关注内外价差重新拉开后,是否刺激走私糖的恢复。 图:食糖单月进口量(单位:万吨)

数据来源:中国海关 国信期货 图:食糖进口利润(单位:元/吨)

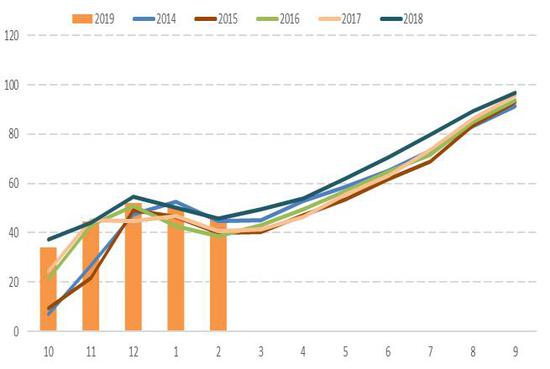

数据来源:Wind 国信期货 3、2月销糖量良好 但真实消费下滑明显 根据糖业协会统计,截至2020年2月底,本制糖期全国累计销售食糖401.72万吨(上制糖期同期337.98万吨),累计销糖率45.52%(上制糖期同期45.81%)。单月来看,2月销糖量达到82万吨,同比减少4万吨,环比减少41万吨。对于2月来说,由于疫情全国范围内扩散,运输受阻,销售数据同环比下降是可以预期的。但同比减少有限,这说明疫情对销售的影响并不显著,可能原因在于下游贸易商对后期疫情恢复及国内减产存在一定的乐观预期,在糖价下跌后,点价采购增加,库存向中下游贸易商转移。从含糖食品的产量来看,软饮料同比减少28.5%,乳制品产量减少17.4%,糖果类减少21.94%,这说明虽然销糖量较好,但真实被消费掉的数量同比减少还是很明显。 图:全国单月销量图(单位:万吨)

数据来源:沐甜科技 国信期货 图:全国食糖产销率(单位:万吨)

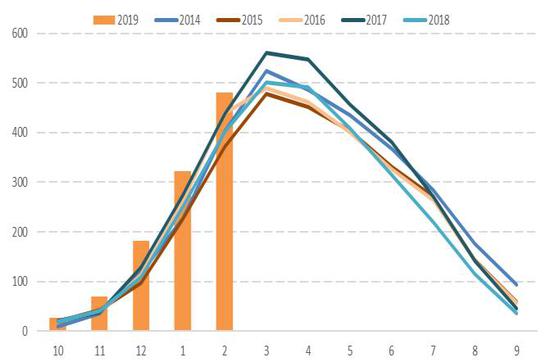

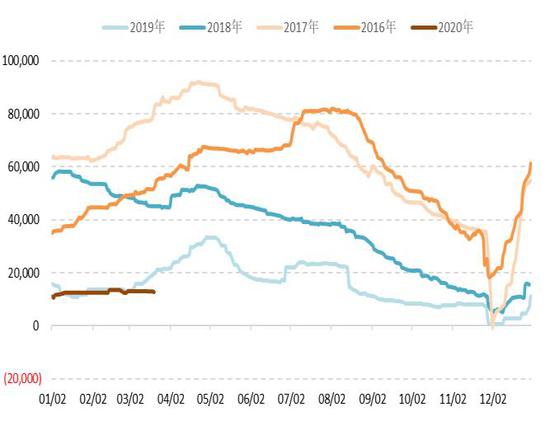

数据来源:沐甜科技 国信期货 4、收榨较快 库存高点提前 中糖协最新数据显示,截至2月,2019/2020榨季国内糖厂新增工业库存为480万吨,同比增加80万吨,主要是由于产量增幅大于销量增幅。但考虑到新榨季减产、开榨提前,意味着收榨时间也早于往年,库存高点也预计较往年提前。 截至3月20日,郑糖仓单加预报为12724张,同比上年减少,也处于历史偏低水平。整体来看,目前国内食糖的库存及仓单结构对糖价有一定支撑。 图:全国食糖工业库存(单位:万吨)

数据来源:Wind 国信期货 图:白糖(5347, -14.00, -0.26%)仓单和有效预报(单位:张)

数据来源:郑商所 国信期货 三、国际市场分析 1、巴西新榨季制糖比预计提升 目前巴西中南部食糖生产已进入尾声,根据UNICA报告,截至2月底,巴西甘蔗入榨量5.8亿吨,制糖比34.46%,产糖2648.77万吨,糖产量较上年同期增加12万吨,增量主要是出糖率的提升。2020年2月,巴西食糖出口量为130.91万吨,同比增加17%,其中原糖112万吨,同比增加33%,2019/2020榨季4-2月巴西累计出口食糖1758万吨,同比减少6%。 图:巴西甘蔗压榨进度(单位:千吨)

数据来源:UNICA 国信期货 图:巴西月度食糖出口量(单位:千吨)

数据来源:UNICA 国信期货 随着巴西雷亚尔贬值及原油价格的下挫,巴西2020/2021榨季制糖比将有所提高,我们预计巴西制糖比将上调至40%附近,使得糖产量增加500万吨左右。 图:巴西雷亚尔汇率

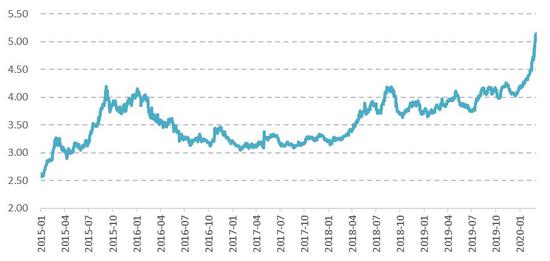

数据来源:WIND 国信期货 图:巴西糖醇比价关系

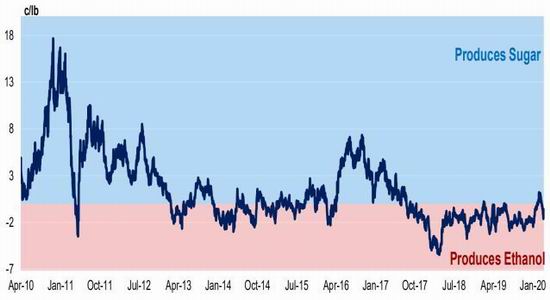

数据来源:CZARNIKOW 国信期货 2、印度小幅上调产量预期 印度糖厂协会(ISMA)最新公布的数据显示,2019/2020年制糖期截至3月15日,印度糖厂累计产糖2158万吨,较去年同期减少578万吨,因受旱情影响的产区甘蔗产量下滑。2月25日,印度糖厂协会最新预估2019/2020榨季印度预计产糖2650万吨,较之前的预估上调50万吨。由于2019年降水的恢复,印度2020/2021榨季食糖产量有望恢复增长,或将达到3300万吨的新高。 印度2019/20年度的出口目标位600万吨,从目前的情况来看,印度已经签约的出口量为360-380万吨,已经发运300万吨,由于泰国减产及印尼放宽原糖进口标准,印度糖厂向印尼出口增加。 图:印度糖产量(单位:万吨)

数据来源:ISMA 国信期货 图:印度出口量(单位:万吨)

数据来源:ISMA 国信期货 3、泰国产量减少 出口升贴水报价坚挺 泰国产量预估继续下调,Platts3月最新预估泰国2019/2020榨季糖产量为902万吨,其中原糖为430万吨,同比下降170万吨,白糖产量402万吨,同比提高21.5万吨。2020/2021榨季产量预计为970万吨,仍处于低位。根据泰国蔗糖产业协会(OCSB)数据,自去年12月开始泰国2019/20年榨季,截至2月15日累计入榨甘蔗6808万吨,同比减少16.3%,累计产糖735.2万吨,同比减少14.2%,平均产糖率10.8%,略高于上年同期。 由于泰国产量的减少,泰国食糖出口升贴水报价不断上涨,截至3月中旬,泰国食糖升贴水较年初已经增加2倍。由于价格的上涨,泰国食糖出口同比也有一定减少,根据Platts预计,2019/2020榨季,泰国食糖出口将减少150万吨至830万吨。 图:泰国出口量(单位:万吨)

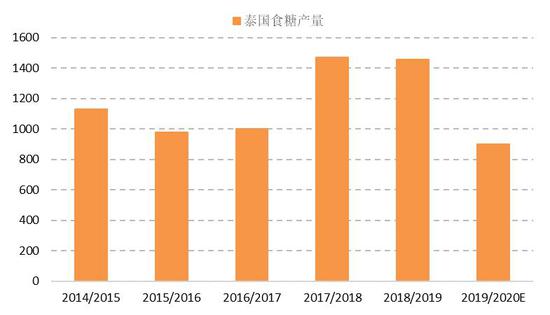

数据来源:泰国工业部 国信期货 图:泰国糖产量(单位:千吨)

数据来源:Wind 国信期货 四、结论及操作建议 由于巴西雷亚尔贬值及原油的暴跌,原糖价格2月下旬以来以崩盘式下跌实现价格重估。目前原糖价格已经低于印度的出口平价及部分产糖国的成本,将对国际糖价提供一定支撑。但鉴于原油的定价已经脱离商业逻辑,而是变成产油国之间博弈,以及巴西汇率的拐点尚未见到,这种外部的不确定将使得原糖仍难言见底。因此,我们预计后市原糖将由单边下跌转为双向波动以探明底部。国内方面,糖厂前期销售任务完成较好,目前资金压力不大,使得现货相对抗跌。从国内消费来看,目前疫情已经有效控制,后期改善的可能性加大。郑糖期货目前贴水现货,主要反映未来贸易保障措施征税调整及自动进口许可证发放预期。但鉴于外盘糖价已经大幅下跌,且内外价差重新拉开,贸易保障措施征税若取消,仍有可能对盘面形成较大冲击。 操作建议:参考5300附近的支撑波段做多;关注进口政策调整风险。 国信期货 覃多贵 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);