【锡】供需趋紧支撑锡价 短期偏弱长期继续修复 来源:方正中期期货有限公司 欧美等主要国家的经济刺激措施和欧美新增确诊人数的下降,均提振有色板块,助力沪锡(122060, 1180.00, 0.98%)修复性上涨。从基本面来看,近期欧美等国新增确诊和新增死亡人数有所减少之际,锡价继续修复性上涨,就是需求预期引发的市场情绪的继续转暖。供给方面,4月进口锡矿方面仍存在供应限制问题,冶炼厂原材料供应面临紧张局面,部分炼厂考虑减产或停产以应对该局面,预计精炼锡供应方面或维持偏紧状态;而非洲矿业公司AfriTin、明苏、MSC和文拖等四家锡矿企业相继停产;并且锡矿资源国或迎来疫情高峰继续降低供应预期,供应面的趋近将会支撑锡价。库存和加工费方面,上期所锡库存持续下跌,而精炼锡加工费和进出口成本亦支撑沪锡。供给、需求和库存等方面,均处于趋紧状态,有助于锡价的修复性上涨。 供需基本面支撑沪锡,沪锡连续修复性上涨后,短期内将会跟随市场情绪变动,偏弱震荡调整,但是疫情有所好转的情况下,短期内看大幅下跌的可能性不大。若海外疫情再出现较大的恶化则会迎来弱势运行阶段,回落行情则是初步建仓的机会,可以逐步布局多单。 详细解读 行情分析 美欧日等国不断加大货币和财经刺激措施,从需求和供给两端维护市场和经济的稳定,缓解市场恐慌情绪,提振疲弱的有色金属板块;在经济刺激措施利好出尽之际,欧美等国新增确诊和新增死亡人数有所减少,欧美等国或于近期迎来疫情的拐点,该进展提振市场风险偏好,金融市场和大宗商品市场相继大涨,有色板块亦大幅上升。在此背景影响下,叠加供给端的减产和停产等影响,沪锡持续修复性上涨,相较于3月20日104450的近期低点,已经连续上涨16.07%。

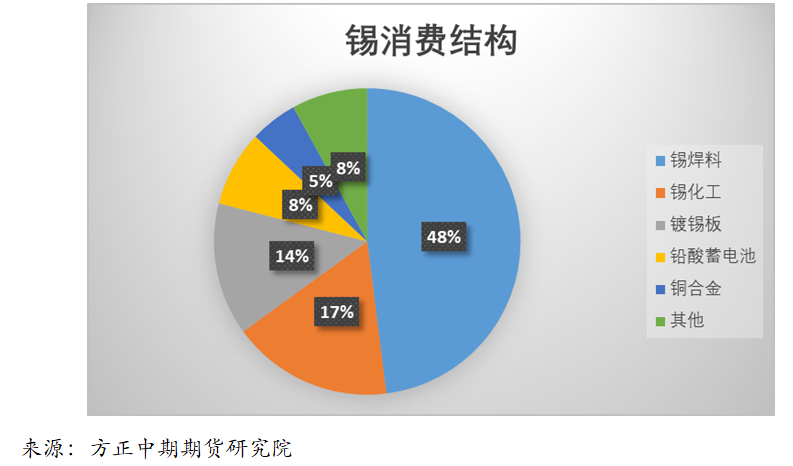

二、需求分析 锡下游主要有锡焊料、锡化工、镀锡板和铅酸蓄电池等主体消费结构,其中锡焊料需求占锡下游消费的48%,为锡价核心影响因素,主要用于3C家电和电子和半导体产业链;锡化工、镀锡板和铅酸蓄电池分别占锡下游消费的17%、14%和8%,在新冠肺炎疫情影响下,锡化工、镀锡板和铅酸蓄电池的变化不大,即使锡化工有较大的变动,但是整体对锡价的影响有限。故锡焊料是锡价下游需求影响的主线条,2019年7月份锡价的下跌,就是日韩贸易战打击电子产业链进而从锡焊料的需求预期冲击锡价;2020年锡价的大幅下降,亦是锡焊料的影响,全球电子产业链和半导体产业链处于停滞状态,锡焊料需求大幅下降,另外居家隔离使得3C家电类的消费亦大幅下降,故锡市需求主导了近期锡价的大幅下跌。当需求预期有所好转之际,锡价将会迎来持续性的修复性上涨。故当近期欧美等国新增确诊和新增死亡人数有所减少之际,锡价继续修复性上涨,就是预期预期引发的市场情绪的继续转暖。

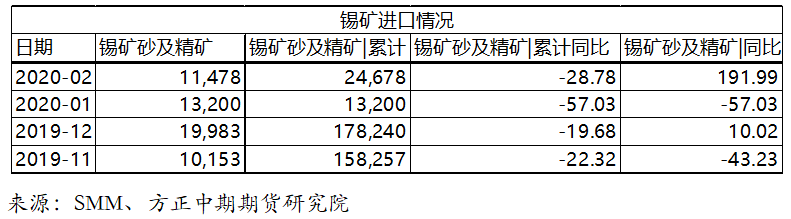

之所以欧美日的疫情进展对锡价的影响较为显著,主要在于美德日韩均为精炼锡的重要消费国,而中国精炼锡的消费亦作为美欧日电子产业链的中间环节,故从锡需求来看,美欧日韩的情况至关重要。新冠肺炎疫情在美欧日韩的持续蔓延和经济衰退预期从供需两端拖累电子产业链和半导体产业链,从需求端拖累3C家电产业,进而降低锡需求,拖累沪锡。只要欧美日等国疫情确定出现拐点,需求将会支撑沪锡持续的修复性上涨。 三、供给分析 随着国内疫情的有效控制,国内精炼锡企业基本达到了复工复产的条件,整体开工率已经可以恢复到2019年开工率的80%以上,特别是云锡和五矿的正常运营,使得开工率得到保障,在此背景下,国内精炼锡的生产能力已经基本恢复,国内精炼锡企业可以根据下游需求和锡矿等原料的供给进行合理的调整生产能力。 锡矿进口方面,中国90%左右的锡矿均来自于缅甸地区,故缅甸地区的锡出口对国内精炼锡的加工影响相对较大。疫情在缅甸蔓延,缅甸地区加强管控,逐步关停矿厂,使得锡矿进口大幅下降。从进口数据来看,1-2月锡矿砂和精矿进口大幅下降,主要在于国内的停工停产降低需求,缅甸等地亦减少与国内企业的接触;3-4月份,国内疫情缓解,需求回暖,但是疫情在缅甸等地蔓延,缅甸等地的矿厂被迫停工停产,降低出口,故3-4月份锡矿进口将会继续下降。整体来看,4月进口锡矿方面或仍存在供应限制问题,冶炼厂原材料供应面临紧张局面,部分炼厂考虑减产或停产以应对该局面,预计精炼锡供应方面或维持偏紧状态。

新冠肺炎疫情在全球蔓延冲击电子产业链,使其处于半停滞的状态,进而降低锡的需求;锡矿生产企业一方面是因为需求的下降进行减产,另一方面则是因为疫情的蔓延与防控,不得不进行减产停产。近期,已经有非洲矿业公司AfriTin、明苏、MSC和文拖等四家锡矿生产和精炼锡加工企业宣布停产停工,这使得锡矿和精炼锡的供应端再度趋近,支撑了锡价,预计供应端的趋近将会持续,若疫情出现较好的防控,则供应端的恢复将会比较快。 2020年,全球潜在的锡矿供应项目依然较多,如Alphamin资源公司(Alphamin Resources)、Syrymbet、Weilasituo矿业公司、明苏公司等潜在产能较大,只要需求足够,这些产能在2020年可以量产,故供应端弹性相对较大,只要疫情结束,供应端可以很快恢复到原来的水平,并且可以随着需求调整。

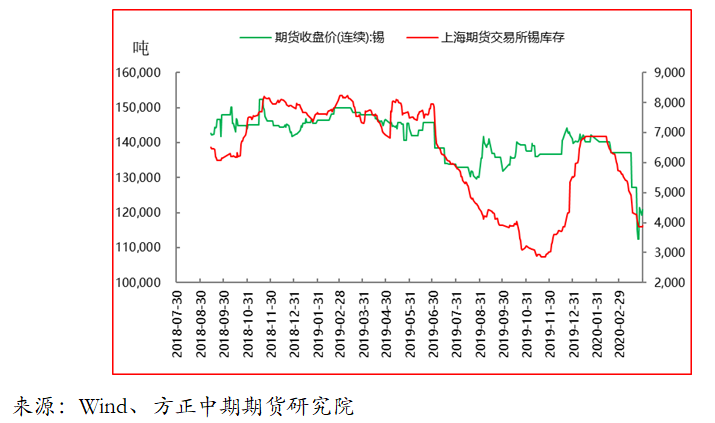

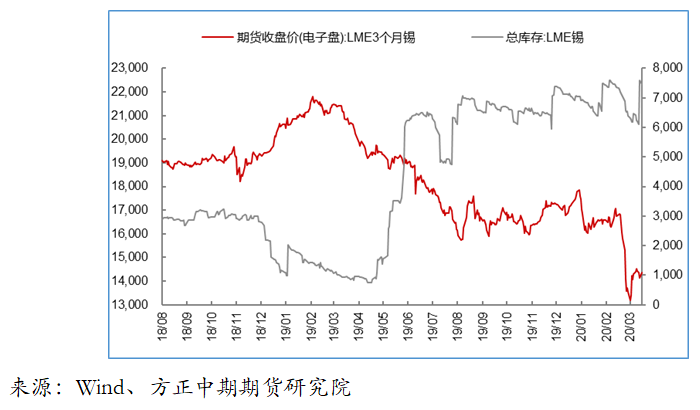

整体来看,在锡下游需求大幅下降之际,锡的供给因为锡的需求和疫情防控停产要求而趋紧,供应端的趋紧避免了锡的进一步下跌,亦推动了锡的修复性上涨,预计将会继续推动锡市的修复性上涨。当然锡的需求依然是锡价的主导因素,只有需求好转后,即疫情出现明显的好转或生产开始恢复,则锡价将会持续性的上涨。近期欧美疫情数据或已接近拐点,市场情绪将率先恢复,进而推动期锡的恢复性上涨,因此锡市可以逐步的开始布局多单。 另外,欧美疫情的恢复将会逐步的提振需求预期,有利于锡价的修复,另外一方面,欧美疫情只是第二阶段的疫情爆发,而南亚及东南亚、非洲以及南美洲等锡矿主要生产国的疫情或于第三阶段爆发,锡矿主要生产国的医疗水平相对匮乏,一旦疫情出现发范围的,对锡矿开采和生产将会产生较大的冲击,故锡的供应端趋紧程度会更加严峻,这一亦将会支撑锡价进一步的上涨。 四、库存分析 截止至2020年4月7日,上海期货交易所库存期货为3818吨,上期所锡库存持续下跌。2月14日以来,上期所锡库持续下降,已经从6883吨的高点下降了3065吨,下降比率达到了44.53%。上期所锡库存的下降在一定程度上说明,锡的需求恢复程度要高于锡的供给的恢复程度,锡库存的下降亦支撑了锡价。在供应趋紧的情况下,预计锡库存将会进一步的下降。伦锡库存方面,锡库存近增加明显,主要在于欧美等国停产减产措施使得锡需求大幅下降,而供应的趋紧时间晚于需求的下降,时间错配导致了库存的增加,库存的变化亦会使得伦锡承压。

五、加工费及进出口分析 首先是锡精矿加工费方面,根据SMM提供的数据显示,云锡40%的加工费维持在13000元/吨,而广西60%、湖南60%和江西60%的加工费亦维持在9000元,整体的加工费在近期没有变化。故加工费对锡价的影响不大。 精炼锡出口成本方面,精炼锡出口成本在3月初大幅下降,最低跌破10万整数关口,随后回升至10万上方,但是依然处于偏低的位置。

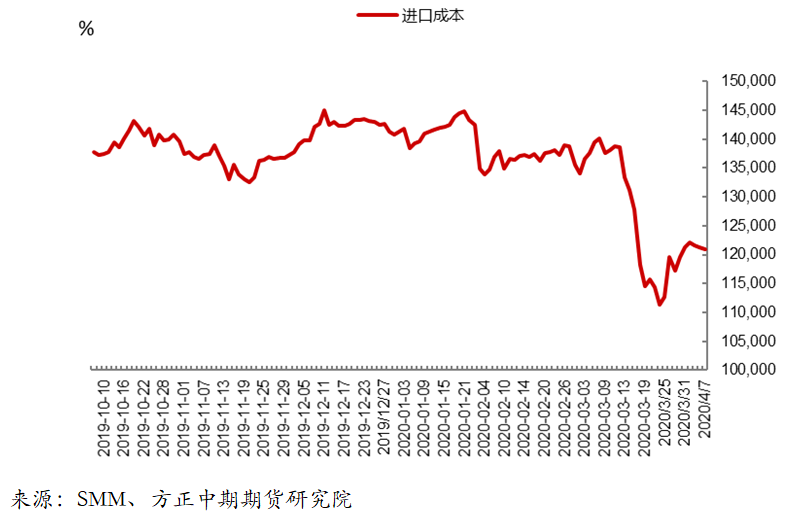

精炼锡进口成本方面,精炼锡进口成本明显下降,但是依然维持在12万附近,这亦支撑了锡价,预计锡价跌破进口成本的可能性不大,精炼锡进口成本以疫情影响而下降,但是不会长期处于如此低成本下,故长期回复到正常水平的可能性大。

整体来看,国内锡精矿加工费近期没有变化,对锡的影响可以忽略不计,而进出口精炼锡的成本则大幅下降,成本的下降主要发生在3月中旬,这与疫情的全面爆发影响需求有直接的关系,加工企业亦只能降低利润空间,让利于市场,避免锡市的混乱。但是精炼锡的进出口成本的下降不会持续,这会支撑锡价。 六、总结 欧美等主要国家的经济刺激措施和欧美新增确诊人数的下降,均提振有色板块,助力沪锡修复性上涨。从基本面来看,近期欧美等国新增确诊和新增死亡人数有所减少之际,锡价继续修复性上涨,就是需求预期引发的市场情绪的继续转暖。供给方面,4月进口锡矿方面仍存在供应限制问题,冶炼厂原材料供应面临紧张局面,部分炼厂考虑减产或停产以应对该局面,预计精炼锡供应方面或维持偏紧状态;而非洲矿业公司AfriTin、明苏、MSC和文拖等四家锡矿企业相继停产;并且锡矿资源国或迎来疫情高峰继续降低供应预期,供应面的趋近将会支撑锡价。库存和加工费方面,上期所锡库存持续下跌,而精炼锡加工费和进出口成本亦支撑沪锡。供给、需求和库存等方面,均处于趋紧状态,有助于锡价的修复性上涨。 供需基本面提振沪锡,沪锡短期内将会继续修复性上涨,若海外疫情再出现较大的恶化则会迎来弱势运行阶段,短期看大幅下跌的可能性不大,可以逐步布局多单。 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);