白糖(5326, -6.00, -0.11%)在这个春天跌入谷底,尤其是ICE原糖,在原油的拖累下,几乎呈自由落体的态势,直奔2015年的最低点。国内郑糖相对来说强一些,表现为弱势振荡整理。 全球达成一致的减产预期是前期支撑原糖走高的动力。今年2月份,国际糖业组织(ISO)将全球食糖供应缺口上调至944万吨,为11年以来的新高。我国农业农村部对国内产销的最新估计为:食糖总产量1050万吨,进口量304万吨,国内消费量1520万吨,出口量18万吨,综合缺口184万吨。 但全球疫情暴发和原油暴跌这两大“黑天鹅”事件将直接影响食糖的供应量和需求量,使得国际原糖与国内白糖的边际供需面临调整。 供应:国内影响有限,国际大概率增产 国内方面,由于受春季干旱影响,部分甘蔗产区单产有所下降,因此农业农村部把食糖总产量预估下调了12万吨,从1062万吨下调至1050万吨。广西、云南等主产地今年收榨较早,生产速度较快春节期间的疫情防控对生产方面的影响比较小。因此生产上我们暂时维持这个预估量。 国际方面,国际食糖供应的变数主要来自于巴西产量的不确定性。巴西食糖产量占全球四分之一,绝对量位居世界第一,出口量占全球的一半。因此巴西糖业的一举一动都关乎全球格局。 巴西历来通过糖醇比来灵活调节糖产量,两者之间的比例分配取决于糖与乙醇的相对收益。能源价格暴跌,出于追求更高利润的考虑,将鼓励巴西将更多的甘蔗用来生产糖。市场普遍预计,原油价格低位可能将持续一段时间,因此巴西糖产量的增加几乎是一个确定的事情,只是增产多少的问题。目前巴西糖用蔗比为34.46%,随着原油价格下跌,巴西将会提升糖类用蔗比。按照往年情况,糖类用蔗比最大的是2012/2013榨季,在50%左右,当年糖产量为3825万吨。也就是说以2012/2013榨季为标准,原糖还有600万吨左右的增产空间。而按照平均水平45%左右的用蔗比,仍然还有500万吨左右的增产空间。 此外,巴西雷亚尔和印度卢比持续贬值,将进一步刺激原糖的贸易流通。而且目前巴西的2020/2021榨季已经开榨,随着食糖供应高峰的出现,原糖出口量将进一步增加。 需求:国内与国际全面调降 国内方面,农业农村部2月份给出的消费量是1520万吨,与之前的预估量是相同的,显然没有考虑春节期间由于国内疫情防控所造成的消费减少。防控期间餐饮行业将受到重创,食品用糖的需求量也将随之下降,但居民日常用糖量较为稳定。除此之外,涉及到再加工企业和终端食品加工企业的生产停滞,工业用糖的需求量也将减少。目前看,国内疫情防控集中在2—4月份,其中2月份处于休克状态,3月份处于半休克状态,4月份基本恢复七成,2—3月份食糖消费量是要大打折扣的。那么整体消费量应该调降多少呢?

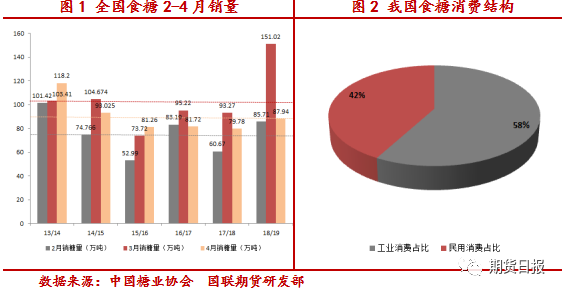

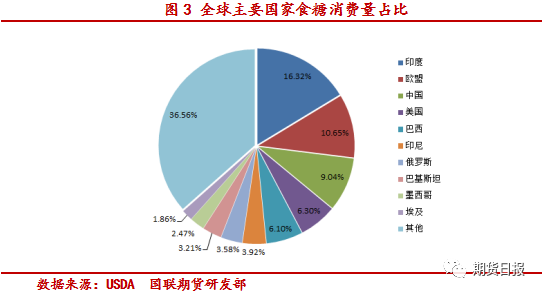

从2013/2014榨季至2018/2019榨季这6年的销售数据来看,2月份销售量在52.99万—101.42万吨之间,均值为76.46万吨;3月份销售量在73.72万—151.02万吨之间,均值为103.55万吨;4月份销售量在79.78万—118.2万吨之间,均值为90.32万吨。我们以均值作为参考,同时考虑到食糖消费中工业用量占比58%,居民用量占比42%,疫情期间减少的消费,一是工业用糖,二是餐饮用糖(占民用食糖消费量的30%)。因此,我们粗略预估2月份工业消费和餐饮消费为0,那么食糖整体消费减少54万吨左右;3月份工业消费和餐饮消费按照五成计算,整体减少量在38万吨左右,4月份工业消费和餐饮消费按照七成计算,减少量也在24万吨左右。因此我们预计疫情防控期间的消费量调降为116万吨。如此一来,国内原供需缺口184万吨将调降至68万吨左右,缺口缩窄。 国际方面,3月份,进入全球疫情暴发阶段,多个国家进入紧急状态。多数国家采取了封国封城的措施。此前,英国最大的食糖贸易公司表示,由于新冠肺炎疫情蔓延导致实施封锁的国家食糖消费量整体下滑,预计2020年全球食糖消费量下降近200万吨。但我们认为200万吨的下降量是低估的。我们根据国内的消费下降估算量来算,远不止这么多。 中国在全球消费量占比为9.04%,当然各国糖消费量不同,防控程度也不同。我们暂且按照前面我们预估的中国消费减少量来粗略估计全球消费减少量,根据中国在全球的占比来计算,全球食糖消费量将减少1288万吨。因此,我们预估全球供需从缺口944万吨转为过剩344万吨。

总体来看,在全球疫情暴发和能源价格低位的背景下,全球原糖供需预估从缺口944万吨转为过剩344万吨左右;我国食糖供需预估从缺口184万吨转为缺口68万吨左右。中期供需格局的转变在一定程度上放缓了牛市周期的步伐,后续还需时刻关注原油价格战的走向。(作者单位:国联期货) |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);