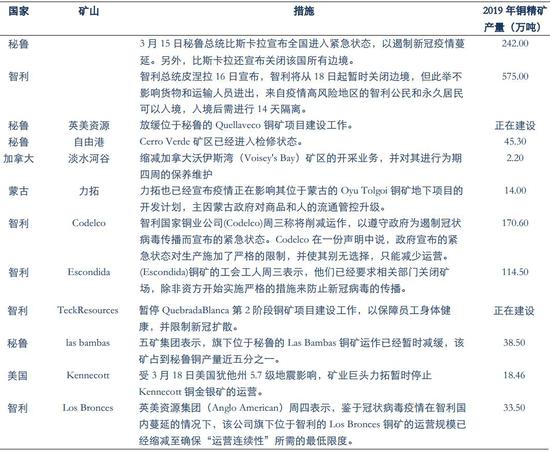

第一部分 市场研判 从目前的情况来看,市场仍然在交易恐慌情绪,流动性紧缩造成了商品市场的踩踏性下跌。前期原油等化工品下跌时,铜价并未跟跌,导致现在补跌更加凌厉。目前伦铜已经到了2016年的低点,目前海外的疫情加重,尚未出现拐点,不排除伦铜有跌破2016年低点的可能性,短期建议观望,等明确底部信号出现。 策略:已有的订单采用期货或者买入看跌期权的方式严格保值,对于战略性库存先保持观望的态度,待底部明朗后再行建仓。 第二部分 铜基本面 铜精矿市场 表1:2020年铜精矿变化量

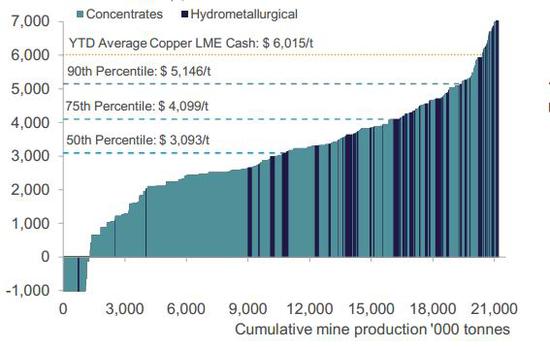

数据来源:银河期货 近期受到疫情的影响,秘鲁、智利等国家已经开始宣布暂时关闭边境,海外多家矿企开始减产,或者暂停进入检修状态。秘鲁和智利两个国家2019年铜矿的产量为817万吨,矿企的减产,对全球铜精矿的供应有很大的影响。 图1:铜矿成本曲线

数据来源:银河期货、wind资讯 铜矿90分位的成本线在5146美元/吨,长期来看,铜价受到90分位的铜矿成本线的支撑,不过在极端的行情下,也有刺穿成本线的情况。如2008年金融危机时,成本是4000美金,最低点2825美金,跌穿了近30%。在危机模式下,单纯靠成本线是无法判断底部的。 电解铜市场 图2:电解铜产量

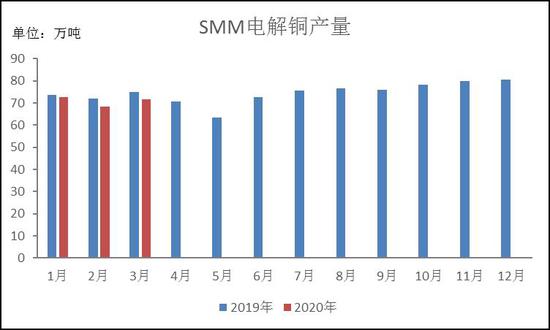

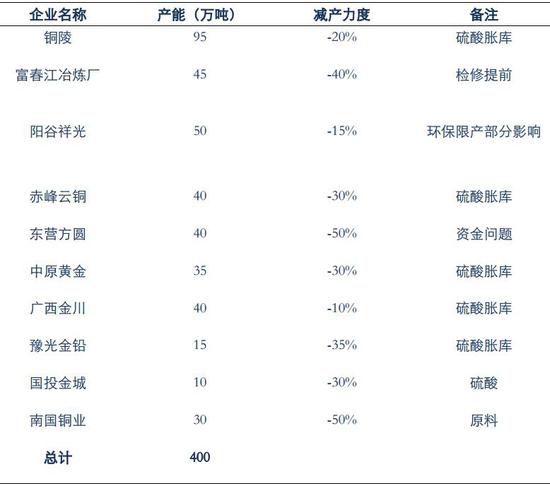

数据来源:银河期货、wind资讯 表2:疫情期间冶炼厂减产情况

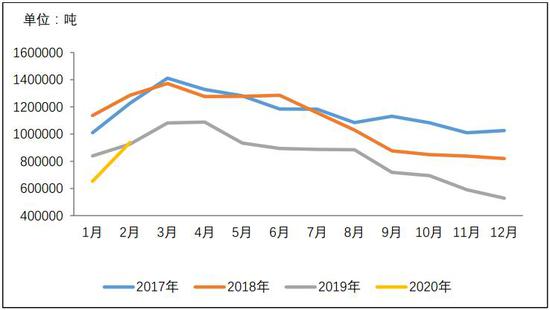

数据来源:银河期货、wind资讯 2020年2月中国电解铜产量为68.31万吨,环比减少5.9%,同比减少5.07%。2月因国内疫情防控需要,物流受到较大影响,多数炼厂都面临硫酸和成品外运困难的问题,在硫酸胀库压力本就较大的情况下,部分炼厂选择减产,或将年度计划检修计划提前实施,使得2月电解铜产量明显回落。 自2月下旬开始,国内跨区域物流逐渐已放开,硫酸累库速度有明显下降,硫酸问题带给炼厂的压力得到缓解,生产活动开始逐渐回归正常,但部分炼厂硫酸问题仍旧突出与炼厂检修安排使得3月产量预计仍低于正常水平。另由于铜加工下游在2月开工率较低,3月还处于恢复阶段,目前炼厂电铜库存仍处于高位,对炼厂生产亦存在一定压力。 根据各家炼厂排产计划,SMM预计2020年3月国内电解铜产量将会回升至71.55万吨,环比增幅4.74%,同比降幅2.54%;至3月累计电解铜产量为212.45万吨,累计同比回落3.73%。 不过我们考虑到铜价下跌、以及秘鲁和智利等国疫情对铜矿的影响,后续电解铜的产量很可能不及预期。 铜消费 图3:日均耗煤量:六大发电集团

数据来源:银河期货、wind资讯 图4:日度耗煤量同比

数据来源:银河期货、wind资讯 我们可以用煤耗量来监测复工的速度,目前全面六大发电集团煤耗量正在逐步提升,逐步趋近去年的量。煤耗数据的边际变化量,将是检测下游复工的有效指标。因为上游目前库存水平很高,下游不复工的情况下,上游的产能利用率也难以提高。所以煤耗的向上变化,主要反应下游的复工边际变化。 目前六大发电集团的耗煤量占了去年同期的80%左右,商品房销售、土地成交、汽车零售、汽车批发依然只有去年同期的一半左右。这种情况下,指望复工率恢复到正常位置,有些强人所难。外需方面,海外疫情对海外经济的冲击程度在持续扩大中,各大国际机构在不断下修海外经济增长预期,衰退的担忧越来越甚,很可能,3月的新出口订单依然是一个糟糕的数字。因而,内外需疲软的叠加,可能是当下复工提升速度偏慢的主要因素。分行业看,可能除了个别行业如电子(给苹果(6649, -18.00, -0.27%)增加安全库存)有明显赶工外,其他行业暂时看不到明显赶工的迹象。 从我们调研的情况来看,下游的铜杆消费正在缓慢的恢复过程中,江苏等地的大型线缆厂已经恢复到了100%,北方地区恢复比较慢,只有40-50%左右,广东地区的铜杆消费在60-70%左右。但是,目前企业开工率高,并不代表销量高,不少企业生产的成品并没有销售出去,造成产成品积压。而且,现在下游的库存非常高,不少下游有高达一个多月的铜库存,厂库的压力比较大,存在提前透支消费的情况。四月份铜企业国内的消费可以逐步恢复正常,但是疫情对海外经济的压力刚开始显现,出口订单下滑,对铜消费构成冲击。 铜库存 图5:全球铜库存

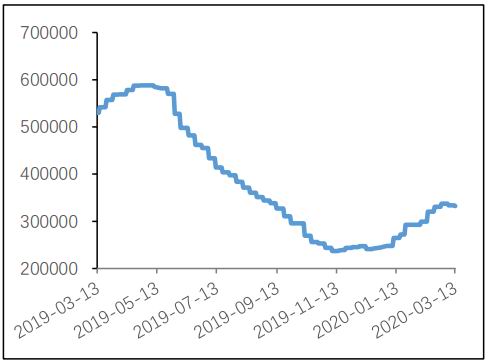

数据来源:银河期货、wind资讯 截至2020年3月13日,全球显性(SHFE+LME+COMEX)加保税区铜库存为92.34万吨,打破了2019年的低库存格局,回到了与去年持平的水平。2月份只是影响了国内的消费,从3月份起,疫情对海外经济的影响初步显现,全球库存垒库的压力很大。 图6:国内铜库存(上海+广东+江苏)(万吨)

数据来源:银河期货、wind资讯 图7:保税区铜库存(万吨)

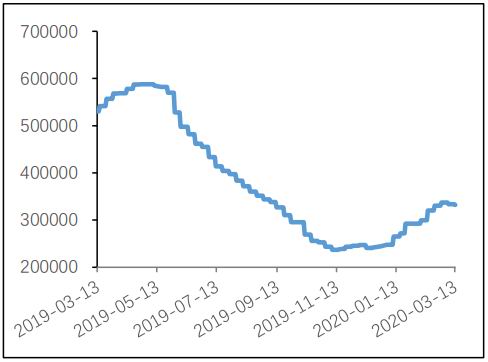

数据来源:银河期货、wind资讯 截至3月13日,节后国铜库存(上海+江苏+广东)较节前增加31.98万吨至53.48吨,较去年同期增加垒库18.6万吨,三月份仍然会垒库。保税区铜库存较节前垒库39500吨,美联储降息之后市场融资成本降低导致融资进口操作增多,融资铜的需求旺盛,后续保税区铜库存可能会流往国内,对国内铜库存造成压力。从目前情况来看,冶炼厂减产幅度并不是很大,但是现在消费复苏的比较缓慢,考虑到出口订单下滑的影响,四月份也难以恢复到正常的水平,加上现在下游厂库很高,普遍在1个月以上的量,国内铜库存垒库压力还是很大。 图8:国内铜库存(上海+广东+江苏)(万吨)

数据来源:银河期货、wind资讯 图9:保税区铜库存(万吨)

数据来源:银河期货、wind资讯 图10:LME铜库存

数据来源:银河期货、wind资讯 图11:COMEX铜库存

数据来源:银河期货、wind资讯 截至3月19日,LME铜库存比去年底增加86350吨,COMEX铜库存较去年底下降9838短吨。3月份疫情对海外经济的影响初步显现,后续可能会对海外铜库存构成压力,LME可能还会有交仓的行为。 第三部分 后市展望及策略 受新冠疫情冲击,全球经济下行压力加大,2月中国制造业PMI为35.7,一季度中国经济出现零增长甚至负增长的可能性较大。当前疫情仍在海外持续蔓延,截至北京时间3月19日9时30分,全球新冠肺炎确诊病例累计达到215955例,死亡病例8749例。中国以外单日新增确诊病例逾1.8万例,累计逾13万例,单日新增死亡病例逾800例,累计逾5400例。从目前的情况来看,欧洲的重视程度是偏低的,欧洲的情况复杂的多,有像英国和瑞典这样放弃装鸵鸟的,最终病毒感染的人群比例和病毒的变异程度都是巨大的未知数和下行风险。市场担忧英国全面失守和医疗系统崩溃。现在欧洲的车企已经开始停工,海外疫情开始向实体经济传导,全球经济和金融市场遭受严重打击,未来疫情可能演变为全球经济的衰退,甚至出现系统性的风险,08年的历史似乎正在重演。 同时,海外市场出现了流动性紧缩的问题,触发的因素也是全球金融资产因为海外疫情的恐慌,出现了波动率急剧加大的风险。当前市场的波动率,包括美股、欧洲股票、原油、黄金、商品,所有资产的波动率都处于快速升高的状态,这导致市场资金在本周大量的降仓位,从而触发了流动性风险。 从目前的情况来看,市场仍然在交易恐慌情绪,流动性紧缩造成了商品市场的踩踏性下跌。前期原油等化工品下跌时,铜价并未跟跌,导致现在补跌更加凌厉。目前伦铜已经到了2016年的低点,目前海外的疫情加重,尚未出现拐点,不排除伦铜有跌破2016年低点的可能性,现在铜的波动性增大,短期建议观望,等明确底部信号出现。 策略:已有的订单采用期货或者买入看跌期权的方式严格保值,对于战略性库存先保持观望的态度,待底部明朗后再行建仓。 银河期货 王颖颖 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: