短期油价进入震荡,长期具备1倍左右溢价空间,这个时间至少到3季度甚至到2022年。 本次3月9日开启的原油价格战,注定会在“风云诡秘”的原油市场留下难以磨灭的印记。WTI主力合约从1月初的65.65美元/桶跌到3月底的19.27美元/桶,短短3个月跌幅近70%,下跌幅度超过1980年来历次短期下跌。 这是一次史无前例震荡,没有哪一次的历史能够与这次暴跌对应,唯一可能有一点类似的是1985年,彼时沙特应对持续下滑的需求,放弃“限产保价”,采用“低价保额”策略以应对北海与阿拉斯加为代表的非OPEC国家抢夺OPEC市场份额的局面。同时,美国里根总统上台,整个经济经历了从“凯恩斯主义”到“里根经济学”的转变,1978年油价暴涨带来的“滞涨”问题,在里根供给侧经济学努力下,得到抑制。 未来油价的可能在于,供给侧美国介入谈判,满足沙特部分要求,同时俄罗斯也能报美国制裁“北溪二号”一箭之仇。供给侧核心在于美国必须要做出一定让步,无论是美国页岩油被迫退出或者主动拉拢沙特——这也是萨勒曼顺利继承王位需要的。同时,更重要的在于需求侧,疫情的控制,以10年期国债为代表的需求恢复,这是油价拐点的决定因素。我们预期,油价拐点短期可能要到2020年3季度,如果控制不顺利危机进一步蔓延,油价的复苏可能要到2022年,当前油价以震荡为主。 通胀or通缩? 本次油价暴跌叠加疫情蔓延,带来一系列连锁问题,笔者做了一个图:

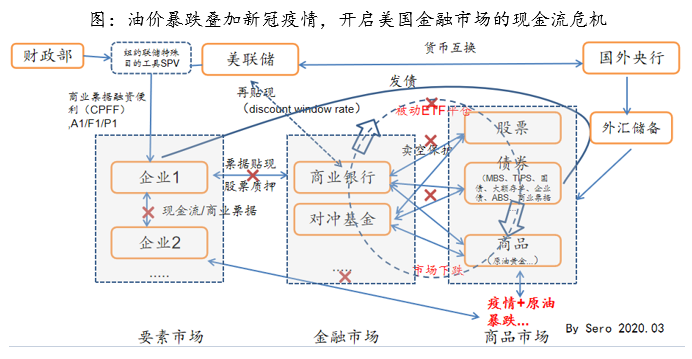

看起来有点复杂,主要想表达的是现金流是怎么断裂的,以及美联储如何托底。一系列反应可以看到美联储无限量宽松救市还是起到效果的。

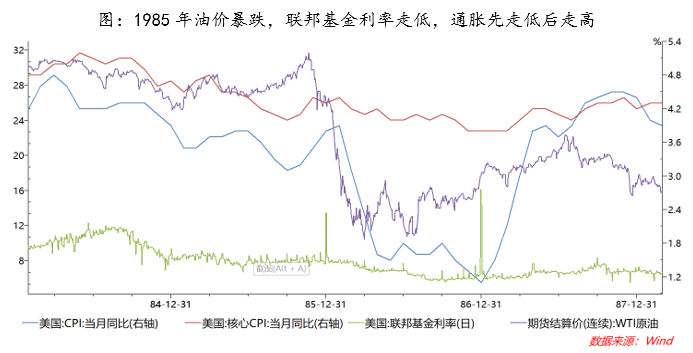

原油价格下跌是否会持续,决定了通缩的压力会不会被宽松的货币政策对冲掉。笔者倾向认为,短期油价下跌带来的通缩压力会被宽松的货币政策对冲,而长期油价复苏可能带来通胀压力,这有利于黄金。 美国1985年联邦基金利率下调,随着油价1986年反弹,通胀经历了先走低后走高。

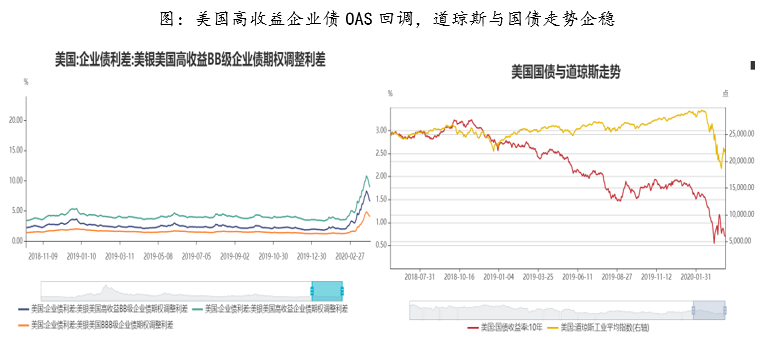

而1985年油价暴跌,更多的原因在于沙特开始价格战——采用“净回值计价”,保证销售商毛利情况下鼓励销售商多卖沙特原油,这是导致油价暴跌的导火索。 当年油价暴跌背景还包括:经合组织(OECD)国家经济衰退导致石油需求减少;能源安全忧虑刺激石油进口国替代能源发展;高油价带来非OPEC国家的产能扩张;能源使用效益增加。 似曾认识的债务违约 长期低油价的一个不利在于,它会带来上游企业的债务违约与技术停滞,同时导致出口国债务问题与支出下滑,1982年墨西哥债务违约就是例子。 1985年石油企业连续违约的例子同样发生在现在,到2022年,1600-1700亿美元美国能源企业债将陆续到期,低油价将导致这些企业债面临高违约风险。 美国在1986年应对油价下跌采取行动。当时,石油贸易商出生的副总统乔治·布什在1986年4月拜访沙特,当时提出的警告是:如果原油价格持续低落,美国国会就会加税。日本也做出同样表示,如果油价继续便宜将效法美国加税,为财政增加一些额外收入。 当前面临同样问题,特朗普连任选票很多落在页岩油企业所在州——--德克萨斯、佛罗里达和新墨西哥等,而这几个恰是摇摆州,选票很大程度上会取决于页岩油行业的稳定。 特朗普已经打出要跟沙特谈判的信号。以史为鉴,低油价对美沙俄都不利,沙特当前主要诉求在于如何顺利接班,因此需要对内强硬,对外通过油价将美俄拉回谈判桌——比如同意萨勒曼顺利接班,对沙特进行页岩气的技术支持等,换取沙特对油价的让步。 油价会怎么走? 3月23日美联储提供史无前例无限量QE,然而并未稳定市场预期;紧接着3月25日,美联储获得支援——美国参议院通过高达2万亿的财政刺激计划,政策全方位加码,显示美国两党在对抗疫情上的政策统一,这样的立体组合政策,逐渐增加市场信心。 至此,美国货币政策与财政政策均已“利剑出鞘”,但市场对于货币政策的有效性存在质疑——负利率对经济的刺激作用将被抵消、财政面对赤字约束、持续的国债上升将损害美元的信誉……这对于中国可能是一次机会,人民币资产将进一步得到重视,尤其PE在13-14倍的A股。 经济增长预期将被疫情打断,恢复可能要到六七月甚至更往后,这个情况下,油价下跌,货币宽松的作用不会很快传导到通胀,如果油价下跌先经历通缩再到通胀,黄金趋势性机会可能会到下半年,要进一步看通胀会不会起来,以及TIPS(通胀保值债券)走势。 中长期低油价对博弈各方都不利,油价向均值回归是必然,但时间拐点取决于疫情控制与国债收益率的反弹。

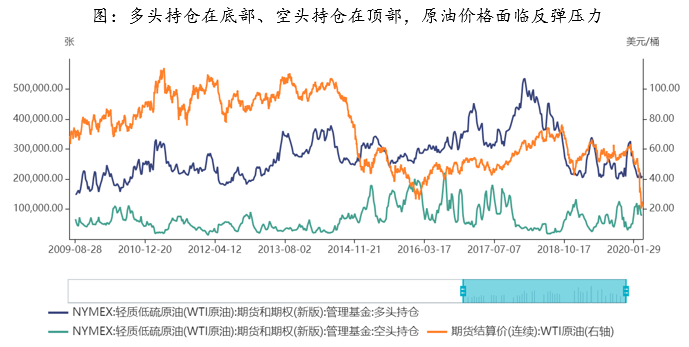

另外,美国原油库存依然能够持续消化当前低油价。2017年3月美国原油商业库存达到5.3亿桶(EIA数据),当前距离最高5.3亿桶还有近0.8亿桶的空间。 理论上,原油短期有反弹压力。从期现套利逻辑来看,当前的Contango结构已经超过3美元/桶的月差,卖WTI06合约,买05合约现货,只要一个月的租船存储成本小于3美元/桶*200万桶=600万美元,理论上能够获益,但是当前船租紧张及实际操作问题,会对这样套利逻辑有限制。

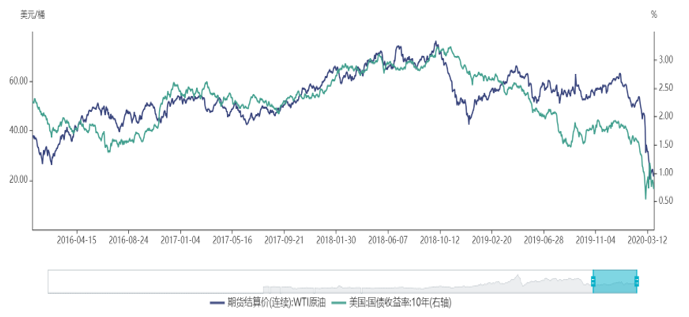

面对疫情在海外扩散,国债收益率依然有向下趋势,油价短期进入震荡,油价反弹至少要到三季度,看疫情是否得到控制,生产恢复。 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);