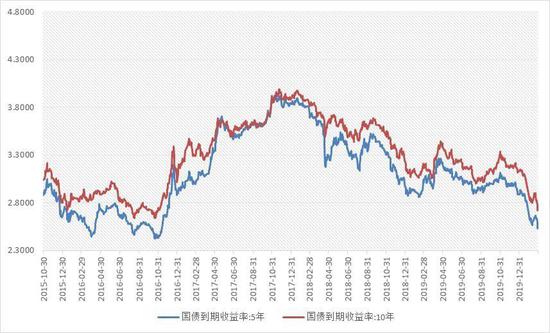

摘要 2020年年初以来国债价格继续走高,整体上仍处于2018年初以来的上涨行情中。本轮上涨主要受全球公卫事件蔓延影响,疫情直接改变了经济运行的内在逻辑和节奏,使得我们对于2020年国债收益率的预测由原来的“倒V型”修正为“V型”,也即利率低点和国债期货价格高点将于2季度到来。基于当前我们对于2020年国内经济与政策环境的判断,叠加全球疫情发展情况,我们判断当前低利率环境在1-2季度仍将持续,对应国债期货价格仍存在较强的支撑。在把握交易性机会的同时,对于持券机构也应该关注由于疫情以及超常规的货币政策导致的收益率低点也是套保的最佳时机。 经济层面,在公卫事件全面爆发之后,尤其是疫情在全球多国广泛蔓延,经济运行节奏被打破,下游消费行业,尤其是餐饮、旅游、交通、娱乐等行业受到休克式打击;上游原材料以及中游劳动密集型行业等也因人员流动受限,开工复产延迟等受到明显影响。国内经济在一季度受到严重冲击,二季度影响也将持续,但预计随着疫情逐步得到控制,企业复产复工加快,经济受影响的程度将随之下降,2020年国内经济运行路径预计将呈现“V型”表现。除国内变量外,海外疫情发展仍处于上升期,外需受影响程度也将对我国经济形成间接的负面影响。经济运行节奏的改变导致政策重心调整,稳经济重新成为政策核心,货币政策也从防风险转向支持实体经济,对冲信用风险。在国债期货交易逻辑上,短期流动性投放规模较大、政策宽松预期仍存,叠加经济复苏进程较长,现券市场交易窗口并未关闭,国债期货也存上行空间。但拉长操作周期后则需要关注疫情结束后,为完成全年经济增长目标,财政政策加码,基建投资加速,各项生产回补对市场收益率的冲击,市场转折的时间点我们预计在年中前后到来。 政策层面,一季度国内货币政策全面转向宽松,在疫情发生后,国内迅速出台各项政策,五部委联合通过专项再贷款和重点企业名单制管理等方式为疫情期间实体企业提供低成本融资资金,支持抗疫工作。货币政策方面,央行不仅提供了充足的流动性,还相继下调了逆回购操作利率、MLF操作利率以及LPR报价利率,其中逆回购、MLF以及1年期LPR报价利率下调幅度均达到10个BP,5年期LPR报价利率则下调5BP,中长期负债刚性导致长期品种降幅受限。当前国内货币政策宽松空间进一步打开,政策层面不断释放存款基准利率下调信号。我们预期,短期定向降准可能性较大,同时需要关注存款利率改革以及下调的可能,这有利于保持银行利润空间的同时增强银行支持实体企业的力度。 从利差角度来看,2020年全球经济本就处于共振性放缓过程中,公卫事件在全球多国蔓延进一步引发市场对于经济下行的担忧,2月份国际金融市场出现大幅波动,全球债市收益率普遍大幅下行,美联储非正常时间点紧急降息50BP。考虑到2019年在全球债市收益率普遍下行的情况下,我国国债收益率水平几乎没有变化,突出的反映是国内外利差水平迅速放大。新冠疫情发生后,虽然我国国债收益率明显走低,但全球主要经济体国债收益率同样大幅走低,目前双方10年期国债利差水平不仅没有回归,反而扩大40BP,并创出近五年的新高,国内债券的相对配置价值仍然较高。这种估值优势和目前国内股市的逻辑一致。 展望后市,我们下修10年期国债收益率水平波动区间至2.4-2.8%,5年期国债收益率波动区间2.2%-2.6%,2年期国债收益率波动区间2.0%-2.6%。目前来看,国债期货价格突破2016年牛市高点的概率较大,现券市场交易窗口并未关闭,国债期货价格仍有上行空间。 第一部分 国债期现货市场走势总结 从国债市场收益率水平来看,目前仍处于2018年初以来的下行周期过程中。本轮周期从经济角度上来看,由于全球政治不确定性加剧、贸易局势紧张和地缘政治冲突频繁等因素影响,国际贸易和跨境投资萎缩,全球制造业持续疲弱,经济增长动能不足,全球主要央行开启新一轮量化宽松之路,全球市场收益率水平不断走低。国内经济增速也处于台阶式下滑过程中,外部不确定性较强,内部复苏进程缓慢,市场市场收益率受到宏观经济条件的约束。2020年全球经济本就处于共振性放缓过程中,公卫事件在全球多国蔓延进一步引发市场对于经济下行的担忧,2月份国际金融市场出现大幅波动,疫情引发人们对经济持续放缓甚至衰退的担忧,投资者纷纷逃离股票,并冲入债券以求安全,10年期美国国债收益率下跌至创纪录低点0.984%。国内债市收益率也出现显著下行,我国10年期国债收益率向下突破3%关键点位后快速走低,目前已降至2.8%下方。为对冲疫情对经济的影响,各国货币政策宽松,年后我国央行在提供流动性支持的同时调降政策性金融工具利率水平。国际方面2020年3月3日,美联储紧急降息50BP,非正常时间点降息是对全球经济下行担忧的最直接证明。由于疫情的发展以及对经济的影响程度短期仍难以估计,尤其是海外疫情的发展情况。在中性预计下,疫情对经济的影响将持续至年中,国内外各项经济数据将出现显著走低,下半年经济将有补偿性修复,对应市场收益率水平预计将呈“V型”表现,目前低利率环境预计仍将持续。 图1-1:国债收益率创出本轮下行周期新低

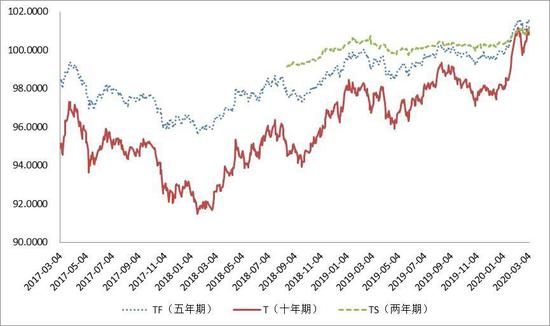

数据来源:wind资讯、方正中期研究院整理 图1-2:一季度国债期货价格波动上行

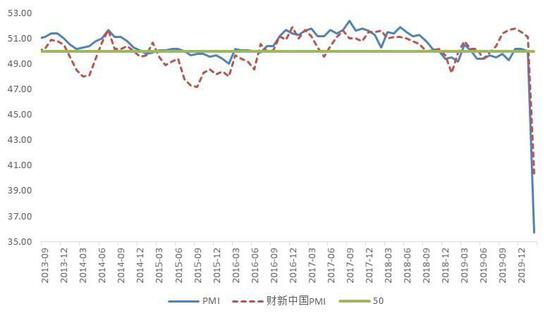

数据来源:wind资讯、方正中期研究院整理 从国债期现货市场自身情况来看,本轮牛市周期从2018年初开始,已经运行两年时间,在过去10年所经历的3次利率周期中,仅2014-2016年这轮利率下行周期时间长度超过两年,因此,本轮利率周期何时反转也是市场讨论的焦点。在疫情发生之前我们判断国债期货在1-2季度将迎来一轮调整,除了技术因素外,经济的复苏周期也是我们做出上述判断的主要因素,但公卫事件的蔓延直接改变了经济运行的内在逻辑和节奏,也打破了技术分析的有效性。使得我们对于2020年收益率的预测由原来的“倒V型”修正为“V型”。基于当前我们对于2020年国内经济与政策环境的判断,叠加全球疫情发展情况,我们判断当前低利率环境在1-2季度仍将持续,对应国债期货价格仍存在较强的支撑。我们预计10年期国债收益率水平波动区间在2.4-2.8%,5年期国债收益率波动区间在2.2%-2.6%,2年期国债收益率波动区间在2.0%-2.6%,国债期货价格突破2016年牛市高点的概率较大,短期需关注技术层面的突破情况。 第二部分 全球公卫事件爆发 经济受到阶段冲击 一、公卫事件改变债市运行节奏 年初时我们曾判断国内经济在1-2季度将出现短周期的回升,之后重回台阶式下行阶段,全年GDP增速水平将呈前稳后低的表现。但是在公卫事件全面爆发之后,尤其是疫情在全球多国广泛蔓延,经济运行节奏被强行打破,下游消费行业,尤其是餐饮、旅游、交通、娱乐等行业受到休克式打击;上游原材料以及中游劳动密集型行业等也因人员流动受限,开工复产延迟等受到明显影响。国内经济在一季度受到严重冲击,二季度影响也将持续,但预计随着疫情逐步得到控制,企业复产复工加快,经济受影响的程度将随之下降,2020年国内经济运行路径预计将呈现“V型”表现。除国内变量外,海外疫情发展仍处于上升期,外需受影响程度也将对我国经济形成间接的负面影响。经济运行节奏的改变导致政策重心调整,稳经济重新成为短期政策的核心,货币政策也从防风险转向支持实体经济,对冲信用风险。在国债期货交易逻辑上,短期流动性投放规模较大、政策宽松预期仍存,叠加经济复苏进程较长,现券市场交易窗口并未关闭,国债期货也存上行空间。但拉长操作周期后则需要关注疫情结束后,为完成全年经济增长目标,财政政策加码,基建投资加速,各项生产回补对市场收益率的冲击,市场转折的时间点我们预计在年中前后到来。 月初经济数据有所转弱,且是在新冠疫情并未体现的情况下,1月官方制造业PMI为50.0%,重新回到枯荣分界线。生产下降、在手订单积压以及进口量下降,节前生产放缓令PMI总体呈现回落态势。预计疫情对国内经济将形成2-3个月的阶段性冲击,国内各项经济数据将出现明显走低。经济受冲击下滑改变债市运行节奏,市场收益率水平有望继续走低。 从数据上来看,2月中国官方制造业PMI报35.7,明显低于预期的46,也显著低于前值50;非制造业PMI报29.6,显著低于预期的50.5,也低于前值54.1。官方综合PMI报28.9,较前值53明显回落。主要分项上看,生产指数大幅下跌23.5,成为近5年也是历史上最低水平,表明公卫事件对产出端负面影响显著。需求端表现也不佳,新订单下降22.2,新出口订单下降20,也均降至近5年最低位。综合来看,生产、新订单均大幅下滑,表明实体经济受到疫情影响供需两弱。在手订单和经营预期的走低,显示生产者对于后期看法仍偏悲观。另外,2月财新制造业采购经理人指数(PMI)录得40.3,大幅下滑10.8个百分点,创2004年4月调查开启以来的最低纪录,低于2008年11月全球金融危机爆发时的40.9。从3月开始部分行业已经开始逐步复工,PMI和主要分项将出现部分修复。但整体库存周期受到扰动的幅度较大,且应对公卫事件的控制措施短期内仍无法放开,因此实体经济的修复或呈现小幅度长周期特性。预计中性状况下,年中前后库存才能重新回归正轨。且不同行业可能差异较大,服务业将受到更严重、更长期的影响。 为降低疫情对经济的影响,国内近期密集出台一系列投资计划,据统计,截至3月1日,包括北京、河北、山西、上海、黑龙江、江苏、福建、山东、河南、云南、四川、重庆、宁夏等13个省市区发布了2020年重点项目投资计划清单。这份投资清单共包括10326个项目,其中8个省份公布了计划总投资额,共计33.83万亿元;另有8个省份公布了年度投资额,合计约2.79万亿元。基建投资快速上马有利于国内经济迅速从当前低位回升至正常水平,对经济将形成显著的拉动作用。 政策层面,为降低疫情对企业特别是中小微企业的影响,减轻疫情期间企业负担,稳定社会就业。国务院常务会议确定阶段性减免企业养老、失业、工伤保险单位缴费,以减轻疫情对企业特别是中小微企业的影响。除湖北外各省份,从2月到6月可对中小微企业免征上述三项费用,从2月到4月可对大型企业减半征收;湖北省从2月到6月可对各类参保企业实行免征。6月底前,企业可申请缓缴住房公积金,在此期间对职工因受疫情影响未能正常还款的公积金贷款,不作逾期处理。除为企业减负,降成本外。国内也积极推进企业复产复工。近期中央政治局常务会议强调,要继续集中力量和资源,全面加强湖北省和武汉市疫情防控。要精准稳妥推进复工复产,把各项惠企政策尽快落实到位,完善政策配套实施办法。国内政策支持力度较大,这将有助于降低疫情期间实体企业受到的影响,精准稳妥推进复产复工则可以把疫情对实体经济造成的影响降到最低。整体来看,国内政策对冲力度在进一步提升,各行各业有序复产复工,这将降低市场对于经济的悲观预期。 图2-1:国内GDP

数据来源:Wind资讯,方正中期期货研究院整理 图2-2:外贸数据

数据来源:Wind资讯,方正中期期货研究院整理 图2-3:投资数据

数据来源:Wind资讯,方正中期期货研究院整理 图2-4:消费数据

数据来源:Wind资讯,方正中期期货研究院整理 图2-5:工业增加值

数据来源:Wind资讯,方正中期期货研究院整理 图2-6:发电量

数据来源:Wind资讯,方正中期期货研究院整理 图2-7:耗煤量

数据来源:Wind资讯,方正中期期货研究院整理 图2-8:工程机械销量

数据来源:Wind资讯,方正中期期货研究院整理 图2-9:制造业PMI

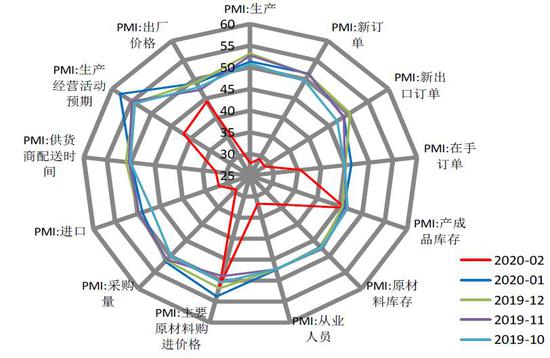

数据来源:Wind资讯,方正中期期货研究院整理 图2-10:制造业PMI分项

数据来源:Wind资讯,方正中期期货研究院整理 二、消费品通胀压力减轻 关注疫情与价格的影响 从物价角度来看,去年以来由于猪肉价格上涨导致的物价上行周期接近尾声,但因全球公卫事件对生产端的影响,后期物价仍存较大的不确定性。数据上,中国1月CPI同比涨幅继续扩大,达到5.4%,PPI同比增长0.1%,较前值继续改善,猪肉价格依然是CPI上涨主要因素。随着生猪产能逐步释放,供给忧虑将逐步减小,肉价加速上行的步伐不可持续,中期看消费品通胀压力已明显减小。目前产出端受到的扰动相对更大,国际能源价格回落、新冠疫情冲击叠加基数走高等因素下,上半年PPI回升的幅度将会明显受限。因此,从物价方面来看,国内中性偏宽松的货币政策受到的制约减轻。目前我们担忧疫情影响下,生产端产出下滑对消费端价格的影响,尤其是全球疫情不确定情况下,国际供应链可能受到较大的冲击,也会对部分中间品价格形成较大影响,叠加全球货币政策全面转向宽松,疫情期间滞胀风险不得不防,该指标需要持续跟踪,至少目前来看,物价暂未成为国债期货价格上行的制约因素。 图2-11:CPI与PPI走势

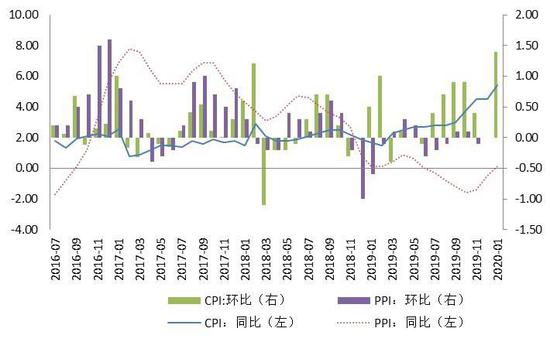

数据来源:Wind资讯,方正中期期货研究院整理 图2-12:CPI与国债收益率相关性

数据来源:Wind资讯,方正中期期货研究院整理 图2-13:食品与猪肉价格继续上行

数据来源:Wind资讯,方正中期期货研究院整理 图2-14:生猪供应周期

数据来源:Wind资讯,方正中期期货研究院整理 第三部分 国内政策对冲力度提升 降准降息仍然可期 一、货币政策全面转向支持抗疫 一季度国内货币政策全面转向宽松,新年第一天央行即宣布自2020年1月6日起全面降低金融机构存款准备金率0.5个百分点。在疫情发生后,国内迅速出台各项政策,2月7日五部委联合发布通知,通过专项再贷款和重点企业名单制管理等方式为疫情期间实体企业提供低成本融资资金,支持抗疫工作。其中,人民银行通过专项再贷款,向主要全国性银行和湖北等重点省份的部分地方法人银行提供低成本资金,支持银行向重点医疗防控物资和生活必需品生产、运输和销售的重点企业提供优惠利率贷款。每月专项再贷款发放利率为上月一年期贷款市场报价利率(LPR)减250个基点,再贷款期限为一年。金融机构向相关企业提供优惠利率的信贷支持,贷款利率上限为贷款发放时最近一次公布的一年期LPR减100个基点。在优惠利率贷款基础上,中央财政按企业实际获得贷款利率的50%进行贴息,使得实际融资成本不高于1.6%。2月26日,央行召开电视电话会议,在前期已设立3000亿元疫情防控专项再贷款的基础上,增加再贷款再贴现专用额度5000亿元,同时,下调支农、支小再贷款利率0.25个百分点至2.5%。其中,支农、支小再贷款额度分别为1000亿元、3000亿元,再贴现额度1000亿元。2020年6月底前,对地方法人银行新发放不高于LPR加50个基点的普惠型小微企业贷款,允许等额申请再贷款资金。通过增加专项再贷款额度以及进一步调降再贷款利率的方式,更多企业将获得低成本资金,有助于帮助企业渡过难关,降低疫情对于就业的影响,以及疫情后国内经济能够快速恢复。如果说在疫情发生之前我们认为2020年国内政策将以财政政策为主,货币政策为辅。目前则是财政、货币政策同步发力,而且还有较大的政策宽松空间。 当前,国内货币政策宽松空间进一步打开,政策层面不断释放存款基准利率下调信号。央行表态,下一步,稳健的货币政策会更加的灵活适度,继续保持流动性合理;要更大力度的运用好结构性货币政策的工具,还要充分利用好普惠性的货币政策工具,近期还要动态调整定向降准的政策,当前我国货币政策的政策空间和政策工具是充足的。我们预期,短期定向降准可能性较大,同时需要关注存款利率改革以及下调的可能,这有利于保持银行利润空间的同时增强银行支持实体企业的力度。总体来看,数量型工具方面,当前商业银行存准率水平相较于国际市场仍然较高,我们预计年内仍有2-3次降准空间。价格型工具上,虽然全球央行相继开启降息周期,但并不意味着国内央行将迅速跟进,尤其是2020年上半年CPI增速保持高位,大概率上我们认为国内将采取相对保守的方式,通过调整政策性金融工具的利率水平,变相降低金融机构的资金成本,若疫情对经济的影响程度进一步加大,则不排除全面降息的可能。 图3-1:货币供应量

数据来源:Wind资讯,方正中期期货研究院整理 图3-2:存款准备金率

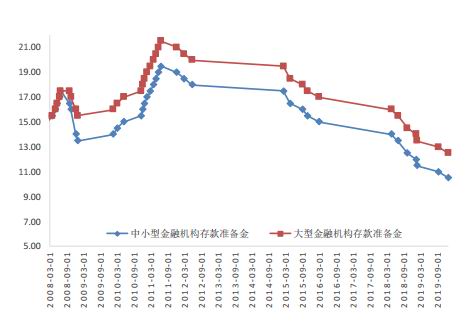

数据来源:Wind资讯,方正中期期货研究院整理 图3-3:社会融资总量

数据来源:Wind资讯,方正中期期货研究院整理 图3-4:LPR报价利率

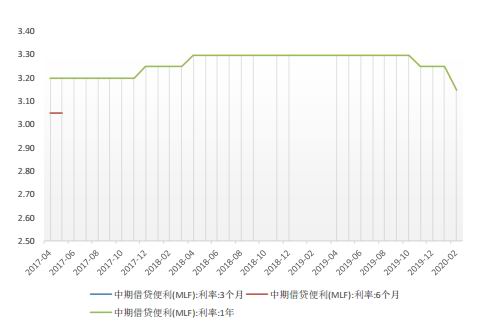

数据来源:Wind资讯,方正中期期货研究院整理 二、央行加大流动性投放 下调政策性金融工具利率 从流动性角度来看,一是看央行表态,二是看具体操作。在疫情发生后央行随即表态,中国有充足的政策工具来应对经济下行的压力,会继续发挥定向降准、再贷款、再贴现等结构性货币政策工具的引导作用。从操作上,节后央行通过逆回购以及MLF向市场投放大量流动性,而且破天荒的提前公布操作额度,稳定市场情绪。不仅量上来了,价格也进行了下调,这也是本轮政策性金融工具利率调整周期的第二次真正意义上的下调,而且调整幅度增大,春节后央行相继下调了逆回购操作利率、MLF操作利率以及LPR报价利率,其中逆回购、MLF以及1年期LPR报价利率下调幅度均达到10个BP,5年期LPR报价利率则下调5BP,中长期负债刚性导致长期品种降幅受限。 从金融统计数据上来看,1月末,广义货币(M2)余额202.31万亿元,同比增长8.4%,比上月末低0.3个百分点,与上年同期持平;狭义货币(M1)余额54.55万亿元,与上年同期持平,同比增长0%,分别比上月末和上年同期低4.4个和0.4个百分点;流通中货币(M0)余额9.32万亿元,同比增长6.6%,当月净投放现金1.61万亿元。1月末,本外币贷款余额161.93万亿元,同比增长11.6%。月末人民币贷款余额156.45万亿元,同比增长12.1%,增速分别比上月末和上年同期低0.2个和1.3个百分点。1月份人民币贷款增加3.34万亿元,同比多增1109亿元。初步统计,2020年1月社会融资规模增量为5.07万亿元,比上年同期多3883亿元。 图3-5:公开市场净投放

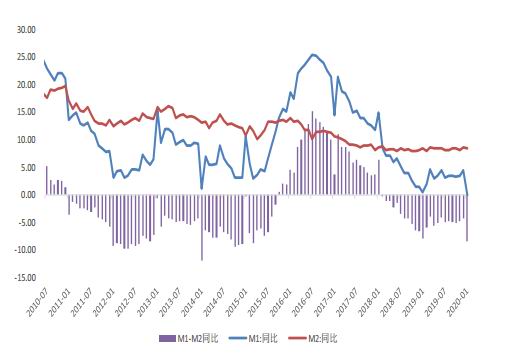

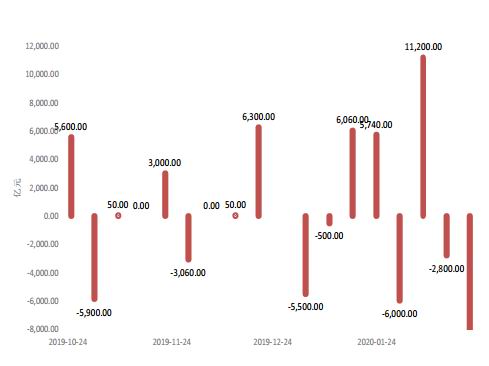

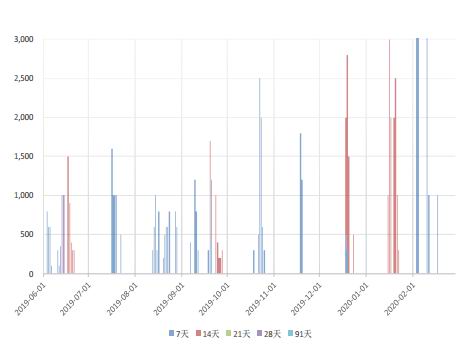

数据来源:Wind资讯,方正中期期货研究院整理 图3-6:逆回购投放

数据来源:Wind资讯,方正中期期货研究院整理 图3-7:MLF净投放

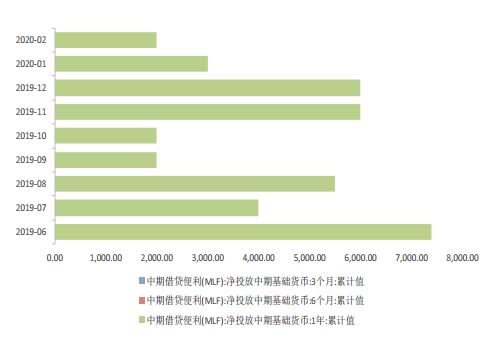

数据来源:Wind资讯,方正中期期货研究院整理 图3-8:PSL投放

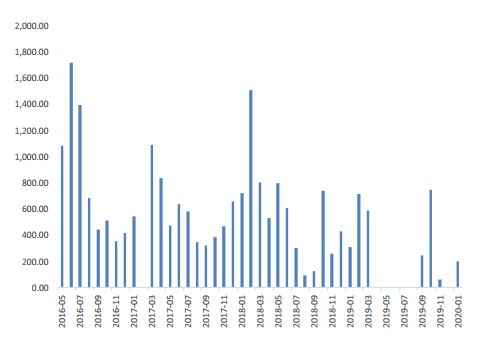

数据来源:Wind资讯,方正中期期货研究院整理 图3-9:逆回购操作利率

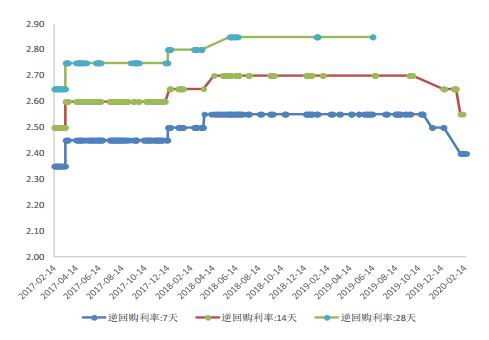

数据来源:Wind资讯,方正中期期货研究院整理 图3-10:中期借贷便利(MLF)操作利率

数据来源:Wind资讯,方正中期期货研究院整理 图3-11:银行间回购加权利率

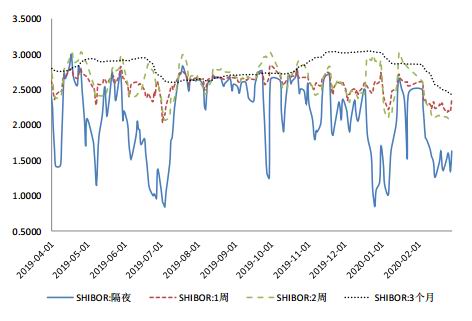

数据来源:Wind资讯,方正中期期货研究院整理 图3-12:银行间同业拆借利率

数据来源:Wind资讯,方正中期期货研究院整理 图3-13:7天回购利率月度均值

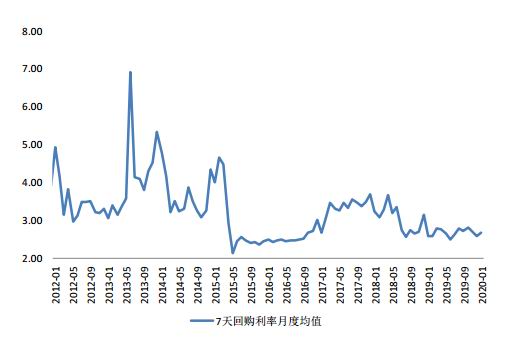

数据来源:Wind资讯,方正中期期货研究院整理 图3-14:利率走廊

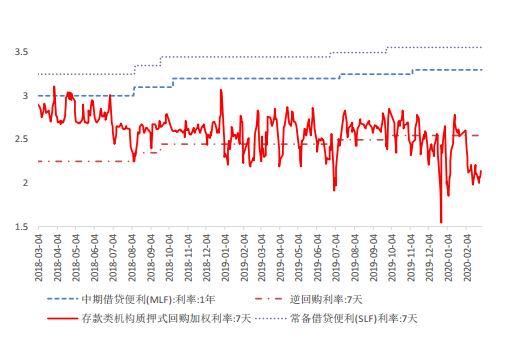

数据来源:Wind资讯,方正中期期货研究院整理 第四部分 一级市场需求旺盛 债市国际化再下一城 债券发行方面,截止2020年2月底,各类债券发行人累计在全国性债券市场上发行债券合计2.4万亿,同比增长18.22%。利率债方面,1-2月份发行国债3650亿元,同比增长10.61%;地方政府债1.59万亿元,同比增长42.79%;政策性银行债6604.5亿元,同比下降6.97%。三大债种中,地方债增长最为显著,政府为发挥地方政府债,尤其是专项债在支持基建投资中的作用,2020年发行时间进一步提前,规模继续提升。自2015年专项债创设以来,该券种的发行规模以及被委以的重要性越来越大,2015-2019年发行规模分别达到1000亿元、4000亿元、8000亿元、1.35万亿、2.15万亿,我们预计2020年规模将超过3万亿,专项债将成为国内逆周期调控,支持基础设施建设的重要工具。 一级市场建行-万得银行间债券发行指数1月份以来自70上方连续回落至63附近。二级市场10年期国债收益率水平自3.15%大幅回落至2月底的2.73%附近。在当前全球经济受疫情冲击、货币政策转向宽松、国内外利差处于高位的情况下,内债的配置价值较高,我们下修10年期国债收益率目标区间至2.4%-3%,5年期国债收益率波动区间在2.2%-2.8%,2年期国债收益率波动区间在2%-2.6%。预计市场收益率水平将呈现V型表现,低点在二季度出现。 除国内需求外,国外需求也是利率债市场的增量来源,根据中央结算公司统计数据显示,截至2020年2月末,该机构为境外机构托管债券面额达19516.02亿元,同比增29.03%,较1月增657.17亿元,增幅3.48%。自2018年12月以来,已连续15个月增加,并不断刷新历史纪录。外资大幅流入国内一方面与国内外利差较大,内债投资价值提升,同时对于国内经济和人民币信心增强有关。另一方面,这也与国内债券对外开放程度的提升有关,2019年4月1日下午,彭博正式宣布,人民币计价的356只中国国债和政策性银行债券,正式纳入彭博巴克莱全球综合指数,总市值占比达到6.06%,并将以每月递增5%的比例在20个月内分步完成。除了彭博巴克莱指数,全球另外两大主流债券指数——摩根大通全球新兴市场多元化债券指数(GBI-EMGD)和富时世界国债指数(WGBI)均已将中国债券市场列入了指数观察名单,这使得人民币债券将成为继美元、欧元和日元之后的第四大计价货币债券。2020年中国债券开放程度进一步提升,2月28日起,9只中国国债将纳入摩根大通全球新兴市场政府债券指数系列,本次纳入将在10个月内分布完成,并为国内债券市场引来约300亿元的指数追踪资金。 图4-1:建行-万得银行间债券发行指数

数据来源:Wind资讯,方正中期期货研究院整理 图4-2:国债收益率期限结构

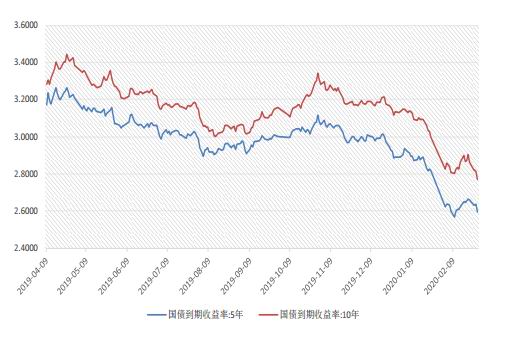

数据来源:Wind资讯,方正中期期货研究院整理 图4-3:国债收益率变化

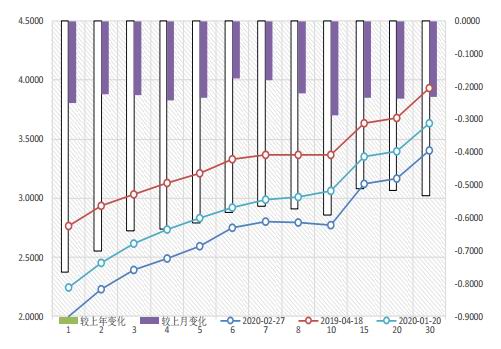

数据来源:Wind资讯,方正中期期货研究院整理 图4-4:中债银行间国债指数

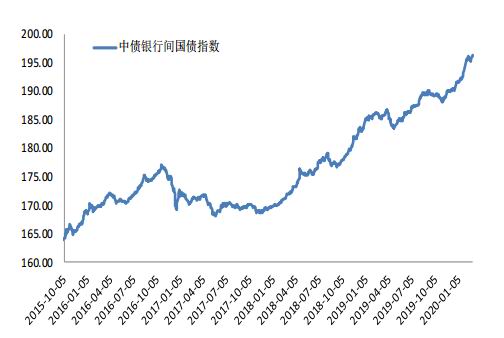

数据来源:Wind资讯,方正中期期货研究院整理 图4-5:双方国债收益率对比

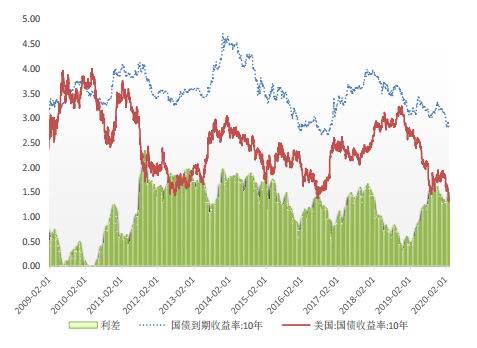

数据来源:Wind资讯,方正中期期货研究院整理 第五部分 国内外利差仍处于高位 内债相对配置价值较高 2020年全球经济本就处于共振性放缓过程中,公卫事件在全球多国蔓延进一步引发市场对于经济下行的担忧,2月份国际金融市场出现大幅波动,2月末最后一周(2月24日-2月28日)道琼斯工业指数下跌12.36%,创金融危机以来最大单周跌幅,国际油价大幅下跌15.34%,市场恐慌指数(VIX指数)从17.08上涨至40.11,大涨134.84%,疫情引发人们对经济持续放缓甚至衰退的担忧,投资者纷纷逃离股票,并冲入债券以求安全,10年期美国国债收益率不断创出历史新低。各国货币政策加码应对,2020年3月3日,美联储紧急降息50BP,非正常时间点降息是对全球经济下行担忧的最直接证明,说明联储认为卫生事件在美国的蔓延对经济和金融市场将造成巨大的影响。 考虑到2019年在全球债市收益率普遍下行的情况下,我国国债收益率水平几乎没有变化,突出的反映是国内外利差水平迅速放大。新冠疫情发生后,虽然我国国债收益率明显走低,但全球主要经济体国债收益率同样大幅走低,目前双方10年期国债利差水平不仅没有回归,反而扩大40BP,并创出近五年的新高,国内债券的相对配置价值仍然较高。这种估值优势和目前国内股市的逻辑一致。从现券市场来看,10年期国债收益率跌破3%关键位置后,大降近30BP,综合经济与政策条件,预计10年期国债收益率将降至2.5%下方。 双方国债债收益率利差扩大将提升国内债券的配置价值。随着美债收益率逐步走低,国内债券收益率也存在一定的下行基础。另外,在全球经济增长放缓,货币政策转向宽松,在开放的环境中,国内实体经济增长同样受到外部条件的制约,货币政策也将根据全球主要央行的动向而做出适当的调整,以保证相对的比较优势。因此,国内将继续通过放松银根,扩大定向性政策的规模和范围,继续调降政策性金融工具利率以及定向降准、降息的方式来对冲疫情下国内经济的下行压力,支持中小企业发展。总体来看,2020年上半年全球货币政策环境的宽松程度将进一步提升,市场收益率水平将保持极低位置,货币供应充足对国债期货价格将形成正面支撑作用。 图5-1:美国核心数据与收益率变动情况

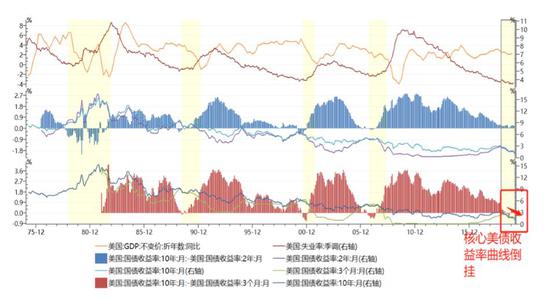

数据来源:Wind、方正中期研究院整理 图5-2:美国联邦基金利率与收益率变动情况

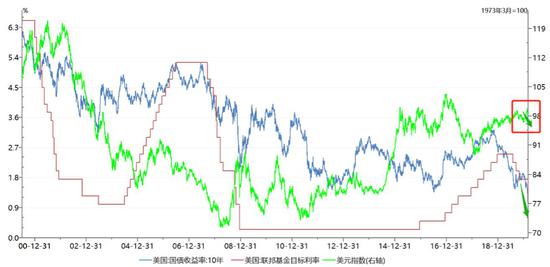

数据来源:Wind、方正中期研究院整理 图5-3:双方国债利差进一步放大

数据来源:Wind资讯,方正中期期货研究院整理 第六部分 期货价格技术分析与展望 图6-1:10年期国债期货走势

数据来源:Wind、方正中期研究院整理 图6-2:5年期国债期货走势

数据来源:Wind资讯、方正中期研究院整理 2020年年初以来国债价格继续走高,整体上仍处于2018年初以来的上涨行情中。从技术角度来看,本轮上涨与技术分析关系不大,因为从波浪理论来看,2019年底技术上已经完成本轮牛市行情的5浪上涨阶段,从技术上可能存在一定的调整需求。当时我们也判断国债期货在1-2季度将迎来一轮调整,除了技术因素外,经济的复苏周期也是我们做出上述判断的主要因素,但公卫事件的蔓延直接改变了经济运行的内在逻辑和节奏,也打破了技术分析的有效性。使得我们对于2020年收益率的预测由原来的“倒V型”修正为“V型”,也即利率低点和国债期货价格高点将于2季度到来。因此,在市场假的判断中,我们始终坚持基本面的主要逻辑,技术分析则作为辅助工具,帮助我们寻找入场的时间点。基于当前我们对于2020年国内经济与政策环境的判断,叠加全球疫情发展情况,我们判断当前低利率环境在1-2季度仍将持续,对应国债期货价格仍存在较强的支撑。在把握交易性机会的同时,对于持券机构也应该关注由于疫情以及超常规的货币政策导致的收益率低点也是套保的最佳时机。我们预计10年期国债收益率水平波动区间在2.4-2.8%以下,5年期国债收益率波动区间在2.2%-2.6%,2年期国债收益率波动区间在2.0%-2.6%,国债期货价格突破2016年牛市高点的概率较大,短期需关注技术层面的突破情况。 图6-3:国债期货交易统计

数据来源:Wind资讯、方正中期研究院整理 第七部分 总结全文和操作建议 2020年年初以来国债价格继续走高,整体上仍处于2018年初以来的上涨行情中。年后上涨主要受全球公卫事件蔓延影响,疫情直接改变了经济运行的内在逻辑和节奏,国内经济在一季度受到严重冲击,二季度影响也将持续,但预计随着疫情逐步得到控制,企业复产复工加快,经济受影响的程度将随之下降,2020年国内经济运行路径预计将呈现“V型”表现。除国内变量外,海外疫情发展仍处于上升期,外需受影响程度也将对我国经济形成间接的负面影响。为对冲疫情对经济的影响,一季度国内货币政策全面转向宽松,在疫情发生后,国内迅速出台各项政策,五部委联合通过专项再贷款和重点企业名单制管理等方式为疫情期间实体企业提供低成本融资资金,支持抗疫工作。货币政策方面,央行不仅提供了充足的流动性,还相继下调了逆回购操作利率、MLF操作利率以及LPR报价利率。我们预期,短期定向降准可能性较大,同时需要关注存款利率改革以及下调的可能,这有利于保持银行利润空间的同时增强银行支持实体企业的力度。从利差角度来看,2020年全球经济本就处于共振性放缓过程中,公卫事件在全球多国蔓延进一步引发市场对于经济下行的担忧,2月份国际金融市场出现大幅波动,全球债市收益率普遍大幅下行,美联储非正常时间点紧急降息50BP。目前双方10年期国债利差水平不仅没有回归,反而扩大40BP,并创出近五年的新高,国内债券的相对配置价值仍然较高。这种估值优势和目前国内股市的逻辑一致。 展望后市,我们对于2020年国债收益率的预测由原来的“倒V型”修正为“V型”,也即利率低点和国债期货价格高点将于2季度到来。基于当前我们对于2020年国内经济与政策环境的判断,叠加全球疫情发展情况,我们判断当前低利率环境在1-2季度仍将持续,对应国债期货价格仍存在较强的支撑。在把握交易性机会的同时,对于持券机构也应该关注由于疫情以及超常规的货币政策导致的收益率低点也是套保的最佳时机。同时,我们下修10年期国债收益率水平波动区间至2.4-2.8%,5年期国债收益率波动区间2.2%-2.6%,2年期国债收益率波动区间2.0%-2.6%。目前来看,国债期货价格突破2016年牛市高点的概率较大,现券市场交易窗口并未关闭,国债期货价格仍有上行空间。 方正中期期货 牛秋乐 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: