观点: 3月以来,全球新冠疫情继续爆发叠加原油战争加持,国内外大宗商品陷入悲观弱势局面,而原糖难以独善其身,继续保持下行态势,其中期货主力合约自14.40美分的高点回落到2018年8月以来的新低10.44美分,跌幅约30%,基本收回2019/20榨季以来的全部涨幅。月底随着各国救市政策刺激,金融市场逐步止跌,原糖主力企稳在10.5-11.7美分之间。相较于原糖,3月国内糖市表现较为坚挺,一方面在于国产糖减产的利好支撑,一方面在于2月的产销数据显示食糖受国内疫情影响有限,郑糖下探触及5400元/吨一线支撑后,继续下跌动能不足,整体运行区间为5400-5650元/吨之间。 供应端,我国南方第一大产区广西基本完成收榨工作,云南等地也于月底开启收榨进程,后期将进入去库存周期中,国产糖供应高峰的压力逐步放松并将市场关注点转移至进口方面。由于1-2月份我国食糖进口同比大增,导致国内阶段性供应宽松的局面,但国际疫情的爆发期,主产区封城的现象时有发生,国际贸易或因此受到影响,且至5月份我国取消进口贸易保障征税的概率较大,因此预计3-6月份我国食糖进口量将会收缩;而需求端正处于传统的消费淡季,叠加疫情原因导致现货成交低迷,现货报价出现滑落的情况。整体来看,糖市处在去库存周期的开始以及消费淡季的交叉点,供需两弱,价格不具备大涨大跌的动力。进入4月,随温度回升以及民众生活趋于正常化,预计包括必需品食糖在内的农产品需求或将率先出现回升。因此,预计4月份糖价下行空间有限。 一、行情回顾 图:连续合约收盘价 单位:元/吨 VS 美分/磅

资料来源:WIND,长安期货 图:郑糖活跃合约量仓变动情况 单位:手

资料来源:WIND,长安期货 3月以来,全球新冠疫情继续爆发叠加原油战争加持,国内外大宗商品陷入悲观弱势局面,而原糖难以独善其身,继续保持下行态势,其中期货主力合约自14.40美分的高点回落到2018年8月以来的新低10.44美分,跌幅约30%,基本收回2019/20榨季以来的全部涨幅。月底随着各国救市政策刺激,金融市场逐步止跌,原糖主力企稳在10.5-11.7美分之间。相较于原糖,3月国内糖市表现较为坚挺,一方面在于国产糖减产的利好支撑,一方面在于2月的产销数据显示食糖受国内疫情影响有限,郑糖下探触及5400元/吨一线支撑后,继续下跌动能不足,整体运行区间为5400-5650元/吨之间。 二、基本面分析 1、主产国具体情况 (1)2019/20榨季印度、泰国减产利好基本告一段落 泰国:目前该国基本完成2019/20榨季,市场预计甘蔗压榨量为7490万吨,而上榨季为1.31亿吨;该国的产量也将从1460万吨的水平降至830万吨。对于2020/21榨季而言,市场对该国压榨量与糖产量出现较大分歧,一方面在于近期雨水较多,有助于甘蔗与糖产量的恢复,国际糖价的大跌导致甘蔗种植是去吸引力;而另一方面则认为,泰国甘蔗产量下降导致本榨季该国糖厂相互之间展开激烈的竞争,因此他们本榨季向农民致富的甘蔗价格为1100-1400泰铢/吨,远高于官方公布的750泰铢/吨,这可能促使部分农民选择终止甘蔗。 印度:在疫情影响下,该国确诊病例不断增加,政府于3月24日封国21天,食糖压榨进程受到阻碍,被迫停产。目前来看,印度多数未收榨糖厂已暂停生产,部分糖厂仅运行酒精生产线以满足消毒用品需求。出口方面,截止目前,印度糖厂签订370万吨的食糖出口合同中,已经出口280万吨,部分合同或面临被取消的可能。2019/20榨季该国政府批准了600万吨食糖出口补贴,但国际糖价的下跌使得印度糖厂食糖出口无力可图,预计印度的出口量为450万吨,较此前预估减少1/5。而印度糖厂的出口下降对国际食糖价格形成短期支撑。 图:泰国食糖供应情况 单位:千吨

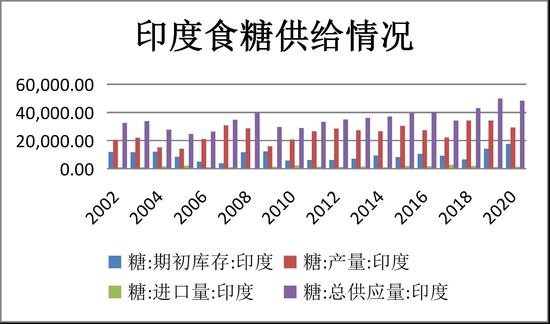

资料来源:WIND,长安期货 图:印度食糖供应情况 单位:千吨

资料来源:WIND,长安期货 (2)巴西--疫情推升乙醇需求,但制糖比同比提高一半以上 一般情况下,主产区巴西榨季自4月份开始,3月有部分糖厂提前开榨。截止3月16日,2020/21榨季巴西朱南部共有32家糖厂开榨,同比增加7家。巴西甘蔗行业协会Unica初步调查显示,截止3月底将有79家糖厂开榨,截止4月15日,预计巴西中南部将有198家糖厂开榨,同比增加41家。受疫情影响,巴西中南部糖厂正采取一切必要措施保护员工且维持正常运营以保证食糖和乙醇等供应。公布的数据显示,巴西中南部2020年3月上半月产糖量约为4.1万吨,同比增加约3.2万吨;甘蔗压榨量为299.2万吨,同比增加88.01%;乙醇产量为2.44亿公升,同比增加71.79%;而甘蔗制糖比例为13.97%,高于去年同期的6.05%。从制糖比不难看出,糖厂比较青睐食糖生产,一方面是原油价格大幅下跌导致该国汽油平均价格再次下调约15%,而2020年累计下调约40%,炼油厂的价格汽油价格累计下调20%,一方面在于雷亚尔大幅贬值削弱了乙醇生产的吸引力,即使疫情使乙醇需求大幅回升的背景下,制糖比仍较去年同期高出近一半。对于后期而言,疫情蔓延与油价低位情况下,市场普遍预计今年的制糖比约为46%,将远大于去年同期34%左右。而Datagro咨询公司预计该国产量将从2650万吨增加至3250万吨。巴西雷亚尔贬值创纪录新低增加以美元计价的食糖出口收入,预计2020/21榨季巴西食糖出口将大幅增长,增加约1000万吨左右至2900万吨的水平。 图:巴西食糖供应情况 单位:千吨

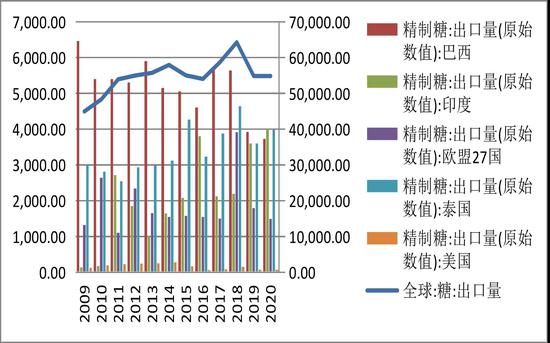

资料来源:WIND,长安期货 图:全球食糖出口情况 单位:千吨

资料来源:WIND,长安期货 (3)国际市场小结 图:ICE原糖主力合约价格 单位:美分/磅

资料来源:WIND,长安期货 2019/20榨季减产已成定局,且泰国与印度减产基本对现在盘面,使得原糖价格自12美分一线回升至15美分的高点。随着2019/20榨季印度、泰国以及中国基本完成收榨工作,市场或将国际糖市北半球各主产国减产利好转移至国际油价与南半球巴西等地的压榨进程。目前来看,油价破位下跌至历史低位,对巴尔而言不具备乙醇的吸引力,而雷亚尔贬值却保证了亿美元计价的食糖利润。预计2020/21榨季该国制糖比将逐步提升至40%以上,增产为大概率事件。而随着该国糖厂逐步开榨,南半球将开启新一轮的出口,届时糖价或继续承压。 2、上半年进口糖数量降低概率增加 据海关数据,2020年1-2月我国进口糖32万吨,同比增加18万吨,2019/20榨季截止2月底我国累计进口食糖131万吨,同比增加32万吨。整体来看,当前榨季进口量处于同比增加的状态,其中,主要原因在于国内尝试减产预估以及借钱难国内消费持续好转。但考虑到船期问题,2020年1-2月的进口数量仍保持同比增加的情况。 但是在疫情影响下,全球资本市场动荡不安,市场也因此担忧全球经济以及各国之间的商品贸易将受较大冲击,ICE原糖期货主力合约自15.9美分的近三年高点回落至2019年8月以来的低点10.44美分,跌幅超过30%,基本收回2019/2020榨季以来的所有涨幅。我国食糖进口成本也因此出现较大幅度的降低。数据显示,巴西配额内糖进口成本在3308元/吨,较月初降低300元/吨,配额外糖进口成本在5108元/吨,较月初降低500元/吨左右;泰国配额内糖进口成3483元/吨,较月初降低300元/吨,配额外糖进口成本在5550元/吨,较月初降低约400元/吨。目前来看,全球疫情出现拐点需要时间,原糖价格随资本市场继续保持弱势的可能性较大,我国食糖进口成本或因此保持持续性低位。不过,考虑到目前全球疫情仍在爆发期,市场对后期全球经济形势以及大宗商品的生产消费存忧,各国的物流贸易也将受到波及,预计国内食糖进口数量将出现降低。此外,为期三年的食糖贸易保障征税将在5月21日到期,且市场普遍认为不再延续增加征税的概率较大。加工糖厂大多等待贸易保障征税政策明晰后进行食糖进口,预计6月之后将会出现进口放量的情况,而上半年进口糖数量将会降低。 图:我国食糖月度进口走势 单位:万吨

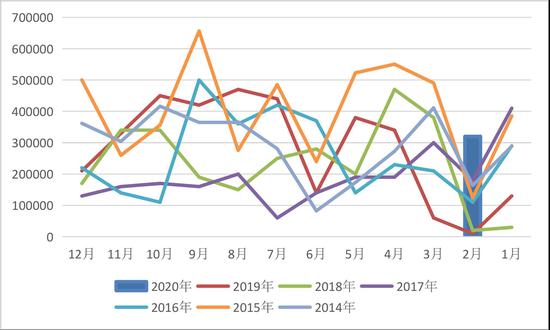

资料来源:WIND,长安期货 图:国内食糖新增工业库存走势 单位:万吨

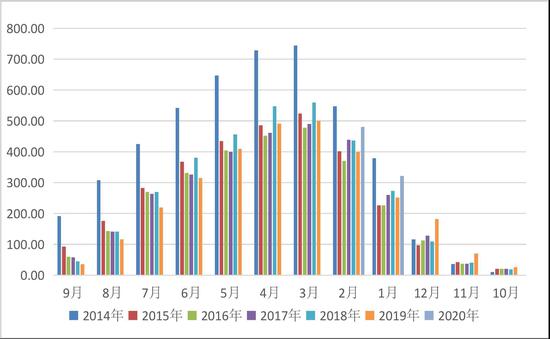

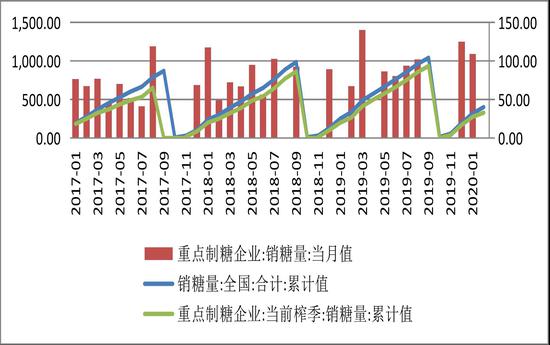

资料来源:WIND,长安期货 3、国内糖市步入去库存周期 自2019年10月开始国内糖市进入2019/2020榨季,随着北方甜菜糖与甜菜糖先后开始压榨补充市场,食糖新增工业库存出现出现了连续回升,截止2月底全国新增工业库存为481万吨,同比增加81万吨。通常情况下,每年3月为国内糖市的压榨高峰期,食糖工业库存数量随开榨糖厂数量不断增加而积累,至3月份达到峰值,此后随着糖厂逐步收榨与产糖量的减少,国内糖市进入食糖去库存周期。对于2019/2020榨季来说,截止3月27日,国内第一大糖产区广西共82家糖厂基本全部收榨,同比增加60家以上,该省将在3月全部结束本榨季的压榨工作。广西收榨进度超预期,使得2019/2020榨季的食糖新增工业库存峰值提前至2月成为大概率事件。由此来看,3月份国内糖市已经进入了食糖去库存周期,后期,来自供应阶段性增加与库存积累的压力将逐步得到释放。 4、现货报价止跌企稳 现货层面,春节过后进入食糖消费淡季,叠加国内爆发肺炎疫情,各省交通管控措施较为严格,进一步限制国内食糖的流通与消费,致使食糖期现货价格联袂下行。Wind数据显示,郑糖期货主力合约价格则由节后高点5855元/吨回落350点至5500元/吨一线,而现货报价因产区不同大致回落幅度落在190-355元/吨之间。2019/2020榨季截止2月底,全国累计销糖402万吨,同比增加64万吨,增幅18.9%;销糖率45.5%,同比减少0.3%;2月单月销售食糖81.64万吨,较去年同期食糖销量85.71万吨小幅降低,食糖的销售受到了一定的影响。但整体来看,处在消费淡季,供需两弱的格局下,市场成交保持清淡,日销量维持在百吨左右波动不大。但现货报价在月底出现企稳态势,而进入4月份后,温度回升叠加生产生活节奏恢复,预计食糖消费量出现小幅回升。 图:我国销量走势 单位:万吨

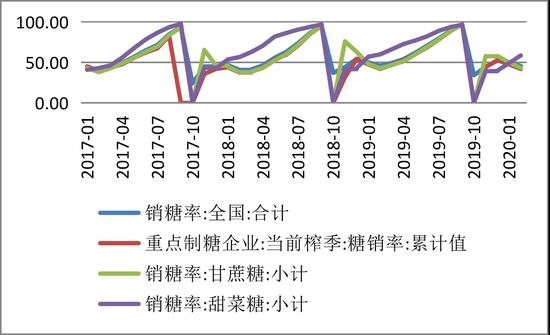

资料来源:WIND,长安期货 图:国内销糖率走势 单位:%

资料来源:WIND,长安期货 图:我国销量累计值走势图 单位:万吨

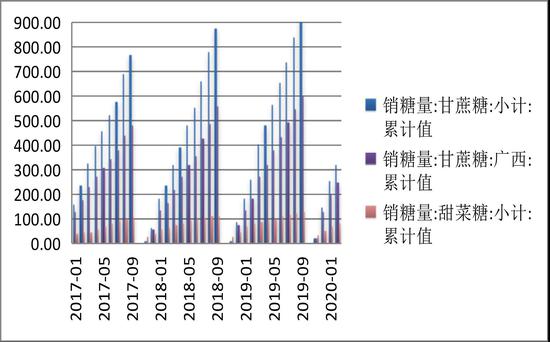

资料来源:WIND,长安期货 图:部分地区现货报价走势 单位:%

资料来源:WIND,长安期货 三、后市展望 整体来看,供应端,我国南方第一大产区广西基本完成收榨工作,云南等地也于月底开启收榨进程,后期将进入去库存周期中,国产糖供应高峰的压力逐步放松并转移至进口方面。由于1-2月份我国食糖进口同比大增,导致国内阶段性供应宽松的局面,但由于国际疫情的爆发期,主产区封城的现象时有发生,国际贸易或因此受到影响,且至5月份我国取消进口贸易保障征税的概率较大,因此预计3-6月份我国食糖进口量将会收缩;而需求端正处于传统的消费淡季,叠加疫情原因导致现货成交低迷,价格滑落的情况。因此,糖市处在去库存周期的开始以及消费淡季的交叉点,供需两弱,价格不具备大涨大跌的动力。进入4月,随温度回升以及民众生活趋于正常化,预计包括必需品食糖在内的农产品需求或将率先出现回升。因此,预计4月份下行空间有限。 长安期货 刘琳 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);