PVC专题——进出口数据公布,地板制品出口正常,原料出口量偏少

|

- UID

- 2

- 积分

- 2947367

- 威望

- 1423720 布

- 龙e币

- 1523647 刀

- 在线时间

- 13794 小时

- 注册时间

- 2009-12-3

- 最后登录

- 2025-4-29

|

PVC专题——进出口数据公布,地板制品出口正常,原料出口量偏少

利多: 1.

国内疫情得到有效控制,复工有条不紊进行。 2.

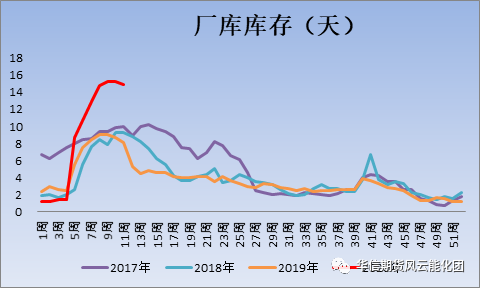

上游提升开工率,但降低了厂库库存。

利空:

1.

国外疫情全面爆发,引起市场对需求担忧。 2.

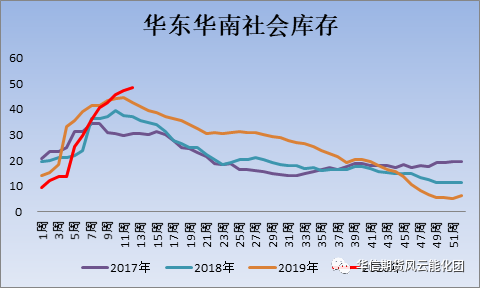

社会库继续累积。 3.

周度华东现货市场成交较弱。 4.

外盘报价偏低,若后期港口未关闭,进口乙烯法将成为供应压力。

库存

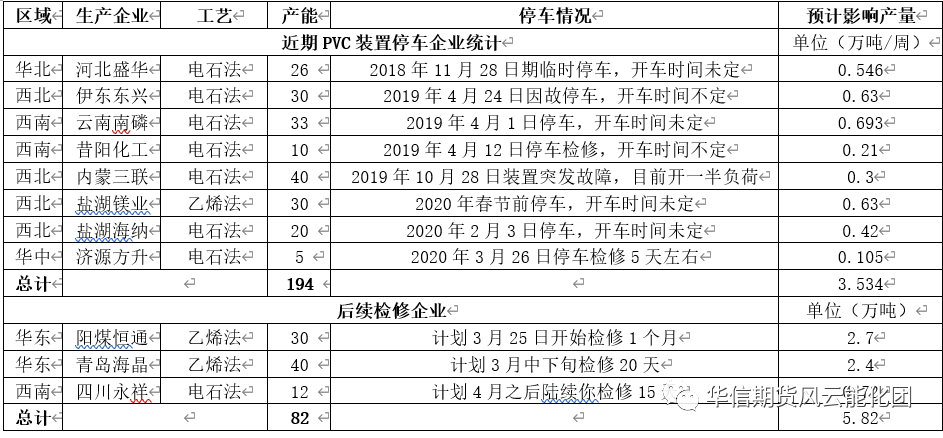

检修

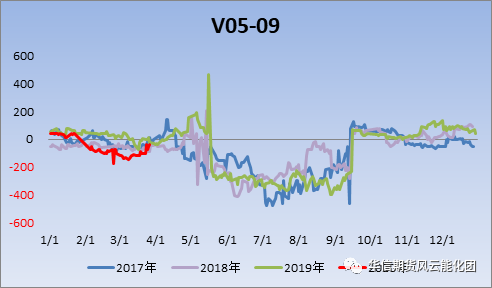

月差

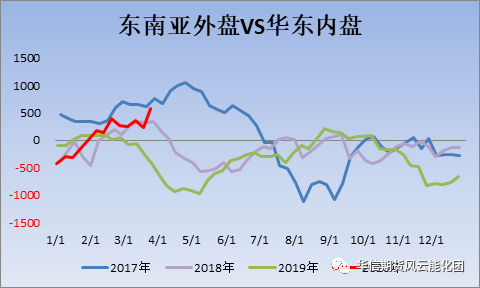

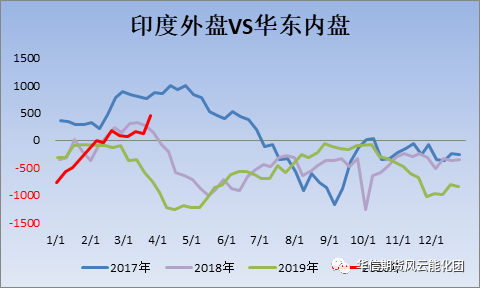

内外盘

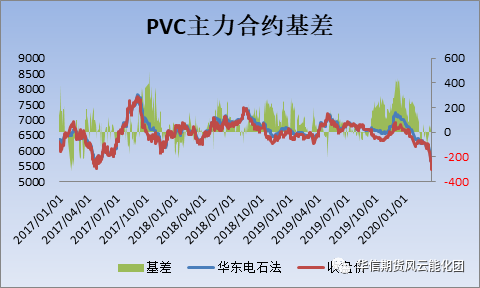

基差

单品利润

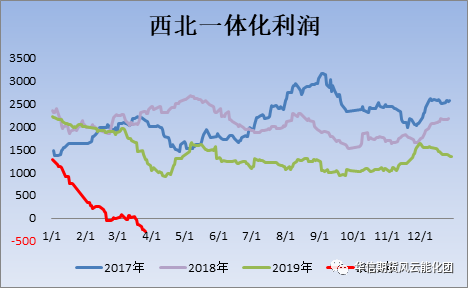

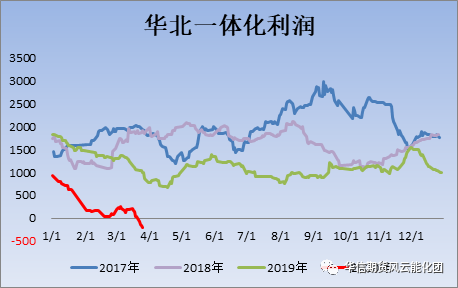

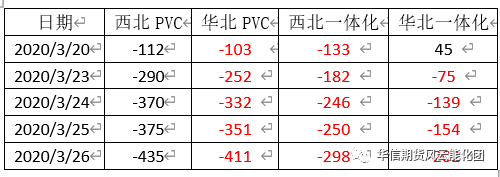

一体化利润

小结: 本周公布了2020年1-2月的进出口数据。PVC粉进口8.92W吨,同比-10.53%;PVC粉出口6.18W吨,同比-34.12%;PVC地板出口55.27W吨,同比+8.06%,出口往美国31.79W吨,同比+13%。结合我们1-2月份的情况,新冠肺炎疫情还没在海外蔓延。所以,我们可以看到地板的出口量是正常的。但同时我们也要看到,1-2月份新冠肺炎疫情是在国内肆虐的,那时候上游的供应压力最大,并且给出了原料出口空间,可以说是出口动机最充足的时候。我们之前有顾虑说国内可能会因为物流/装卸等因素影响把货物滞留在港口。但我们从地板的情况去反推,地板出口是正常的,那说明物流/装卸并没有多大影响,而是上游没有选择做出口,6.18W相对于疫情期间累出来的库存来说太少了。至于为什么在有利润的情况下没有选择做出口,那还是那个原因:首先要满足国内的生产需求。

所以,当我们回头去看2月份的那段时间,会看到PVC相对于其他油化工品种是偏强的。因为PVC的产业链上没有出现成本坍塌,累库幅度也没有其他油化工品种这么大。从1月23日开始到现在,原油跌了55%,沥青跌了39%,PTA跌了31%,PE跌了21%,PVC跌了16%。这还是当其他品种止跌后,PVC两个跌停后的幅度。

这周的下跌,或者说补跌,并不是PVC基本面有多差,而是PVC的相对估值偏高了。当原油大幅下跌的时候,油化工的下方空间打开,市场的空头力量首当其冲的集中在油化工上,这个时候的PVC下跌也抗跌。当原油有所企稳,油化工估值都被打下来了,再想要往下打,就要有新的因素介入,这个时候的PVC的多配生涯就结束了。比如说后面,原油再下一个台阶,或者海外疫情感染率致死率提升,大家对全球需求恢复的预期又推迟,那PVC还是会抗跌。

本周现货成交情况,从我的角度去观察,仍是偏少于正常量。两个跌停之后,也突破了下游对价格的预期,并没有选择着急抄底。上周不愿意低卖的贸易商,这周面对的是更低的上游出厂价和点价。现货整体成交价格没有再撑的。主流的价格华东成交到05+50,华南05平水。也听闻有韩国料报680美金到港,美国料报630美金到港。外盘乙烯法的压力后期还是要注意一下。虽然PVC估值下来了些,但在大家信心崩溃的时候,很多人熬不过黎明前的黑夜。

上游有个比较大的变化,开工率再次提升了,已经到了正常生产水平。但与此同时,厂库的库存开始下降。这里一方面是转移到异地库了,另一方面也是直销给下游了。目前阶段,不用等异地库的库存拐点,没这么快出现拐点的,只有当厂库的库存降到正常水平的5天的时候。异地库才会开始降库存。

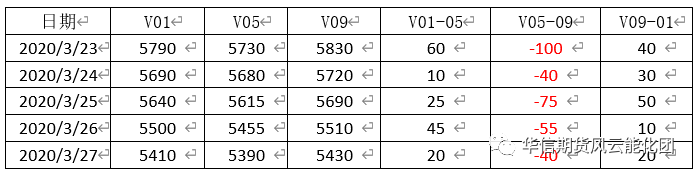

5-9价差的重心又提高了一点,在-50~-25之间波动。对比与基差的0-50,它的范围是合理的。个人参与的可以选择兑现离场,企业户可以继续持仓到交割月去看底牌。

特约顾问:江文骥 |

论坛官方微信、群(期货热点、量化探讨、开户与绑定实盘)

|

|

|

|

|

|

|

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: