作者:兰格钢铁研究中心 葛昕 2020年第13周(2020.3.23-3.27)兰格钢铁全国钢材综合价格指数达到137.6点,较上周下降0.95%,较去年同期下降9.51%。其中,LGMI长材价格指数为147.8点,较上周下降0.63%,较去年同期下降9.94%;LGMI型材价格指数为144.7点,较上周下降0.85%,较去年同期下降9.55%;LGMI板材价格指数为126.3点,较上周下降1.32%,较去年同期下降9.59%;LGMI管材价格指数为14.92点,较上周下降0.72%,较去年同期下降7.16%。 据兰格钢铁云商平台监测数据显示,2020年第13周国内部分地区钢铁原燃料及钢材产品计17类43个规格(品种)的价格变化情况如下:主要钢材品种市场价格震荡下跌,与上周相比,上涨品种明显减少,持平品种略有减少,下跌品种明显增加。其中1个品种上涨,较上周减少22种;7种持平,较上周减少2种;35个品种下跌,较上周增加24种。国内钢铁原料市场稳中下跌,铁矿(659, -1.00, -0.15%)石价格下跌20-30元,焦炭(1800, 4.50, 0.25%)价格维持平稳,废钢价格下跌40-50元,钢坯价格下跌50元。 图1 兰格钢铁价格指数变化趋势图

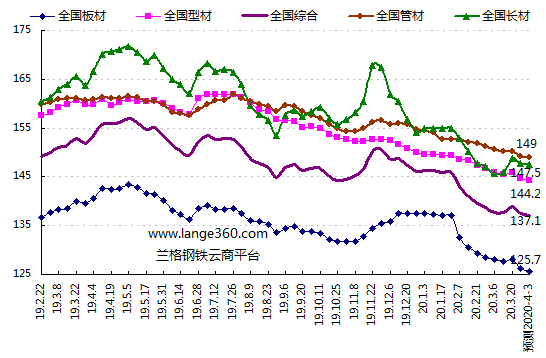

目前全球救市措施极致升级,美联储无限量投放,G20注资5万亿美元,全球市场信心开始增强,国际大宗商品市场逐步收复失地。但国内钢材期货市场却陷入了震荡之中,同时现货市场的表现也不尽如人意,这主要是因为虽然钢厂库存和社会库存都出现了明显下降,表明下游采购需求正在释放,但需求释放的力度并不及预期,同时,钢厂产量正在悄然增加,商家对于后期市场去库存的力度和钢厂产量回升的速度依然有所担忧,整体钢市再度承压运行。综合来看,下周钢市将呈现承压下滑的局面。 据兰格钢铁云商平台周价格预测模型数据测算,下周(2020.3.30-4.3)国内钢材市场价格将震荡下滑,长材市场价格将震荡趋弱,型材市场价格将稳中下跌,板材市场价格稳中下跌,管材市场价格将震荡趋弱。兰格钢铁全国钢材综合价格指数预计在137.1点附近波动,钢材均价在3770元左右,平均波动20-50元左右;其中,长材价格指数预计在147.5点附近波动,下滑0.3点;型材价格指数预计在144.2点附近波动,下跌0.5点;板材价格指数预计在125.7点附近波动,下跌0.6点;管材价格指数预计在149.0点附近波动,下滑0.2点。 关注市场因素 宏观经济: 【金融债券】2月份债券市场共发行各类债券3.6万亿元 【财政收入】1-2月全国一般公共预算收入35232亿元 同比下降9.9% 【对外投资】1-2月我国对外非金融类直接投资1078.6亿元 同比增长1.8% 【社会用电】2月份全社会用电量4398亿千瓦时 同比下降10.1% 【社会用电】1-2月全国第二产业用电量6221亿千瓦时 同比下降12.0% 【工业用电】1-2月全国工业用电量25963亿千瓦时 同比下降11.4% 【工业用电】1-2月黑色金属冶炼行业用电量824亿千瓦时 同比下降2.7% 【制造用电】1-2月全国制造业用电量34606亿千瓦时 同比下降10.5% 【社会物流】1-2月社会物流总额33.3万亿 同比下降11.8% 【交通货运】1-2月全国货运量45.1亿吨 同比下降19.7% 【港口货运】1-2月全国港口货物吞吐量18.7亿吨 同比下降6% 【工业利润】1-2月全国规模以上工业企业实现利润4107.0亿元 同比下降38.3% 行业动态: 【粗钢旬产】3月中旬重点钢企粗钢日产183.66万吨 环比增长1.55% 【钢厂库存】3月中旬重点钢企钢材库存量1982.4万吨 环比下降7.4% 【钢铁产量】1-2月河北省粗钢产量3869.9万吨 同比增长3.7% 【钢铁产量】1-2月山西省粗钢产量910.8万吨 同比下降0.6% 【钢铁产量】1-2月河南省粗钢产量434.31万吨 同比增长16.2% 【钢铁产量】1-2月四川省粗钢产量376.7万吨 同比下降4.6% 【钢铁产量】1-2月福建省粗钢产量362.7万吨 同比增长1.5% 【国际钢铁】2月份全球粗钢产量1.433亿吨 同比增长2.8% 【钢铁利润】1-2月黑色金属冶炼和压延加工业实现利润总额128.9亿元 同比下降34.4% 【上市公司】2019年南钢股份实现净利润26.06亿元 同比下降34.98% 下游需求: 【电力投资】1-2月全国电源工程投资217亿元 同比下降10.9% 【交通投资】1-2月交通固定资产投资1709亿元 同比下降34% |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: