文丨牛钱网整理 部分数据来源丨南华期货,瑞达期货,中果网,果业信息网 今日华北、华东地区普遍降温10度左右,受较强冷空气影响,山东多市出现大风降温天气,降温幅度10℃左右,预计最低气温将出现在28日早晨,鲁西北、鲁中山区和半岛内陆地区0℃左右,其他地区1~3℃,鲁西北的东部和半岛地区6~7级阵风8级,其他内陆地区5~6级阵风7~8级减弱到3~4级。虽然温度从20几度一夜之间跌至个位数,但总体上未出现低至零度以下的情况,天气也多以刮风、下雨为主,未来七天温度将会持续回升,目前的降温幅度不及2018年,但天气变化往往无常,今年会出现长时间的“倒春寒”天气吗?苹果(6664, 114.00, 1.74%)还会重复2018年的历史行情吗?

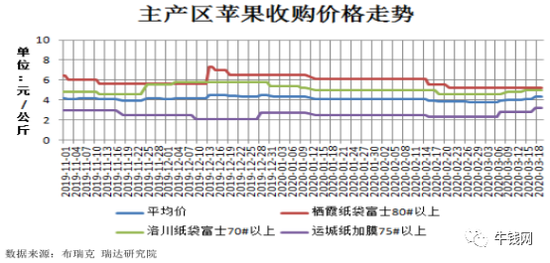

现货方面,目前仍以三级和次果交易居多,价格维持偏硬趋势,一二级走货量偏小,价格暂时稳定。栖霞产区报价方面,纸袋富士80#以上:2.50-2.80元/斤(一二级),纸袋富士80#以上:1.80-2.00元/斤(统货),纸袋富士80#以上:1.00-1.50元/斤(三级)。陕西洛川产区,纸袋富士70#起步:2.50元/斤左右(半商品),纸袋富士80#:3.40元/斤左右(半商品),近一周有所上涨。

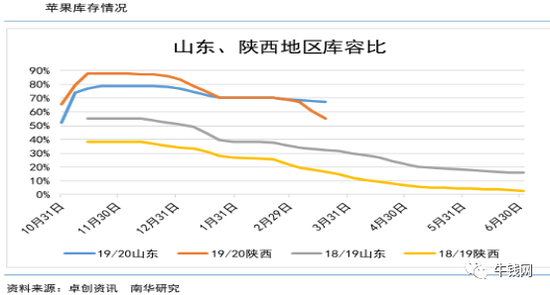

供应方面,西部产区炒货客商采购热情较高,倒库囤货现象普遍,加之客商对清明的行情略微看好,备货也已开始,产区价格维持偏硬小幅上涨态势。而山东产区近期客商采购三级果及次果积极性较高,三级和次果价格小涨,但一二级交易量仍然不大,价格比较稳定。后面还有五一假期,恰好也到了果农清库的时候,当前主产地苹果价格低,客商倒货活跃,但批发市场苹果出货速度相对缓慢,疫情还未完全过去,产销交易氛围仍呈差异化局面。 库存方面,据卓创资讯数据,3月12日全国苹果库存量为819万吨,2019年以及2018年同期分别为339万吨、595万吨。陕西库存量为225万吨,2019年以及 2018年同期分别为66万吨、157万吨。山东库存量为337万吨,2019年以及 2018年同期分别为163万吨、221万吨。正常年份,3月、4月是果农货源集体大量出库的时间,五一作最后的冲刺,一般情况下果库会在五月底至六月开始清库,所以果农货大部分在这个时间点卖掉。如果果农存货太多,卖货时间减少。待果农集体出货的时候,价格恐怕会有继续下滑可能。但若在清明、五一出货顺利,库存减少,那后期6月-9月份的苹果行情有上涨的支撑,当前陕西咸阳地区、甘肃地区部分冷库已经开始了清库存阶段。

出口和替代水果方面,受新冠疫情的影响,海外需求或会出现一定程度下滑,出口或有一定程度的下滑进一步拖累苹果消费。2019年12月份苹果出口量在16.36万吨,较11月份16.98万吨增加0.62吨,环比增幅3.65%。较去年同期的10.9万吨增加5.46万吨,增幅在50.09%。2019年由于丰产,果农都意识到苹果收成好,在次果率较高的情况下,今年苹果顺价销售较为普遍,但5月份南方水果纷纷上市,柑橘类水果供应量依然充足,苹果的销售时间将会延长,价格也将受此因素继续承压。

数据来源:瑞达期货 终端消费方面,由于2019年丰产,过年早、库存较大又遇到肺炎疫情,苹果的积压使得果农当前很少有观望惜售的情况,大多有序处理库存,顺价销售,比前几年明显理智很多,这也使得年后行情维持顺畅的局面。但由于库存较高,往年库存苹果在3月中旬已平均销售过半,今年遭遇肺炎疫情影响,陕西、山东销售还未过半,当前库存苹果春节后的黄金销售时间是到5月中旬,由于西部产区的仓库条件较差,库存的果子只能存放到5月底,若库存此阶段消化依然缓慢,下一波8-9月份早熟的苹果上市压力又会出现恶性循环。另外,还有江南、华南大部分销区,阴雨天气较多、气温升高,不利于批发市场交易,货架期的销售质量面临较大考验。 天气方面,今日(3.27)华北、华东天气均进入了大幅降温一夜返冬的转变,预计低温、大风天气将持续一周左右,清明节之后温度将会稳步回升,但天气变化存在不确定性,10度的骤降,不禁使人联想到了2018年的倒春寒,天气变化近期需值得密切关注。 观点小结:当前的苹果的基本面仍然处于供大于求的偏弱状态,但当前西部产区已经开始清库,苹果客商转手倒卖低价货源活跃,随着国内疫情的好转,以及清明节的备货需求,苹果短期内有需求支撑,叠加当前的大幅降温的天气,苹果短期内维持短期上冲行情,但在整体库存高企、供大于求的情况下,继续冲高或难以为继,行情反复也是正常,当前的焦点在于天气方面的变化,倒春寒不发生的情况下,苹果将继续以偏空行情为主。 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);

【开户政策收藏】:政策一:品牌期货公司,公司最低手续费(交易所手续费+1分起!);政策二:炒单及大资金享高比率手续费返还(加客服详询);政策三:可申请交易所保证金比率;政策四:享价格199元/年论坛prime会员资格论坛精华贴免回复查阅。

【开户政策收藏】:政策一:品牌期货公司,公司最低手续费(交易所手续费+1分起!);政策二:炒单及大资金享高比率手续费返还(加客服详询);政策三:可申请交易所保证金比率;政策四:享价格199元/年论坛prime会员资格论坛精华贴免回复查阅。