1、行情回顾 内外盘行情回顾

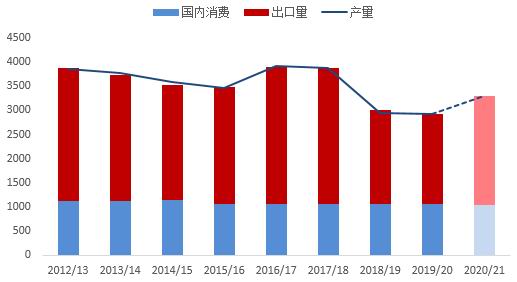

2.国际市场供需分析 巴西食糖供需 巴西食糖供需平衡表

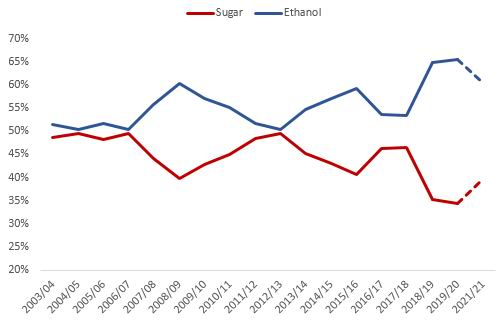

数据来源:WIND、UNICA 巴西甘蔗制乙醇/糖比例

数据来源:WIND、UNICA 自18/19榨季起,巴西连续两个榨季将甘蔗制糖比维持在历史极低水平,产糖量明显下降,观察近16个榨季巴西甘蔗制糖比的变化,运行范围在34.5%-49.5%。 因国际原油价格大幅下跌,巴西国内含水乙醇与汽油C比价持续运行在平衡值0.7上方,我们预计下榨季巴西国内乙醇需求恐将下降,预计巴西糖厂将下调甘蔗制乙醇比例转而生产更多的糖,预计20/21榨季巴西甘蔗制糖比将上调5个百分点至39.5%,巴西中南部糖产量将恢复至3000万吨左右的水平。 巴西食糖、乙醇生产情况 巴西双周累计产糖量

数据来源:UNICA 巴西双周累计乙醇产量

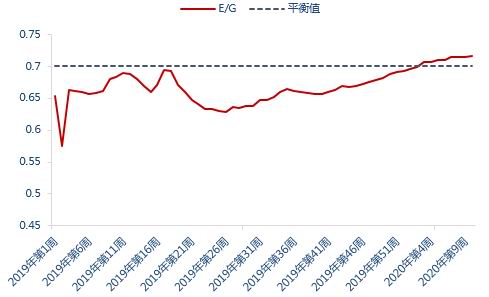

数据来源:UNICA 原油-乙醇-糖价 巴西含水乙醇/汽油C

数据来源:ANP、WIND 巴西含水乙醇折糖价

数据来源:ANP、WIND 巴西含水乙醇与汽油C比价71.7%,高于70%平衡值,乙醇相较汽油性价比降低。 巴西圣保罗含水乙醇折糖价11.5美分左右,目前较原糖仍有溢价,巴西即将于4月份开启新榨季压榨,后期甘蔗制糖比的调整仍需视原油走势动态判断。 巴西雷亚尔持续贬值 雷亚尔与原糖

数据来源:WIND 巴西雷亚尔兑美元汇率持续贬值,利于巴西糖出口。 巴西食糖出口 巴西白糖(5466, 9.00, 0.16%)月度出口量

数据来源:UNICA 巴西白糖累计出口量

数据来源:UNICA 2020年2月巴西出口糖130.91万吨,同比增长12.28%;2019年4月-2020年2月巴西累计出口糖1757.85万吨,同比减少6.21%。 印度食糖供需 印度食糖供需平衡

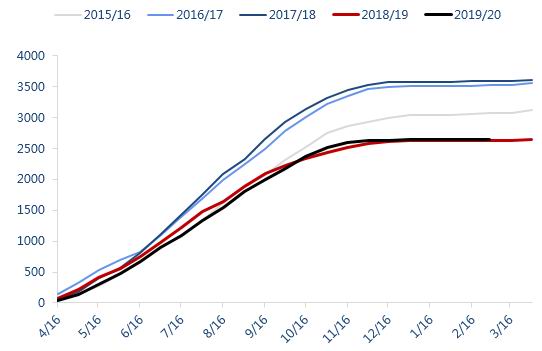

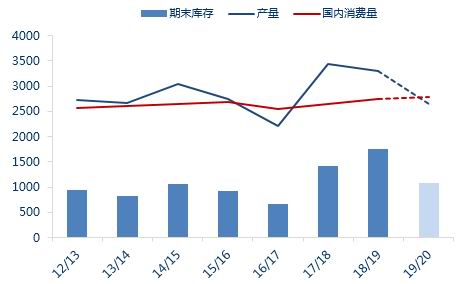

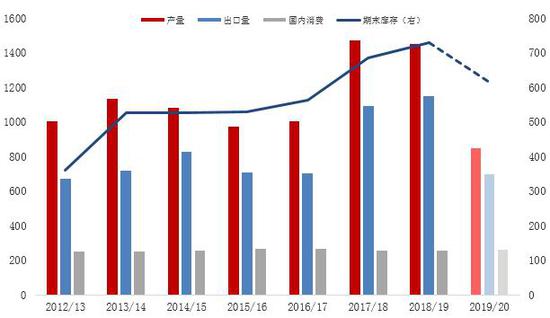

数据来源:WIND 由于印度在2019年度遭遇干旱、洪涝等极端天气影响(主要是马邦),19/20榨季印度糖产量将出现较大幅度的下降,预计将由上榨季的3320万吨下降至2650万吨左右,库存将下降至1000万吨左右的水平。 印度食糖生产 印度双周累计产糖量

数据来源:ISMA 截至3月15日,印度累计产糖2158.2万吨,较上榨季同期减少21.13%。 印度食糖出口 印度食糖出口量

数据来源:WIND、东吴期货研究所 19/20榨季印度政府批准对600万吨糖提供出口补贴,随着前期原糖持续走强,印度加快出口进度,据悉印度已签订350万吨糖出口合同,已发运220-230万吨。不过原糖大幅回落后,目前已跌破印度糖出口成本,若原糖持续维持低位,恐印度本榨季出口目标无法完成。 泰国食糖供需 泰国食糖供需平衡

数据来源:WIND、NOAA 东南亚周平均气温图

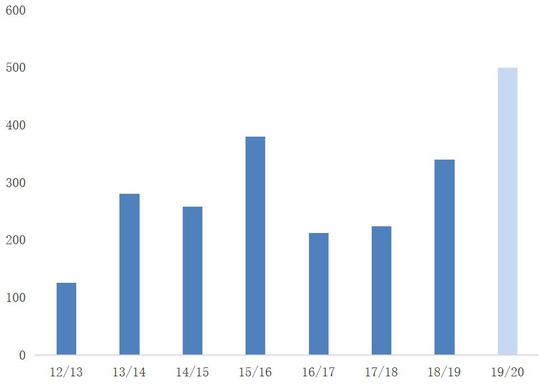

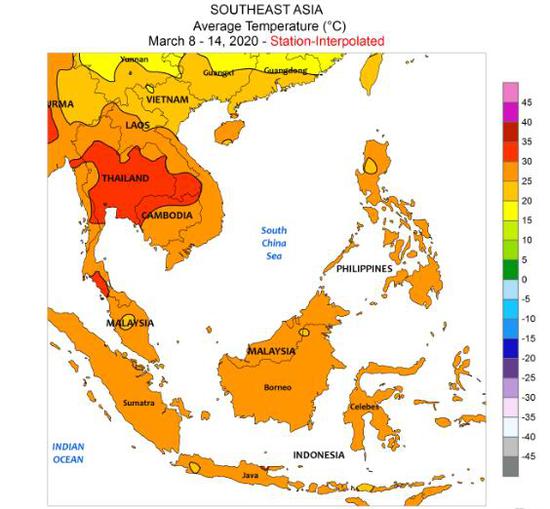

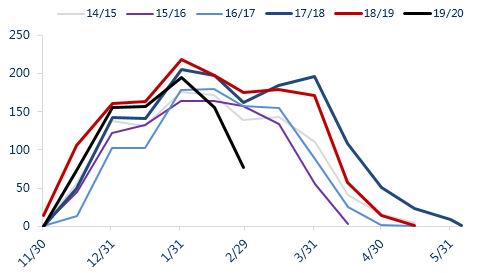

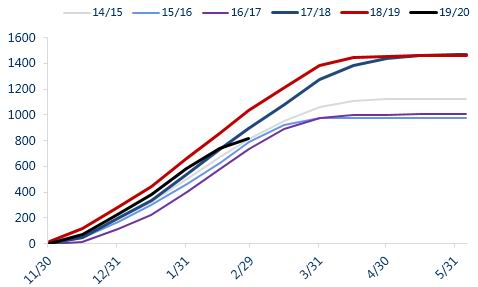

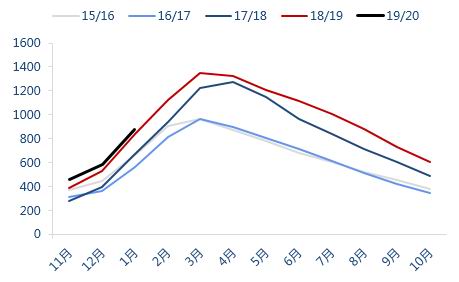

数据来源:WIND、NOAA 泰国目前正经历着可能是四十年来最严重的干旱,19/20榨季泰国糖产量预计降至850万吨左右,较上榨季大幅减少41%。 出口量预计下降450万吨左右。 持续高温干旱将导致泰国20/21榨季食糖产量难以恢复。 泰国食糖生产 泰国双周产糖量

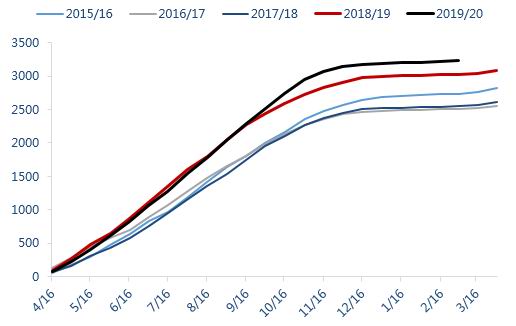

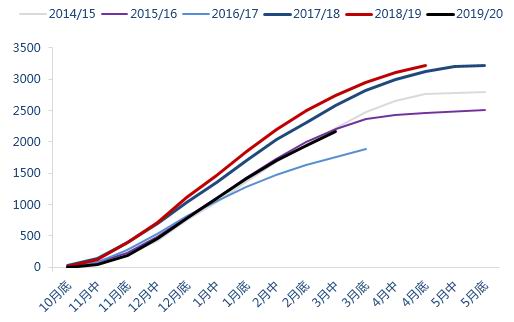

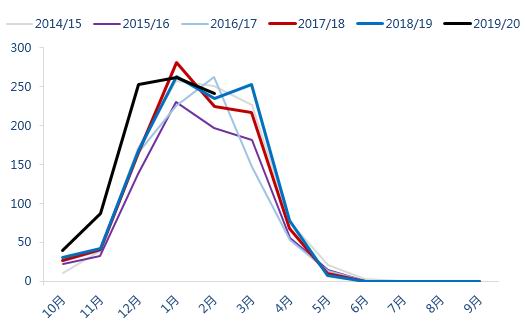

数据来源:sugarzone 泰国双周累计产糖量

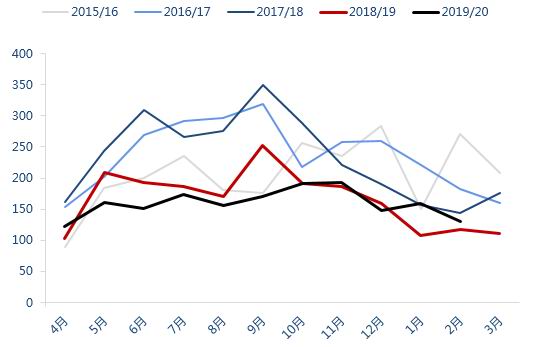

数据来源:sugarzone 泰国蔗糖协会公布数据显示,截至3月1日,泰国19/20榨季累计产糖812.77万吨,同比减少21.41%。 泰国食糖出口 泰国糖月度出口量

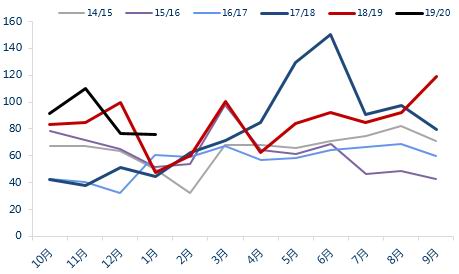

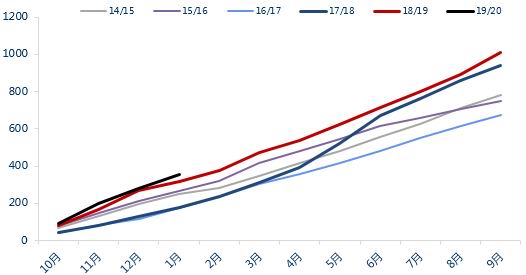

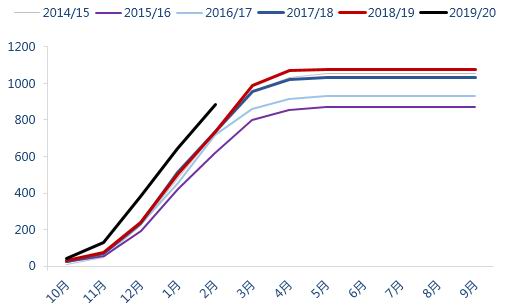

数据来源:thai sugar miller 泰国糖累计出口量

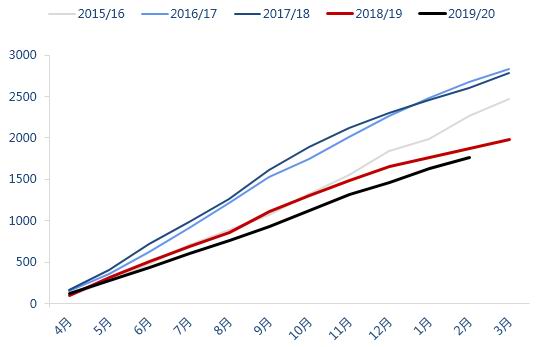

数据来源:thai sugar miller 2020年1月,泰国出口糖75.55万吨,同比大增60.06%。截至2020年1月,19/20榨季泰国累计出口糖353.63万吨,同比增加12.41%。 泰国食糖库存 泰国糖库存

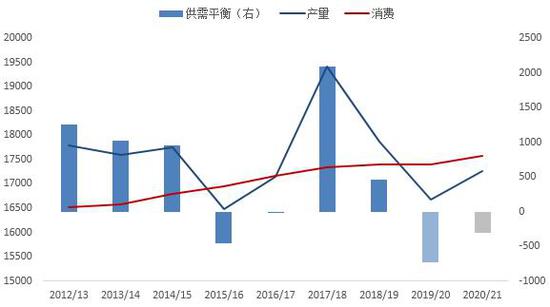

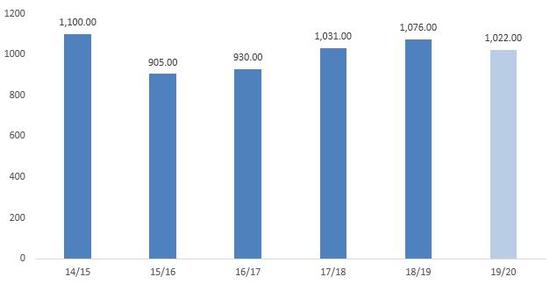

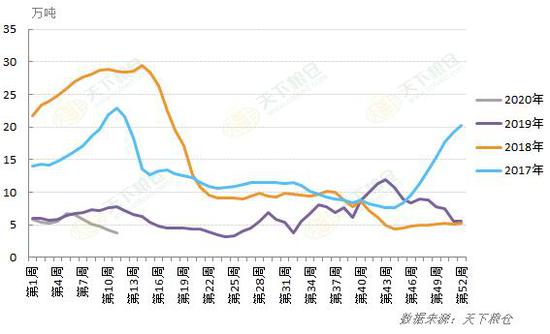

截至2020年1月,泰国国内糖库存为873.5万吨,同比增加4.45%,随着泰国产能逐步下降,预计泰国国内食糖库存在2月份见顶。 全球食糖供需 全球食糖供需平衡

数据来源:USDA、东吴期货研究所 全球食糖库存

数据来源:USDA、东吴期货研究所 2019/20年度,因印度、泰国大幅减产,全球食糖产量大幅下降,新冠疫情全球蔓延预计将影响全球食糖消费增速,我们认为本年度全球食糖消费量与上年度基本持平,全球食糖供需缺口732万吨左右。 全球食糖降库的大趋势仍在持续。 CFTC持仓变化 CFTC非商业持仓

数据来源:WIND CFTC商业持仓

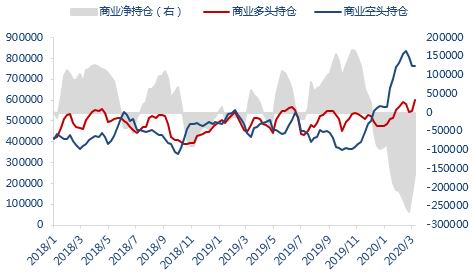

数据来源:WIND 投机多单减持,产业多单增持 3.国内市场供需分析 食糖产量 中国食糖产量

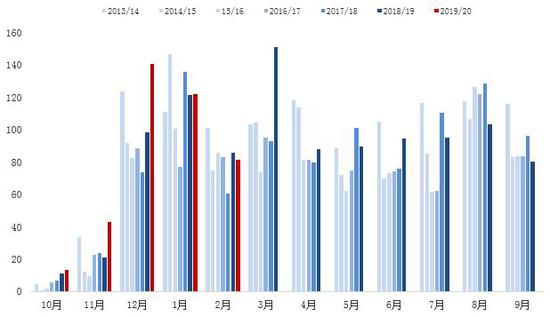

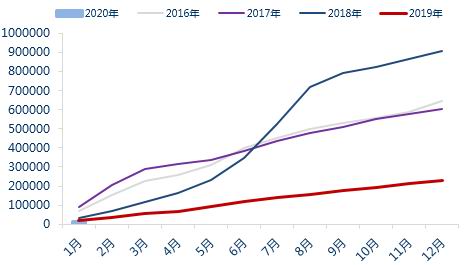

数据来源:中糖协、东吴期货研究所 国内新榨季月度食糖生产情况 全国食糖月度产量

数据来源:中糖协 全国食糖月度累计产量

数据来源:中糖协 2020年2月,全国生产食糖241.09万吨,同比增加2.85%;本榨季截至2020年2月,累计生产食糖882.54万吨,同比增长19.63%。 国内新榨季月度食糖销售情况 全国食糖当月销量

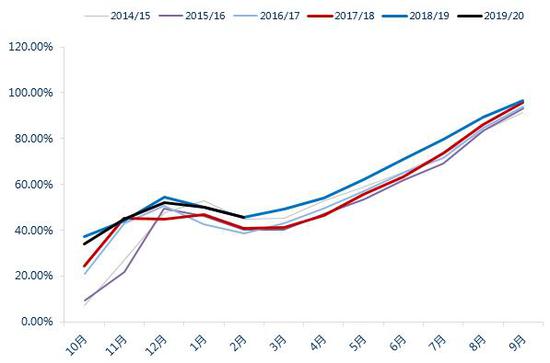

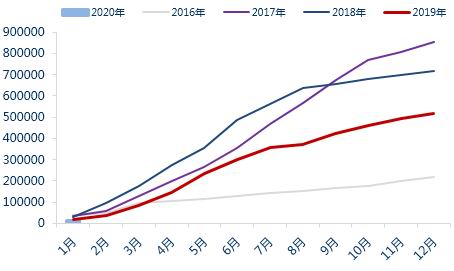

数据来源:中糖协 全国食糖累计销糖率

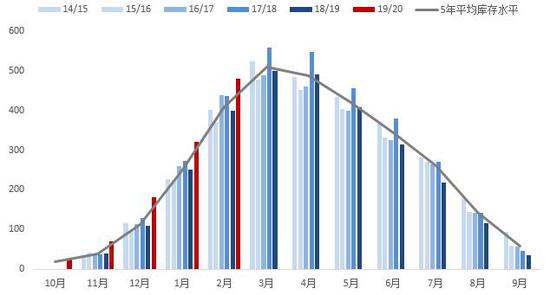

数据来源:中糖协 据中糖协统计,2020年2月全国销糖81.64万吨,同比减少4.07万吨,累计销糖率45.52%,同比小幅下降0.29个百分点。 食糖库存 全国食糖工业库存

数据来源:WIND、天下粮仓 加工糖库存

数据来源:WIND、天下粮仓 截至2020年2月,全国食糖工业库存为480.82万吨,同比增加17.46%。 据天下粮仓统计对山东、福建、辽宁产区共5家糖厂调研统计,截至3月13日当周,加工糖库存为3.81万吨,环比下降8.19%,同比下降50.48%。 食糖进口 中国食糖月度进口量

数据来源:WIND 中国食糖累计进口量

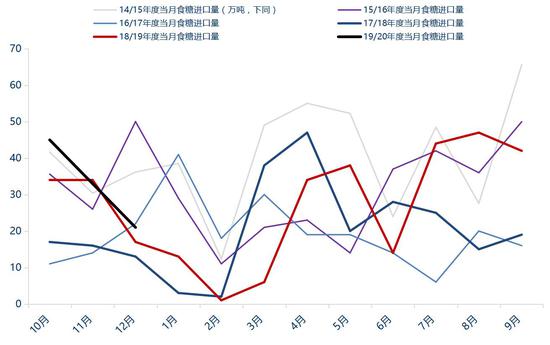

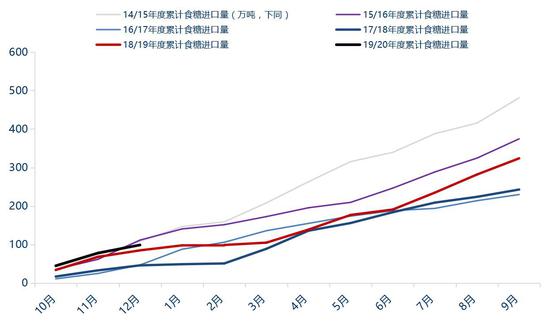

数据来源:WIND 2019年12月,中国进口糖21万吨,环比减少36.36%,同比增加23.53%;2019/20榨季累计进口99万吨,同比增长16.47%。 进口利润 配额内巴西糖进口利润

数据来源:WIND、天下粮仓 配额外巴西糖进口利润

数据来源:WIND、天下粮仓 非正规渠道进口 泰国对缅甸月度累计糖出口量

数据来源:thai sugar millers 泰国对台湾月度累计糖出口量

数据来源:thai sugar millers 2018/19榨季,中国政府严厉打击白糖走私,白糖非正常渠道进口量大幅减少,受新冠疫情影响叠加泰国本榨季产糖量大幅下降,预计19/20榨季国内非正常渠道进口量将继续下降 中国食糖供需平衡

受新冠疫情影响,我们将本榨季消费量下调50万吨,在进口总量控制的情况下,我们认为19/20榨季中国食糖表观供需呈现紧平衡状态。 现货市场行情回顾

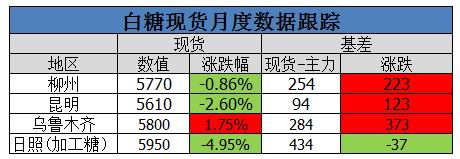

现货基差 柳州现货基差

数据来源:WIND 昆明现货基差

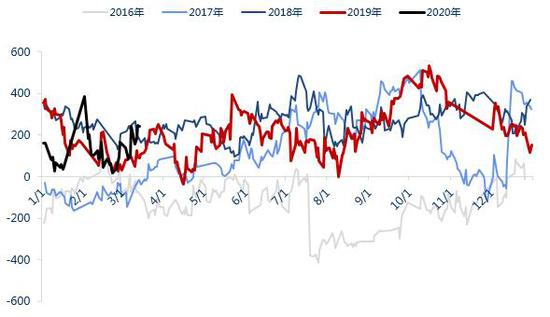

数据来源:WIND 月间价差 白糖5-9价差

数据来源:WIND 白糖9-1价差

数据来源:WIND 仓单 注册仓单

数据来源:WIND 注册仓单+有效预报

数据来源:WIND 4.观点总结 国际方面,受新冠疫情和原油暴跌的影响,纽约原糖已跌破11美分,市场一方面认为新冠疫情将使得全球食糖消费减少,另一方面认为原油的持续下跌将使得巴西国内的乙醇需求下降,从而在20/21榨季大幅上调甘蔗制糖比例。我们认为食糖消费相对刚性,疫情可能会削减一部分外出消费,但对消费整体的影响幅度预计有限,另外包括美洲杯、欧洲杯等大型体育赛事延期至2021年,我们认为20/21年度全球食糖消费增速将大幅回升。另外目前巴西乙醇折糖价相对原糖仍有溢价,下榨季巴西甘蔗制糖比例如何调整仍需视国际原油走势动态评估。从基本面角度看,全球食糖降库的大趋势并没有完全逆转,原糖在11美分以下已具备买入价值。 国内方面,随着中国疫情得到控制,企业复工复产,下游采购需求有所恢复,另外广西预计将在3月全面收榨,我们认为3月国内库存迎来拐点的概率很高。3月以后国内将进入纯销售期,受新冠疫情影响,国内白糖进口和走私都受到影响,上半年仍然是国产糖定价,下半年即使是征税下降和许可证发放,进口糖进入国内市场,我们认为在进口总量不大幅增加的情况下,国内本榨季仍然是呈现供需紧平衡的,现货定价不会完全按进口糖成本定价。我们认为郑糖在本榨季产区制糖成本附近也是具备买入价值的,后期上涨的高度仍需视原糖走势来判断。操作上,建议在5400附近逢低布局SR2009合约中长线多单。 东吴期货 郭大顺 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);