期货走势回顾

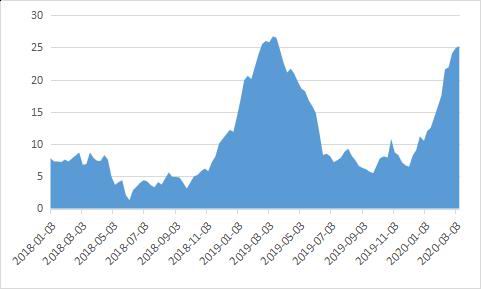

数据来源:博易大师 长安期货有限公司 上周以来,国际原油价格的大幅回落令国内能化品种普遍承压。从跌幅比例来看,上周美原油期价跌幅20.78%,国内苯乙烯期货主力合约跌幅9.4%,期价跌破6000元整数关口。 从成交量变动来看,截至上周五,EB2005合约成交量环比下降1.08万手至20.73万手,持仓量环比下降0.66万手至6.69万手。成本塌陷过于突然,弱势油价需要时间去向非直接下游进行传导,市场亦需要时间进行进一步验证。 现货走势回顾 华东地区苯乙烯中间价

数据来源:wind 长安期货有限公司 华南、华东苯乙烯价格及价差

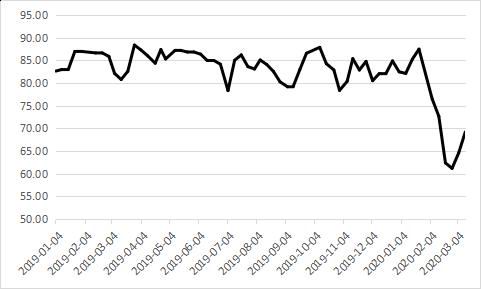

数据来源:wind 长安期货有限公司 截至3月13日,华东地区苯乙烯现货价格环比下跌520元/吨至5990元/吨,华南地区下降500元/吨至6025元/吨,区域之间升贴水波动剧烈。截至3月12日,中国主港CFR价格环比下跌76美元/吨至756美元/吨。 欧美地区新冠肺炎疫情形势日益严峻,多个国家被迫出台降息决议以应对疫情对经济的不利影响,但实际对市场情绪提振作用有待商榷,本周一原油走势的疲软依然反映出市场对未来原油需求的悲观预期;而沙特与俄罗斯之间相互态度强硬,均降价增产(预期),短期内价格战难见缓和。两方作用,加剧供强需弱格局,原油价格本周预计仍将维持低位,且随着疫情的加剧不排除再创新低的可能。 库存及开工率 华东地区苯乙烯库存

数据来源:wind 长安期货有限公司 国内苯乙烯装置开工率

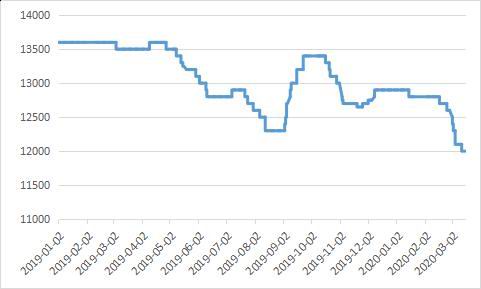

数据来源:wind 长安期货有限公司 截至3月11日,华东地区苯乙烯库存25.2万吨,环比上升0.3万吨。库粗增速持续下降,但绝对数值攀升至历史高位,由于库容紧张,本周到港数量或有缩减。 截至3月12日,全国苯乙烯装置开工率69.22%,环比上升4.62个百分点。虽然包括山东玉皇、宁波科元等装置推迟了重启时间,但本次原油大跌对苯乙烯成本端的影响更强,非一体化装置现金流甚至出现了修复,因此对应春检提前检修概率较低,未来两到三周国内苯乙烯装置开工仍将回升,只是增速可能会有所收窄。 成本及利润 纯苯市场价(中间价)

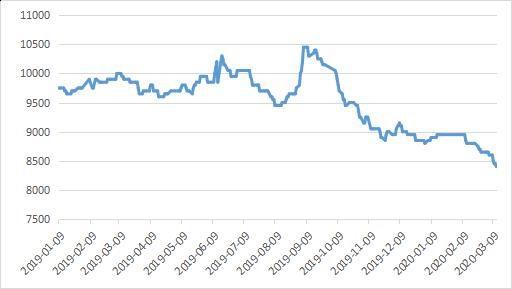

数据来源:wind 长安期货有限公司 乙烯价格(CFR价格)

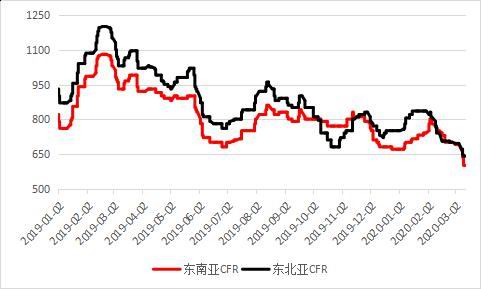

数据来源:wind 长安期货有限公司 截至3月13日,华东地区纯苯价格环比下降600元/吨至4600元/吨,东北亚乙烯CFR价格环比下跌55美元至641美元/吨。之前原油大跌预期不幸言中,苯乙烯原料端大幅下跌在所难免。如前文所述,在油价低位运行且存在继续下探背景下,本周原料端仍存在下跌可能(原料端跌幅亦远远小于原油跌幅)。 以1100元加工费计算,非一体化装置成本为6322元/吨,现金流亏损额度为342元/吨,亏损额度环比缩减32元/吨。 下游消费 镇江奇美ABS出厂价(757K)

数据来源:wind 长安期货有限公司 浙江EPS价格

数据来源:wind 长安期货有限公司 三大主力下游整体开工率继续提升:EPS开工率回升5个百分点至38%;ABS开工回升11个百分点至79%;PS开工率回升6.17个百分点至55.85%;UPR开工维持在26%。 国外疫情目前并未对国内经济产生实质性影响,国内疫情大幅向好,加之国家大力推动复工复产,虽然下游整体开工率绝对值依然不高,但需求趋势明显向好,且未来两到三周仍有继续向上提升可能。 结论及操作建议 国内供应增速减缓,需求端维持向好趋势,整体供需环境在缓慢好转,供需关系对价格影响中性偏多。但目前国际原油大跌及境外疫情爆发引发的悲观情绪,是影响苯乙烯价格的主要因素。本周来看,外部环境很难出现大的改观,国际原油价格缺乏向上动能,且随着境外疫情的加剧仍存在继续下探可能。苯乙烯产业链中纯苯、乙烯跌幅相对较大,一定程度上缓解了苯乙烯装置利润差的窘境。后市苯乙烯价格下跌、利润回升的情况可能继续扩大。 操作上,无现货对冲的投资者考虑在05合约上日内偏空短差为宜,尽量不持仓过夜,以避免黑天鹅事件的冲击;远月合约中长线的抄底时机仍需等待,虽然无论各国体制如何,防控方式如何,疫情终会过去,但至少目前市场仍处于恐慌之中。 长安期货 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);