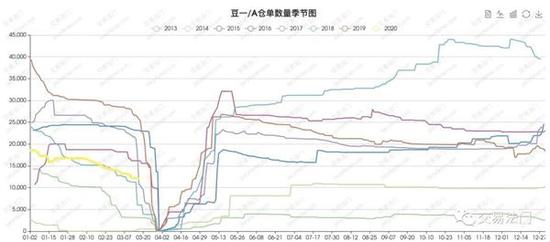

来源:交易法门 Q:马老师,请问从各种数据库存产量消费持仓资金看,05豆一有没有可能被逼仓? 一切皆概率,所以只要你不能 100%确定它不会逼仓,那它就存在逼仓的可能性。所以我觉得你问 A2005 有没有可能被逼仓,完全有可能,因为我无法确定它 100%不会逼仓。但是你问我多大的可能,这个我没有贝叶斯那个本事,因为他老人你家说过,当你说一件事情发生的概率很大时,你要说清楚究竟有多大,究竟是 60%还是 70%,否则你说概率很大是没有意义的,所以人家发明了贝叶斯公式。 我没有那种把概率量化到具体数值的能力,所以我打算换一个角度来谈一下 A2005 如果发生了逼仓,它的客观条件是否支持它逼仓,如果各种条件不支持,那么用反证法来证明它不太可能逼仓;如果各种条件都比较支持的话,那么它逼仓的概率还是很大的。 01 虚实盘比 我们看有没有逼仓的可能性,首先要看一下实盘的货现在有多少,也就是说我们要关注一下仓单的情况。仓单较高,不太容易发生逼仓;仓单较低,发生逼仓的概率大一些。从豆一的仓单情况来看,今年的仓单处于历史偏低水平,大幅低于去年同期,当前的仓单水平基本上是 2015 那年以来同期最低水平,和 2018 年水平差不多。

(来源:www.jiaoyifamen.com) 所以,较低的仓单数量在一定程度上为逼仓提供了良好的条件,至于为什么仓单会这么低,可能与交割品质的修订有关,也可能与客观的供需情况变化有关。总之,目前的仓单是比较低的,为逼仓提供了一定的客观条件。 当然,仅从仓单来看不准确,因为如果 A2005 合约的持仓量本身就很低的话,仓单降低了也是可以理解的。但如果持仓量巨大,仓单巨少,这就更加有利于逼仓了;持仓量巨少,仓单巨大,这基本上要走交割逻辑了。所以,我们还要看一下持仓量的情况。

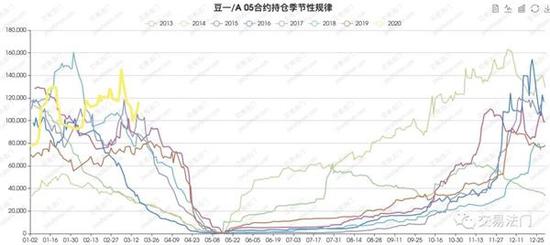

(来源:www.jiaoyifamen.com) 我们可以看到 A2005 合约的持仓季节性,当前 A2005 合约的持仓是自 2013 年以来的历史同期新高。与此同时,仓单是 2015 年以来的最低,高持仓+低仓单的情况更加有利于多头去逼仓。 虚实盘比可以简单的理解为合约持仓与实盘仓单之比,这个比值越大,说明逼仓的可能性越大,这个比值越小,说明逼仓的可能性越低,走交割逻辑的可能性越大。所以从这个角度来看,客观上确实容易给 A2005 提供逼仓的条件。 02 移仓逻辑 我们都知道近月合约交易现实,远月合约交易预期。起初近月合约是主力合约,然后慢慢换月,远月合约成为主力合约。一般容易发生大行情的时机有两个:一个是近月合约出现逼仓行情;一个是主力换月行情。 我们思考一个问题,那就是假设某个品种的近月合约是多头主导的上涨行情,作为多头主力,在近月上节节胜利,突然移仓到远月合约了,这说明什么问题,说明近月合约的逻辑交易结束了。也就是说,无论你之前是基于什么逻辑去做多近月,现在这些资金开始移仓到远月了,不玩近月了,近月原来的逻辑交易结束了,往往容易开始发生转折。 当其他品种都已经完成了换月,而某个品种却依然是近月作为主力合约,这说明近月的逻辑还没有结束。主力合约换月换得越晚,近月行情往往结束的越晚,行情发生转折的时间往往越晚。 所以,你会发现一个规律,要么是近月合约换主力较晚,最终发生逼仓行情。要么是近月主力换月之后,盘面开始发生转折。为什么会这样呢?比如,一波大的上涨行情,现货带着近月涨,近月带着远月涨,主力如果是做现货逻辑,就不会去移仓到远月,所以一条道走到黑,那就是逼仓!如果主力开始大幅移仓了,说明主力换逻辑了,从近月(现实逻辑)换月到远月(预期逻辑),这个时候盘面往往容易发生转折。 一般情况下,现实和预期是相反的,所以上涨过程中完成换月,趋势容易从现实逻辑的上涨转化预期逻辑的下跌,例如,铁矿(678, 0.00, 0.00%)涨到 900 多的以后,主力从近月移仓到远月,不玩现实逻辑了,开始玩预期逻辑,行情反转。下跌过程中完成换月,确实容易从现实逻辑的下跌转为预期逻辑的上涨,例如棉花(11095, -465.00, -4.02%)和橡胶(9680, -535.00, -5.24%)容易出现这样的情况。如果近月一直没有完成换月,那么说明当下的逻辑一直都还没有走完,行情依然未发生转折,原来是什么趋势,趋势往往还会延续。

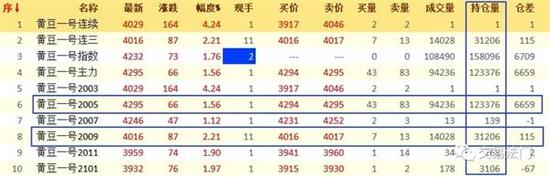

(来源:博易大师) 基于移仓逻辑,我们来看一下豆一的情况,现在主力合约是 05 合约,现在是 3 月中旬了,豆粕(2732, -35.00, -1.26%)、豆油、玉米(1985, -9.00, -0.45%)等几个品种已经完成换月了,09 的持仓超过了 05 合约,其他未换月的品种,05 和 09 的持仓在不断减少,也在慢慢换月。 但是我们可以看一下豆一的持仓,A2005 合约 123376 手,次主力合约A2009 持仓 31206 手,持仓相差巨大,也就是说,主力合约一直没有移仓换月的意思,所以导致近远月主力合约在临近交割的时候,持仓相差巨大。 此外,我们还可以看一下增仓情况,豆一的增仓发生在 A2005 合约,而不是即将换月的 A2009 合约,A2005 合约增仓 6659 手,而 A2009 合约才增仓 115 手。这说明资金依然在走之前的逻辑,所以从这个角度来看,豆一之前的逻辑依然没变,趋势依然在延续。 所以,你从移仓的逻辑来看,A2005 合约的确是存在较大的逼仓可能性,3 月中旬了,该逐步换月了,但是 A2005 合约持仓巨大,依然大幅增仓,而 A2009 合约持仓过小,增仓不足。原逻辑和原趋势大概率还会继续延续,直到近月主力开始大规模移仓。 03 交易机会 当然,上面从虚实盘比逻辑和移仓逻辑来简单看了一下 A2005 合约逼仓的可能性,从这两个角度来看,逼仓的可能性确实很大。此外,今年对豆一还进行收储了,几次上调收储价格;另外,A2005 合约也是交割品质修订之后的新合约,这些都是有利于 A2005 合约逼仓的客观条件。苍蝇不叮无缝的蛋,A2005 合约作为一个有缝的蛋,也怨不得资金这只苍蝇来叮。 从单边角度来讲,只要 A2005 合约没有出现多头主力明显大规模移仓,那么近月的上涨趋势在一定程度上还会继续延续。但是这个位置有点高了,单边就是个赌,只不过看你是押大还是押小,押注的时候要看重盈亏比,同时又能够输得起。

(来源:www.jiaoyifamen.com) 从跨期角度来讲,过去豆一由于一些存了多年的劣质大豆(4360, 68.00, 1.58%)都能交割,所以导致多头不敢接仓单,所以往往在交割的时候容易走出 A5/9 反套逻辑。但是今年明显走出来 A5/9 正套逻辑,05 合约比 09 合约贵将近 300 块钱。 从盈亏比的角度来说,这个位置继续做 A5/9 正套的盈亏比不是很理想,除非多头铁了心,逼仓特别狠,上面可能有一些空间。毕竟期货合约有限仓规定,多头后期可能慢慢减仓甚至移仓,所以你赌这个逻辑,你那么做 A5/9 反套的盈亏比似乎更好一些。 从交易的角度来讲,盈亏比往往是更容易去把握的,但是用于判断胜率的逻辑比较难以把握。所以,我个人的建议是,做交易首先确定盈亏比对你极为有利,在大盈亏比的情况下,如果你主观认为概率很大,可以适当加大仓位去做;如果认为概率一般,就降低仓位去做;如果认为概率很小,那就不做。因为盈亏比是客观可控的东西,胜率是主观判断的东西,客观上对你有利,主观上你有信心,就去做,主观上的信心决定你的仓位大小。 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: