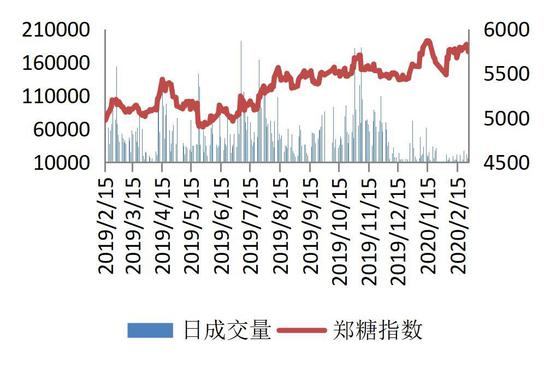

摘要 随着国内疫情的缓和和主产区的陆续收榨,国内本榨季的减产预期已经逐渐兑现,加上近期国际肺炎疫情扩散明显,郑糖期货短期存在一定回调压力,但由于整体处于牛市周期之中,回调幅度预计不大。 期权估值上,受恐慌情绪加重影响,当前期权的价格已经较为昂贵,但美国VIX恐慌指数有冲高回落的态势,加上郑糖对此轮国际疫情的扩散影响整体偏小,我们预计后期隐含波动率继续上涨难度较大,相反随着国际情绪的缓和,还将重新回归到季节性回落之中。 基于此,我们推荐: (1)看好郑糖长期走势,持有期货的投资者,可以考虑卖出虚值看涨期权增强收益,建议卖出SR005-C-6000合约。 (2)波动率交易的投资者,前期已有盈利的卖出宽跨式策略建议继续持有(同时卖出SR005-C-6000和SR005-P-5400),但需时刻关注国际疫情的走势,若原糖出现崩盘式下跌,需及时出场以防止较大亏损。 一、市场回顾 今年的2月是不平凡的一月,受冠状病毒在全国蔓延的影响,国内大宗商品的波动均呈现了不同程度的放大,郑糖糖作为此次肺炎疫情中少有的强势品种,其在节后开盘第一天仍不可避免被恐慌情绪所波及,其后随着情绪的逐渐恢复,市场亦在全球减产、道路封闭等逻辑下展开强烈反弹,SR005合约从节后最低5300元/吨上涨至最高5850元/吨,最大涨幅高达10.3%,当前回落至5700元/吨至5800元/吨的震荡区域。 图1:白糖(5473, 38.00, 0.70%)期权日均成交量

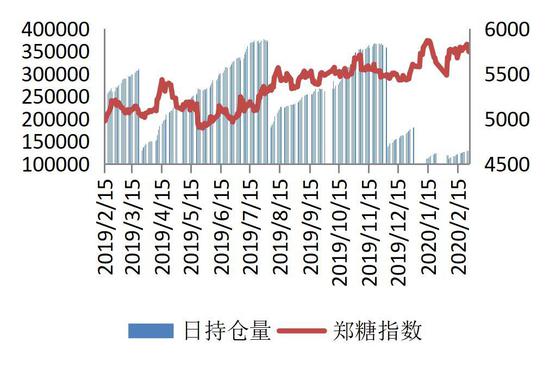

数据来源:郑商所 国联期货投资咨询部 图2:白糖期权日均持仓量

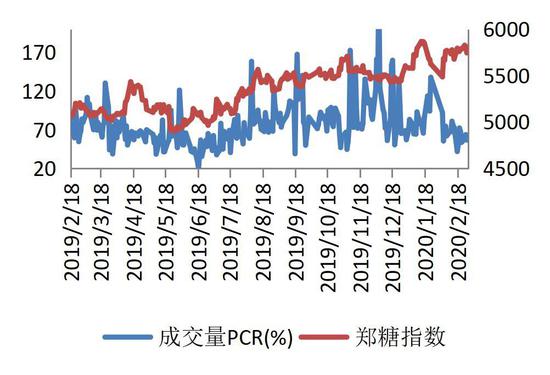

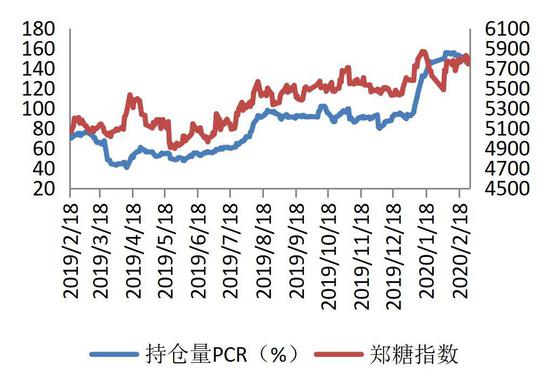

数据来源:郑商所 国联期货投资咨询部 期权方面,随着市场波动的放大,隐含波动率在节后前两天出现了明显的上涨,从节前14.5%左右的水平最高上涨至20%左右的水平,其后随着恐慌情绪的逐渐消退,隐含波动率亦呈现冲高回落的态势,尽管当前肺炎疫情在全球蔓延导致市场再度恐慌,但白糖期权隐含波动率回升幅度并不大,当前在18%左右。交易方面,日均成交量相比上月均出现了一定下滑。而持仓量则有一定上涨,据郑商所数据,2月白糖期权日均成交量17124张(单边),相比上月大幅下降36%,日均持仓量122181张(单边),相比上月上涨13.35%,成交持仓比整体处于一个相对较低的水平,市场流动性仍有待提高,要知道50ETF期权成交持仓比已经高于1的水平,随着肺炎疫情的逐渐缓和,未来白糖期权市场可能如何表现,下面我们进行详细分析。 二、白糖期货分析 春节后国内郑糖相对其他品种更为坚挺,其主要原因来源于几方面: 其一,当前食糖正处于“三年熊市、三年牛市”的牛市周期之中,超预期的干旱导致全球各个主产区陆续减产,截止2月中旬,2019/2020榨季印度产糖1700万吨,比上年同期减少约23%,本榨季总产糖量预计在2600万-2700万吨之间;泰国产糖735.2万吨,同比减少14%,本榨季总产糖预计在800至900万吨,比开榨前的预估减少了约30%,这也是近期国际食糖不断上涨的主要原因。 其二,国内食糖本榨季同样处于减产周期之中,据之前农业农村部预测,本榨季预计产糖在1062万吨左右,相比上榨季减少约14万吨,这还是在没有考虑本月新型肺炎导致甘蔗砍收、交通运输不顺畅的影响下得到的,后期产糖量预估仍有下调空间。 其三,便是国内较为宽松的宏观环境。表现在:贷款市场报价利率下调,其中1年期下调10bp,5年期下调5bp;为对冲新型肺炎影响,节后释放流动性高达3万亿左右,其中逆回购2.8万亿左右,后期降准、降息政策仍值得期待。 然而,我们尽管长期看好郑糖走势,但短期我们认为其仍存在一定回调压力,其主要原因在于: (1)随着国内疫情的缓和和主产区的陆续收榨,国内本榨季的减产预期已经逐渐兑现,多头对近月有了结盈利的动力; (2)SR005合约5800元/吨之上逼近传闻中的抛储压力位,导致上方空间有限; (3)随着原油价格大跌,导致目前生产国际食糖的利润已经高于乙醇,4月开榨后巴西可能会提高产糖比率,导致原糖上方压力较大; (4)季节性上考虑,目前正处于白糖的消费淡季,短期亦缺乏大涨的推动力。 考虑到当前郑糖整体处于牛市周期之中,回调幅度预计不大。 三、成交持仓情况 (1)PCR值情况 从历史上看,白糖期权成交量PCR值与郑糖期货没有明显的相关性,但其持仓量PCR值却表现出比较明显的正相关性,该指标一般以期权卖方角度进行分析。 图3:白糖期权成交量PCR值

数据来源:郑商所 国联期货投资咨询部 图4:白糖期权持仓量PCR值

数据来源:郑商所 国联期货投资咨询部 2019年下半年以来,随着郑糖期货逐步上涨,白糖期权持仓PCR值亦整体呈现上升的态势,最高达到155%的历史高位,当前自高位回落,最新在147%左右。需要留意的是,在周五大宗商品普遍恐慌之际,白糖期权持仓PCR确逆势由前一天145%上涨至当前147%左右,表明主力机构尽管对当前市场表现出一定谨慎,但其并不认为郑糖会出现持续的下跌,因恐慌行情下卖出看跌期权相比卖出看涨期权更多。 (2)持仓量分布情况 期权持仓量的分布往往代表主力机构对后市标的期货的看法,如看跌期权某一行权价格的持仓量高,代表在该行权价处标的期货价格具有较强的支撑。因期权卖方资金量较大,市场的走势一般掌握在他们手中。 图5:SR2005系列合约各行权价持仓量分布

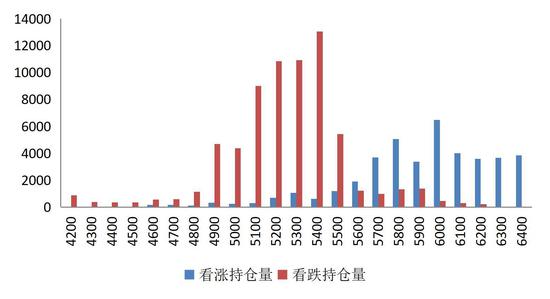

数据来源:郑商所 国联期货投资咨询部 由SR2005系列期权持仓量的分布可知,行权价为5400元/吨的看跌期权持仓量出现了明显的升高,明显高于5500元/吨行权价处的持仓量,表明这是主力机构认为的最大的支撑位;类似的,行权价为6000元/吨的持仓量亦明显高于临近行权价的持仓量,该位置存在明显压力。 需要注意的是,一般情况下看跌期权持仓量会略低于看涨期权持仓量,而当前白糖期权看跌期权持仓确明显高于看涨期权持仓量,表明主力机构对未来长期走势整体相对乐观。 四、波动率监测 (1)历史波动率及波动率锥 受新型肺炎在全球蔓延影响,2月市场波动率相比节前出现了明显的回升。截至2月28日,郑糖指数30日、60日和90日历史波动率分别报18.85%、15.8%和15.2%,从所处历史位置上看,当前30日和60日历史波动率均处于近三年90%分位之上,已经属于较高水平,对于后市,我们认为波动率继续上升动能不大,后期可能会呈现回落的态势。其主要理由如下: 表1:近三年白糖指数波动率分布

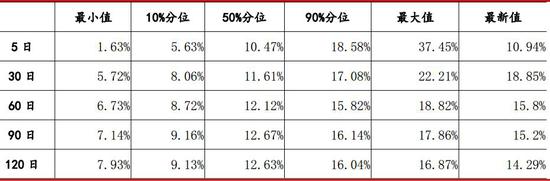

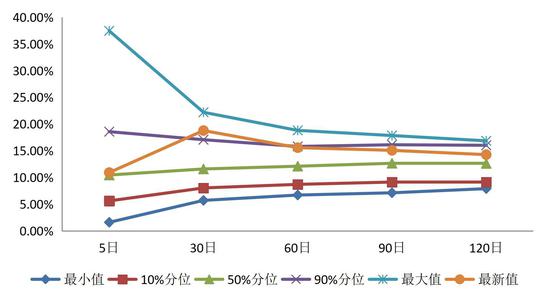

数据来源:Wind 国联期货投资咨询部 图6:近三年波动率锥

数据来源:Wind 国联期货投资咨询部 首先,波动率具有一定均值回归性,当前波动率处于近三年极高的水平,后期继续上涨动能不大; 其次,此轮大宗商品波动率的再次上涨主要受国外疫情扩散的影响,然而对于郑糖我们认为国外疫情对其主要以情绪上为主,实际影响将远小于其他品种,主要原因在于:一方面当前属于国内食糖集中压榨的时期,市场以消耗国产糖为主,进口糖相对不大;另一方面,尽管国际糖价受疫情影响出现了明显回调,但配额外成本仍远高于国内糖价,并无进口利润,外盘原糖只要不存在崩盘式下跌,郑糖大幅下跌的机会不大。 最后,从国内上来讲,当前属于消费淡季,糖厂压榨也已处于后期,后期随着疫情的缓和,波动率或将回归下行趋势。 (2)隐含波动率 因投资者担忧肺炎疫情在全球扩散会二次冲击国内经济,2月最后一周市场再度出现了一定恐慌,已上市期权品种隐含波动率普遍二度回升,白糖期权亦不例外,但其回升幅度明显低于其他期权品种,仅由前一周的17%上涨至18%左右,我们认为当前隐波的上涨仅仅是情绪上的回升,后期回落概率大。主要理由在于: 一方面,从历史上看,目前的数值已经接近上市以来95%分位左右的水平,属于极高的区域,后期继续上涨难度较大。 另一方面,国内疫情缓和趋势明显,而此次国外疫情对郑糖的影响整体偏小,短期国际疫情的扩散亦不会改变国际食糖产不足需的事实。 此外,需要留意的是美国CBOE恐慌指数(VIX指数),在上周五已经出现较为明显的冲高回落态势,市场情绪已出现明显缓和,技术上短期若没再创新高,基本上就可以确定上周五便是市场最为恐慌的时候,毕竟上次国内疫情导致大宗商品的恐慌也不足一周的时间。 图7:主力合约隐含波动率

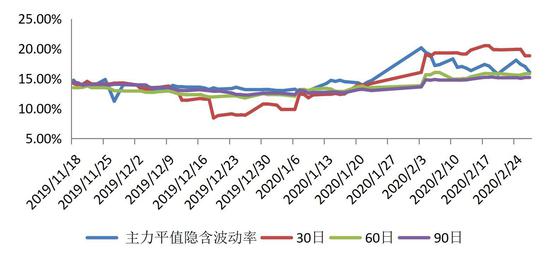

数据来源:Wind 国联期货投资咨询部 图8:VIX加权指数

数据来源:文华财经 国联期货投资咨询部 五、策略建议 随着国内疫情的缓和和主产区的陆续收榨,国内本榨季的减产预期已经逐渐兑现,加上近期国际肺炎疫情扩散明显,郑糖期货短期存在一定回调压力,但由于整体处于牛市周期之中,回调幅度预计不大。 期权估值上,受恐慌情绪加重影响,当前期权的价格已经较为昂贵,但美国VIX恐慌指数有冲高回落的态势,加上郑糖对此轮国际疫情的扩散影响整体偏小,我们预计后期隐含波动率继续上涨难度较大,相反随着国际情绪的缓和,还将重新回归到季节性回落之中。 基于此,我们推荐: (2)看好郑糖长期走势,持有期货的投资者,可以考虑卖出虚值看涨期权增强收益,建议卖出SR005-C-6000合约。 (2)波动率交易的投资者,前期已有盈利的卖出宽跨式策略建议继续持有(同时卖出SR005-C-6000和SR005-P-5400),但需时刻关注国际疫情的走势,若原糖出现崩盘式下跌,需及时出场以防止较大亏损。 国联期货 黎伟 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);