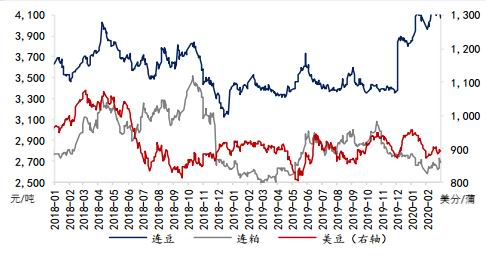

行情回顾:2月份豆粕(2763, -13.00, -0.47%)整体呈底部震荡走势,震荡区间较年前小幅下移。由于春节假期间新冠肺炎疫情爆发,年后开盘豆粕随大宗商品大幅低开。但考虑年后豆粕库存将至历史低位,以及粕强油弱等利多因素支撑豆粕盘面由低位反弹。不过上半年南美大豆(4214, -4.00, -0.09%)预期丰产,豆粕向上反弹空间受限。 基本面分析:供给方面,预计3月份进口大豆到港量偏低,但南美丰产豆粕整体供应充足。天下粮仓预计3月份进口大豆到港量为489万吨,低于五年平均水平550万吨。不过2月份USDA报告将新作巴西大豆产量上调200万吨,巴西大豆产量有望创历史新高,2月底以来阿根廷大豆产区降雨偏少,但目前来看影响有限,南美大豆仍预期丰产,因此中长期看,豆粕供给问题不大。需求方面,预计饲料需求整体呈好转趋势,关注疫情对养殖补栏影响。农业部监测数据显示,2020年1月份全国能繁母猪存栏环比增长1.2%,连续4个月环比增长。周末最新消息显示,非洲猪瘟疫苗创制成功,向产业化应用迈出坚实一步。叠加今年中央1号文件指出确保2020年底前生猪产能基本恢复到接近正常年份水平,预计后期生猪补栏及存栏将逐渐恢复,饲料需求有望持续好转。不过今年肺炎疫情突发后,养殖业补栏受到影响,若疫情持续时间较长,后期饲料需求增加或不及预期。 后市展望:2月末阿根廷农业部暂停农产品出口登记,预计将进一步提高出口征税,如果阿根廷提高出口征税,美豆及美豆粕出口或将增加,因此尽管新冠肺炎全球爆发导致大宗商品整体下跌,但美豆及美豆粕表现较为坚挺。国内方面,上周国内油厂压榨开机率维持高位,而豆粕库存虽小幅上涨,但仍低于历史同期水平。周末最新消息显示,非洲猪瘟疫苗研制成功,或提振豆粕远月需求,因此目前来看,豆粕底部支撑较强。不过南美大豆仍预期丰产,即将到来的收割压力限制05合约豆粕涨幅,可考虑逢低建立09合约长线多单。 一、行情回顾 2月份豆粕整体呈底部震荡走势,震荡区间较年前小幅下移。由于春节假期间新冠肺炎疫情爆发,年后开盘豆粕随大宗商品大幅低开。但考虑年后豆粕库存将至历史低位,以及粕强油弱等利多因素支撑豆粕盘面由低位反弹。不过上半年南美大豆预期丰产,豆粕向上反弹空间受限。截至2月底收盘,m2005报收2616元/吨,月收涨-0.91%,m2009报收2687元/吨,月收涨-1.54%。 图1 主力合约走势

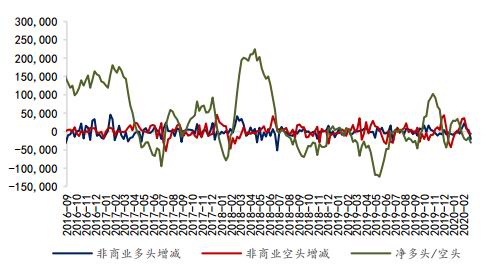

数据来源:Wind、国都期货研究所 图2 美豆CFTC基金持仓

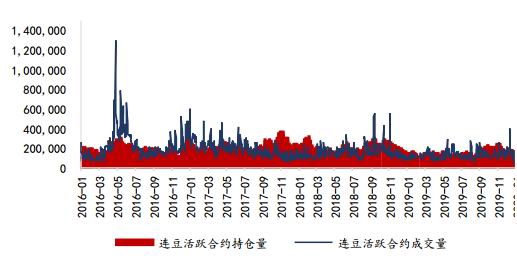

数据来源:Wind、国都期货研究所 图3 连豆主力持仓量及成交量

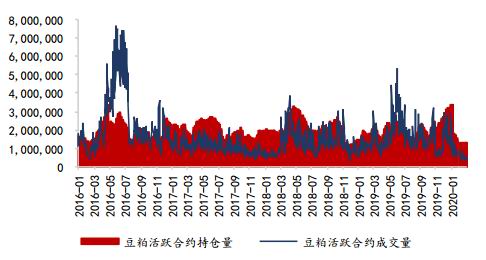

数据来源:Wind、国都期货研究所 图4 连粕主力持仓量及成交量

数据来源:Wind、国都期货研究所 二、基本面分析 (一)供需分析 供给方面,预计3月份进口大豆到港量偏低,但南美丰产豆粕整体供应充足。天下粮仓预计3月份进口大豆到港量为489万吨,低于五年平均水平550万吨。不过2月份USDA报告将新作巴西大豆产量上调200万吨,巴西大豆产量有望创历史新高,2月底以来阿根廷大豆产区降雨偏少,但目前来看影响有限,南美大豆仍预期丰产,因此中长期看,豆粕供给问题不大。库存方面,随着油厂复工的推进,大豆压榨量逐渐回升,豆粕库存由低位小幅反弹,截止2月21日当周,国内沿海主要地区油厂进口大豆总库存量438.6万吨,环比下降10.16%,同比下降20.96%,豆粕总库存量36.57万吨,环比增加5.54%,同比下降43.27%。 需求方面,预计饲料需求整体呈好转趋势,关注疫情对养殖补栏影响。农业部监测数据显示,2020年1月份全国能繁母猪存栏环比增长1.2%,连续4个月环比增长。周末最新消息显示,非洲猪瘟疫苗创制成功,向产业化应用迈出坚实一步。叠加今年中央1号文件指出确保2020年底前生猪产能基本恢复到接近正常年份水平,预计后期生猪补栏及存栏将逐渐恢复,饲料需求有望持续好转。不过今年肺炎疫情突发后,养殖业补栏受到影响,若疫情持续时间较长,后期饲料需求增加或不及预期。 图5 全球大豆供需平衡

数据来源:Wind、国都期货研究所 图6 国内进口大豆到港量

数据来源:Wind、国都期货研究所 图7 国内大豆库存量

数据来源:Wind、国都期货研究所 图8 国内豆粕库存量

数据来源:Wind、国都期货研究所 图9 生猪及能繁母猪存栏同比变化

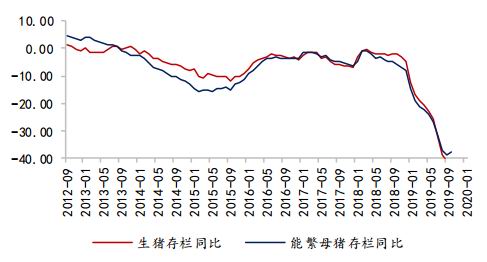

数据来源:Wind、国都期货研究所 图10 生猪养殖利润

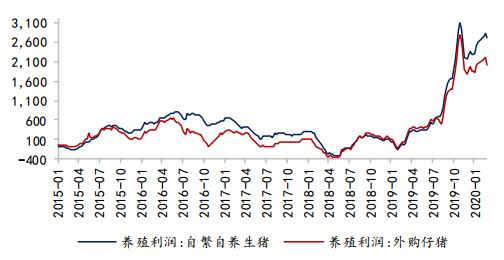

数据来源:Wind、国都期货研究所 图11 进口大豆升贴水

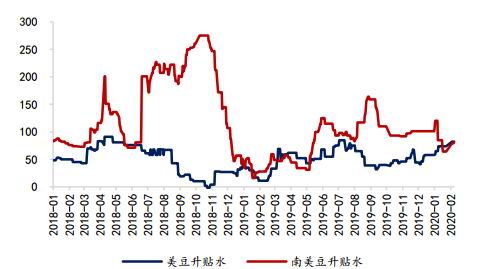

数据来源:Wind、国都期货研究所 图12 进口大豆到港成本

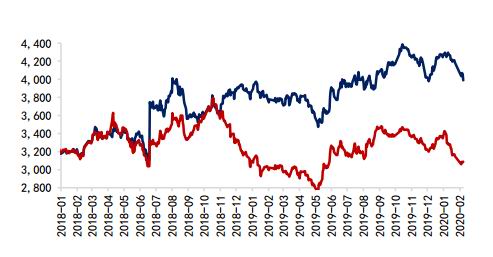

数据来源:Wind、国都期货研究所 图13 进口大豆盘面压榨利润

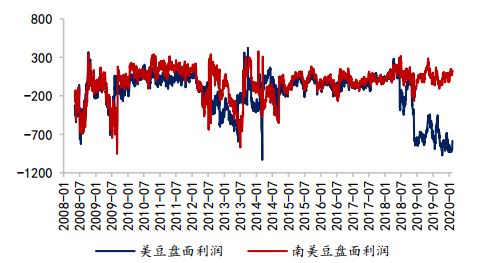

数据来源:Wind、国都期货研究所 图14 美元兑人民币及雷亚尔汇率

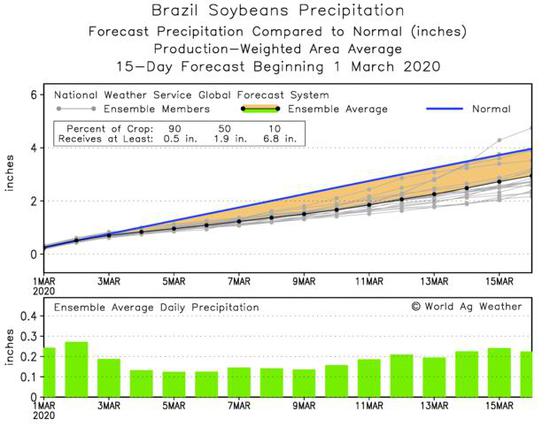

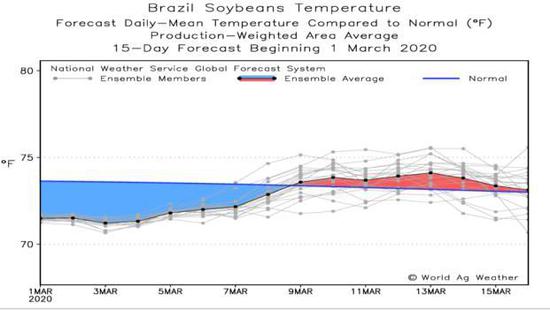

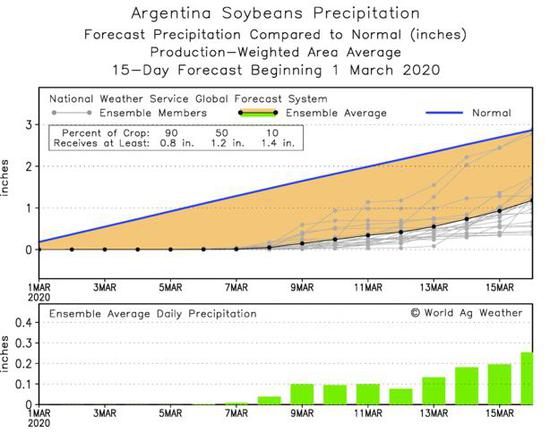

数据来源:Wind、国都期货研究所 (二)天气分析 目前巴西大豆处于收割阶段。据AgRural,截至2月20日,巴西2019/20年度大豆已收割31%,低于去年同期的45%,但基本持平于五年平均水平。未来15天巴西大豆主产区有90%可获得至0.5英寸降雨量,50%可获得至少1.9英寸降雨量,10%可获得至少6.8英寸降雨量。整体来看,主产区降雨量持续低于历史平均水平,温度围绕平均水平波动,当前天气状况有利于巴西大豆收割。 当前阿根廷大豆处于生长关键阶段。未来15天阿根廷大豆主产区有90%可获得至0.8英寸降雨量,50%可获得至少1.2英寸降雨量,10%可获得至少1.4英寸降雨量。从上周以来阿根廷主产区降雨量明显低于历史平均水平,或对大豆产量产生影响,需持续关注后市主产区降雨情况。 图15 未来15天巴西大豆主产区降雨量

数据来源:World Ag Weather、国都期货研究所 图16 未来15天巴西大豆主产区温度

数据来源:World Ag Weather、国都期货研究所 图17 未来15天阿根廷大豆主产区降雨量

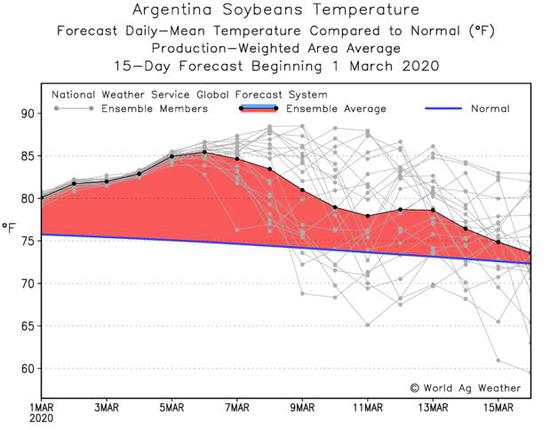

数据来源:World Ag Weather、国都期货研究所 图18 未来15天阿根廷大豆主产区温度

数据来源:World Ag Weather、国都期货研究所 三、基差与价差套利 油粕比方面,节后新型肺炎疫情使餐饮行业严重受挫,叠加各类学校延迟开学,使油脂消费提前进入淡季,同时棕榈(4596, -38.00, -0.82%)油减产方面并没有进一步利多消息刺激,油脂库存显著增长,而非洲猪瘟疫苗研制成功有利于豆粕远月需求,目前油脂基本面弱于豆粕基本面,油粕比空单可继续谨慎持有。豆菜粕价差方面,可关注09合约豆菜粕价差在400元/吨附近的做多机会。 图19 豆粕主力合约基差

数据来源:Wind、国都期货研究所 图20 豆粕5-9价差

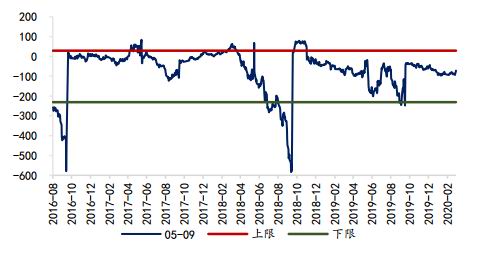

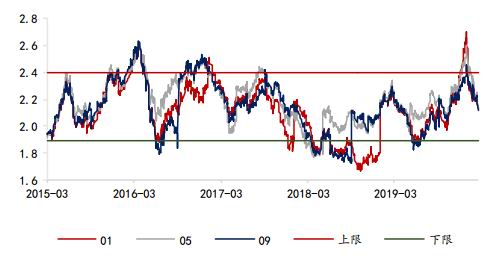

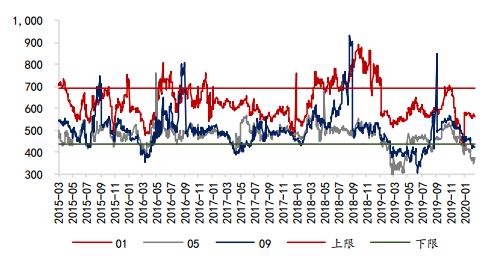

数据来源:Wind、国都期货研究所 图21 油粕比值

数据来源:Wind、国都期货研究所 图22 豆菜粕价差

数据来源:Wind、国都期货研究所 四、后市展望 2月末阿根廷农业部暂停农产品出口登记,预计将进一步提高出口征税,如果阿根廷提高出口征税,美豆及美豆粕出口或将增加,因此尽管新冠肺炎全球爆发导致大宗商品整体下跌,但美豆及美豆粕表现较为坚挺。国内方面,上周国内油厂压榨开机率维持高位,而豆粕库存虽小幅上涨,但仍低于历史同期水平。周末最新消息显示,非洲猪瘟疫苗研制成功,或提振豆粕远月需求,因此目前来看,豆粕底部支撑较强。不过南美大豆仍预期丰产,即将到来的收割压力05合约豆粕涨幅,可考虑逢低建立09合约长线多单。 国都期货 王雅静 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: