行情回顾 2月白糖(5450, -18.00, -0.33%)内外盘延续强势。国际原糖上半月在空头减仓的资金面及主产国减产的基本面双重提振作用下继续上涨,最高点触及15.9美分一线。下半月在交割月的交割压力下回调,随后又在国际油价及大宗商品集体下行的带动下悉数回吐上半月所有涨幅。 国内白糖在年后第一个交易日商品普跌的背景下收长下影线,但由于白糖受疫情影响相对其他农产品较小,加之国际原糖提振,再度上行至5800一线,但未实现突破,月末在市场悲观情绪下小幅回落,基本回到年前水平。 后市展望 国际方面,虽然泰国、印度减产预期不变,但由于眼下糖价偏高,各主产国将增大出口并调高甘蔗制糖比,这将施压短期糖价。且大宗商品整体表现偏弱,叠加原糖已经历了前期连续四个月的上涨未回调,短期原糖价格或由强转弱,关注13.5一线的支撑情况。 国内方面,广西已有40家糖厂收榨,后续南方糖厂收榨速度也将加快,市场预期本榨季糖产量将低于此前预期的1070万吨,降至1000万吨左右。加之新冠疫情对白糖需求影响有限,郑糖基本面在农产品中相对偏强,中期维持多头看法。不过眼下市场悲观情绪较浓,郑糖短期很可能会跟随整体商品走势继续回调。 操作建议 操作上,尽管空头短期占优,但郑糖在5600一线支撑较强,可在期价跌至5600以下时酌情布局多仓。 一、行情回顾 2月白糖内外盘延续强势。国际原糖上半月在空头减仓的资金面及主产国减产的基本面双重提振作用下继续上涨,最高点触及15.9美分一线。下半月在交割月的交割压力下回调,随后又在国际油价及大宗商品集体下行的带动下悉数回吐上半月所有涨幅。 国内白糖在年后第一个交易日商品普跌的背景下收长下影线,但由于白糖受疫情影响相对其他农产品较小,加之国际原糖提振,再度上行至5800一线,但未实现突破,月末在市场悲观情绪下小幅回落,基本回到年前水平。 图1 白糖内外盘主力合约走势

数据来源:Wind、国都期货研究所 图2 白糖1/5/9合约走势

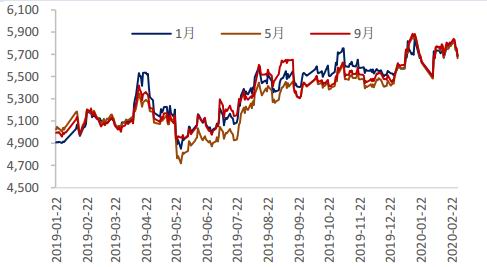

数据来源:Wind、国都期货研究所 图3 白糖5-9价差

数据来源:Wind、国都期货研究所 图4 白糖量价分析

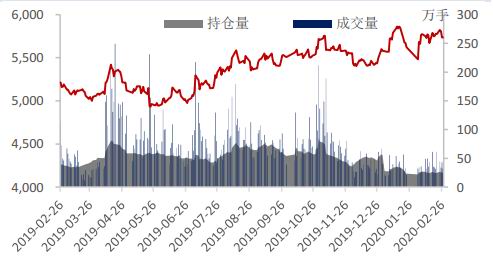

数据来源:Wind、国都期货研究所 图5 白糖基差

数据来源:Wind、国都期货研究所 图6 白糖现货价格

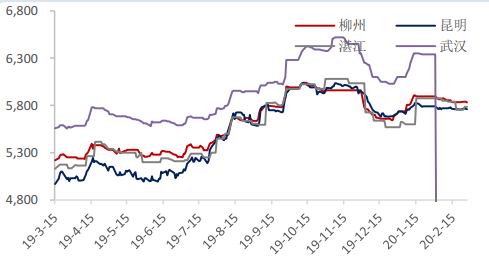

数据来源:Wind、国都期货研究所 二、国际原糖分析 (一)基本面分析 1、全球供需分析

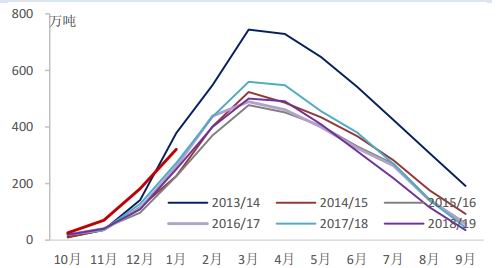

根据各机构对2019/20榨季全球糖产量的预测,2月分析机构Green Pool称,2020/21年度全球糖市预期供应短缺101万吨,并将2019/20年度供应短缺从11月底的530万吨上调至663万吨,利多外盘原糖走势。综合前期分析机构对新榨季产量缺口的预估情况,19/20榨季全球白糖供需缺口大概率在500万吨以上,利多原糖未来表现,因此在对原糖价格的预估上,维持长线上涨的观点不变。 2、主产国供需分析 巴西 巴西的19/20榨季已经接近尾声,且由于过去几周的大部分时间天气较为干燥,加速收割,导致部分糖厂宣布压榨结束。根据甘蔗行业组织Unica报告,巴西中南部1月下半月产糖量为0.4万吨,同比下降20%;甘蔗压榨量为8.7万吨,同比下降84.5%,较1月上半月下降32%;乙醇产量1.01亿公升,同比增加19.8%;甘蔗制糖比为29.47%,高于去年同期的9.76%。 2019/20榨季截至1月31日,巴西中南部累计产糖量为2648.5万吨,同比增加0.48%;累计甘蔗压榨量5.7881亿吨,同比增加2.69%;累计乙醇产量323.08亿公升,同比增加6.65%;累计甘蔗制糖比为34.5%,低于去年同期的35.44%。由于国际糖价上涨,福四通预计2020/21榨季巴西中南部糖厂将提高甘蔗制糖比例。预计巴西中南部2020/21榨季甘蔗制糖比例为37.8%,高于2019/20榨季预估34.1%的历史低点。因此,福四通预计巴西中南部2020/21榨季产糖量为2940万吨,同比增加10.7%。 出口方面,巴西1月出口糖160.97万吨,同比增加46.74%。其中出口原糖141.57万吨,同比增加37.3%;出口精制糖19.4万吨,同比增加194.39%。2019年4月至2010年1月巴西累计出口糖1674.7万吨,同比减少5.04%。鉴于前期出口节奏较慢,后续原糖上行或存压。 印度 印度糖厂协会表示,考虑到甘蔗含糖量增加的影响,将印度2019/20榨季产糖量从此前预估的2600万吨上调2%至2650万吨。其中预计北方邦产糖量为1180万吨,与上榨季基本一致;马邦产糖量预计为620万吨,同比下降近40%;卡邦产糖量预计为330万吨,同比下降25.5%。ISMA预计印度2019/20榨季食糖期末库存约为1000万吨,较之此前预估的供应偏紧的情况稍有缓和,短期原糖上涨动力略显不足。 出口方面,因全球糖价上涨提振出口,印度糖厂协会表示印度将会实现600万吨的出口目标,截至2月底,印度本榨季已经签订了300万吨的糖出口协议。从出口时机来看,由于巴西新榨季尚未开启,因此未来三个月是印度出口的良好时机,原糖走势将面临来自印度方面的出口压力。 泰国 泰国受严重而持续的干旱影响,宿根蔗生长受威胁,且无法种植新植蔗,甘蔗供应短缺,预计2019/20榨季泰国大多数糖厂将在2月底前收榨,远早于上榨季大规模集中收榨的4月。截至2月15日,泰国累计压榨甘蔗6808万吨,同比减少16.3%;累计产糖735.2万吨,同比减少14.2%。利多远期糖价。 出口方面,2020年1月泰国出口糖75.55万吨,同比大增60%。其中出口原糖46.21万吨,同比增加54.24%;出口精制糖24.9万吨,同比增加98.62%。2019年10月至2020年1月泰国累计出口糖353.63万吨,同比增加12.4%。因此虽然泰国2019/20榨季糖产量有所下降,但出口仍然处于高位,施压短期糖价。 图8 巴西双周糖入榨量

数据来源:Wind、国都期货研究所 图9 巴西糖月出口量

数据来源:Wind、国都期货研究所 图10 巴西双周糖产量

数据来源:Wind、国都期货研究所 图11 巴西双周制糖比

数据来源:Wind、国都期货研究所 图12 巴西白糖供需平衡

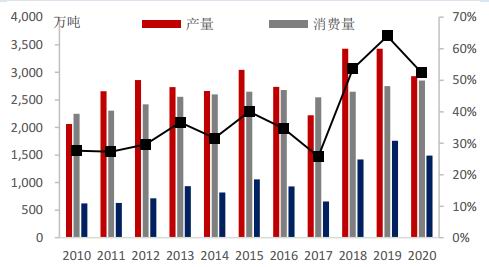

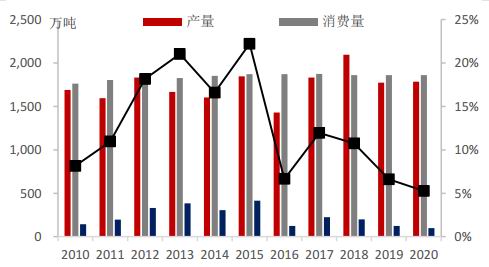

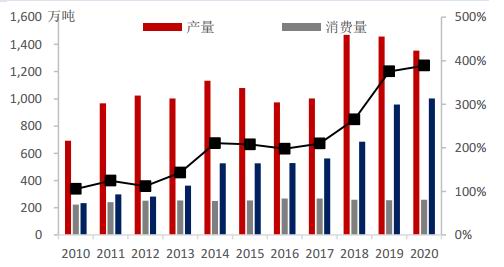

数据来源:Wind、国都期货研究所 图13 印度白糖供需平衡

数据来源:Wind、国都期货研究所 图14 欧盟白糖供需平衡

数据来源:Wind、国都期货研究所 图15 泰国白糖供需平衡

数据来源:Wind、国都期货研究所 (二)资金面分析 据美国CFTC持仓报告,2020年2月非商业多头继续增仓,非商业空头小幅减仓。截至2月25日当周,非商业净多头由月初的165,353手增加26,377手至191,730手。其中非商业多头头寸增加16,672.00手,至315,647.00手;非商业空头头寸减少-9,705.00手,至123,917.00手。因此从资金面角度来看,ICE原糖多头趋势持续,净多头处于近三年以来持仓高位。 图16 CFTC持仓

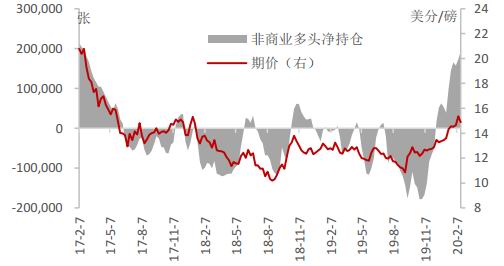

数据来源:Wind、国都期货研究所 图17 CFTC净持仓与期价走势

数据来源:Wind、国都期货研究所 (三)宏观面分析 2月上半月原油价格与原糖价格出现了较大的背离,原油受新冠疫情直接影响较大,而糖价需求则相对稳定。不过2月末原油价格大幅下挫,市场预期未来巴西将调高制糖比,糖价也因此出现了回调,原油与原糖走势重新归为一致。后续来看,在原油悲观情绪下,原糖可能会继续回吐前期涨幅。 从汇率水平来看,美元指数2月整体上行,巴西雷亚尔汇率走软,美元兑雷亚尔月末汇率已从月初的4.2475涨至4.4359,抵消了部分原糖涨幅。在疫情继续扩散的背景下,未来美元兑巴西雷亚尔汇率或将继续上升,利空原糖价格。 图18 原油与白糖期价走势

数据来源:Wind、国都期货研究所 图19 美元指数与巴西汇率

数据来源:Wind、国都期货研究所 三、国内白糖分析 (一)产销、库存分析 从国内白糖产销数据来看,新疆、内蒙、黑龙江等地甜菜糖榨季生产已于1月底前结束,广西收榨节奏也早于往年,截至3月1日,广西累计已有40家糖厂收榨。截至2020年1月底,全国累计产糖641.45万吨,同比增加138.14万吨。其中产甘蔗糖503.97万吨,同比增加121.55万吨;产甜菜糖137.48万吨,同比增加16.59万吨。截至1月底,全国累计销糖320.08万吨,同比增加67.81万吨;累计产销率49.9%,比去年同期下降0.22%。后续来看,我国各地逐渐复工复产,现货成交逐渐扩大,但部分销区仍存累库现象,现货成交价在需求较弱的情况下上涨动力不足。 库存方面,截至2019年1月,全国白糖库存为321.37万吨,受到2019/20榨季开榨提前及销售受阻的影响,库存同比增加70.33万吨,环比增加139.48万吨。 图20 甘蔗糖月产量

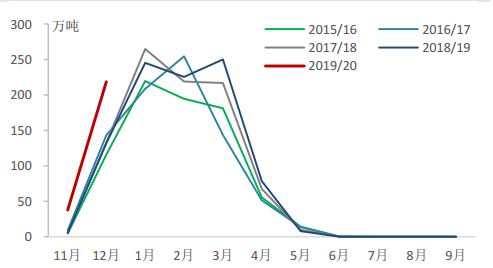

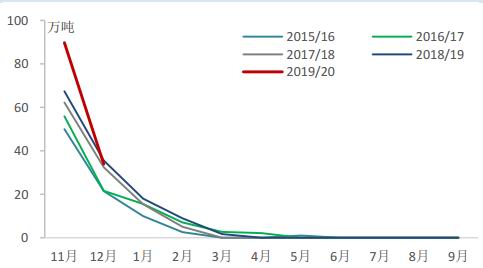

数据来源:Wind、国都期货研究所 图21 甜菜糖月产量

数据来源:Wind、国都期货研究所 图22 全国月产糖量

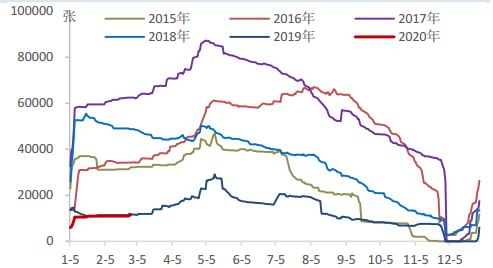

数据来源:Wind、国都期货研究所 图23 全国销糖率

数据来源:Wind、国都期货研究所 图24 白糖仓单量

数据来源:Wind、国都期货研究所 图25 白糖工业库存

数据来源:Wind、国都期货研究所 (二)进口成本利润分析 截至2月底,巴西配额内进口成本为4056.0元/吨,配额内进口利润为1750.0元/吨,较月初降低-247.0元/吨;巴西配额外进口成本为6311.8元/吨,配额外进口利润为-505.8元/吨,较月初降低-211.8元/吨。泰国配额内进口成本为3694.5元/吨,配额内进口利润为2040.5元/吨,较月初减少-15.3元/吨;泰国配额外进口成本为5730.2元/吨,配额外进口利润为4.8元/吨,较月初增加113.0元/吨。 2月巴西配额内/外进口利润下降,配额外进口维持贴水状态;泰国配额外进口利润则有所回升,基本回到平水状态。在进口利润刺激下,未来我国或增加部分原糖进口。5月调降巴西配额外进口征税,或将于中期施压09合约期价。 图26 巴西配额内进口成本与利润

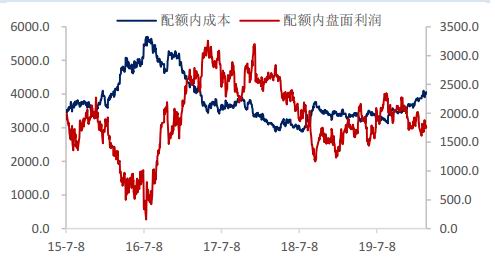

数据来源:Wind、国都期货研究所 图27 泰国配额内进口成本与利润

数据来源:Wind、国都期货研究所 图28 巴西配额外进口成本与利润

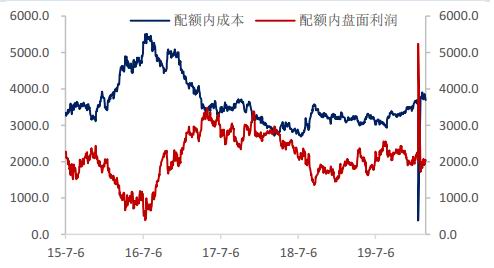

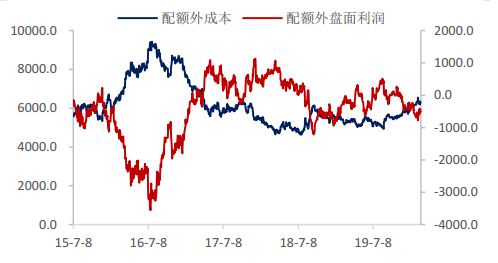

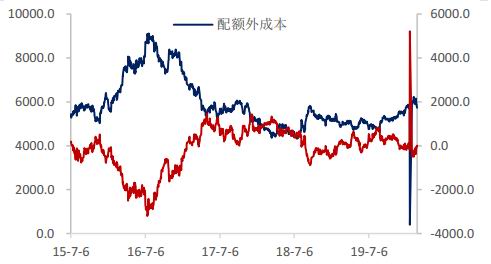

数据来源:Wind、国都期货研究所 图29 泰国配额外进口成本与利润

数据来源:Wind、国都期货研究所 四、后市展望 国际方面,虽然泰国、印度减产预期不变,但由于眼下糖价偏高,各主产国将增大出口并调高甘蔗制糖比,这将施压短期糖价。且大宗商品整体表现偏弱,叠加原糖已经历了前期连续四个月的上涨未回调,短期原糖价格或由强转弱,关注13.5一线的支撑情况。 国内方面,广西已有40家糖厂收榨,后续南方糖厂收榨速度也将加快,市场预期本榨季糖产量将低于此前预期的1070万吨,降至1000万吨左右。加之新冠疫情对白糖需求影响有限,郑糖基本面在农产品中相对偏强,中期维持多头看法。不过眼下市场悲观情绪较浓,郑糖短期很可能会跟随整体商品走势继续回调。 操作上,尽管空头短期占优,但郑糖在5600一线支撑较强,可在期价跌至5600以下时酌情布局多仓。 国都期货 史玥明 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);

【开户政策收藏】:政策一:品牌期货公司,公司最低手续费(交易所手续费+1分起!);政策二:炒单及大资金享高比率手续费返还(加客服详询);政策三:可申请交易所保证金比率;政策四:享价格199元/年论坛prime会员资格论坛精华贴免回复查阅。

【开户政策收藏】:政策一:品牌期货公司,公司最低手续费(交易所手续费+1分起!);政策二:炒单及大资金享高比率手续费返还(加客服详询);政策三:可申请交易所保证金比率;政策四:享价格199元/年论坛prime会员资格论坛精华贴免回复查阅。