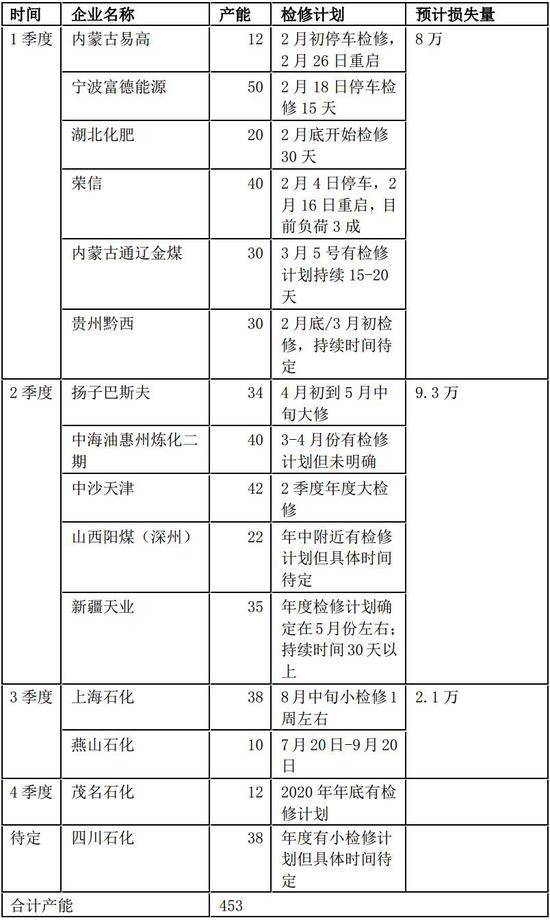

研究结论 目前MEG估值中性,但供需压力较大,下周港口库存回升,逐步进入偏高区域。总体短期乙二醇弱势运行为主,关注疫情发展以及工厂返工力度。 供应端检修支撑市场心态,但新增释放之下整体供应稳中略增。 国内检修计损失量统计表

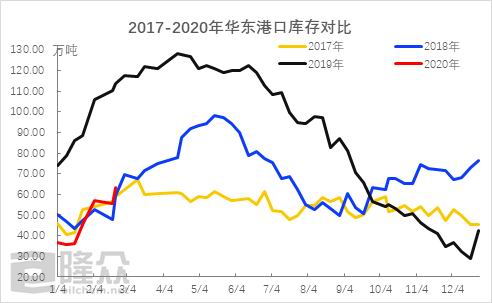

1-2季度国内供应端检修涉及产能337万吨,预计产量损失17.3万吨。节后复工以来部分一体化装置下调了EG开工负荷,叠加合成气装置的降负、停车集中,一季度产量损失在8万吨附近,但新增产能的释放顺利,恒力+浙石化2月上旬开始装置运行逐渐趋于稳定,月供应量在11万吨附近,因此整体来看,国内MEG供应量仍是稳中有增的趋势。 码头库存—保持增量趋势,但绝对值相对偏低。

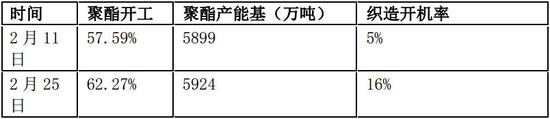

春节因素之下,码头库存保持稳中有增的趋势,剔除上周码头封航等不可抗力影响下的到货后移,库存总量的增势明显,然当前库存总量63万吨附近的水平明显低于前两年同期的库存总量。 需求端—聚酯需求受不可抗力影响开工恢复逊于预期,本月底开始终端织造开机率逐渐提升,但聚酯及织造库存压力短期内难纾。

随着国内公共卫生事件的缓和,从本周开始各地交通逐渐恢复,各地方政府也在积极恢复生产,聚酯及织造端逐渐进入开工提升阶段,目前聚酯开工负荷已经提升5-6个百分点,织造的开机率也有一定的修复。但由于工人到岗率偏低等的制约仍在,下游各环节复工之路不可一蹴而就,叠加聚酯及织造的库存压力高企,复工初期的企业整体处于低开工、低产销、高库存的局面。 国外方面: 近期,新冠病毒在海外蔓延之势有所加快。截止2月25日,全球都面临着疫情的冲击,同属东亚的日本、韩国感染人数直逼千人大关;万里之外的西欧,意大利感染人数也达到300以上;此外,在中东,以伊朗为主的部分国家也出现了较多的感染;其他的诸如美国、澳大利亚等,也面临着疫情扩散的潜在风险。南北半球、各大洲,几乎无一幸免。 在此全球受累的大背景下,各国政府也陆续出台了一些相关的应对措施,如近日市场流传的一份关于科威特禁止接收与疫情国有关的船只的文件。 但是市场对此表现理性,MEG盘面同样并未受此消息影响。这一方面是因为该文件并未得到官方认可;另一方面,目前受疫情影响稍重的国家为日韩,而国内2019年全年进口自日韩的MEG占比分别在5%、3%附近,所占比重不高。 表:2018-2019年国内MEG进口来源国情况汇总

另外,从市场的角度来看。假设疫情短时间内在海外得不到有效控制,形势持续恶化,那么最直接影响的还是需求走弱对化工品的拖累,国内MEG在供需大幅过剩、基本面偏弱的背景下也难逃需求拖累的压力。 若疫情发展相对温和,目前的原油下跌已经为化工品让出一定利润空间,从一定该程度上来说供应商生产及外销的积极性不会因此明显减弱。另外在油价下跌的情况下,参照历史经验,中东地区以石油以及相关石油制品的出口为主要收入的国家,或还将会选择增加出口以保国内财政。因此从供应上说,认为该事件暂时对国内的供应损失影响不大。 短期乙二醇发展的核心依然在高社会库存、强累库预期中。截止目前国内聚酯负荷在63%附近,近期虽有一些大厂负荷陆续提升,但整体恢复力度依然偏慢,预计3月份月均聚酯负荷在76%上下。3月份聚酯产量较此前预估继续下调,预计3月MEG累库存幅度在35万吨偏上,一季度乙二醇累计累库存达90万吨或更多,社会库存绝对值及库消比均上升至历史高位。

综合来看,近期行情的好转更多的是基于宏观面特别是央行一系列刺激需求的政策带来的反弹红利;基本面偏弱的预期短期内难有明显改观;从社会平衡来看3月份乙二醇累库18—20万吨附近;且近期原油端受到其他国家公共卫生事件爆发影响走势承压,外围疲弱与自身矛盾未解决,乙二醇反弹之后有再度向下的风险。 大越期货 田和亮 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);