报告摘要 截至2月20日收盘,DCE玉米(1941, 3.00, 0.15%)C2005收盘1905元/吨,较2月4日高点1948,跌43点。随着各地复工陆续开启,市场影响因素发生变化,基于此我们再次评估市场,我们判断: 1、2月下旬至3月(售粮周期)预计现货价格仍有下跌空间,期价或延续震荡偏弱运行,但下游补库需求对价格有支撑。 2、待余粮上市压力释放,疫情影响消退,需求逐渐恢复,价格或触底反弹,市场重新回到需求恢复驱动价格重心上移逻辑。 3、4月以后市场的潜在影响因素包括轮入收购、种植面积调整、天气、临储拍卖等因素,密切关注市场焦点转向。 操作建议:目前仍为空单持有,跟踪售粮进度和疫情发展,择机离场做多远月。 风险因素:非瘟疫情、新冠疫情、政策 1、加快复工通知,降低路桥费用,提振农产品市场购销积极性 2月15日,农业农村部办公厅、国家发展改革委办公厅、交通运输部办公厅联合印发《关于解决当前实际困难加快养殖业复工复产的紧急通知》。《通知》针对养殖业当前饲料供不上、物资运不进、产品销不出、用工回不来等特殊困难,明确一系列特别支持帮扶政策,要求各地采取有效措施确保政策落实落地,推动养殖业立即复工复产。一要加快饲料企业和畜禽屠宰加工企业复工复产。二要确保物资和产品运输畅通。三要千方百计推进当前养殖业解困。四要促进畜禽水产品产销衔接。五要把复工复产支持政策落实到企业。 交通运输部下发通知2月17日零时起至疫情防控工作结束,全国收费公路免收车辆通行费。根据最新下发操作指南,目前暂定免费时间是到6月30日。不过根据疫情的进展,这个时间有可能提前或者延后。 首先,复工通知及时出台以及各项具体措施的实施,预计未来将有效保障提高产销区物资传导积极性,预计后期基层粮源上市量逐渐增加。通知发布后,产区不少市县已经下达关于允许粮食等农产品流通的指令:明确表示允许农牧民对家中余粮脱粒,卖粮,各村卡口不许阻拦。允许收储、加工企业和商户进村收粮,各村不许阻拦,发放卖粮通行证和购粮通行证,同时对不执行以上要求的部门,可以对其进行举报。 其次,取消路桥费,直接降低汽运运输成本。从成本方面看,物流费用包括:运营人员工资(包括司机);运输车辆的养路费、油费、路桥费、维修费、保险费及其他费用以及运输车辆的折旧费等,其中路桥费在费用占比在40%上下,市场预估,减免路桥费整体可降低40-50%的运输费用。以四平地区玉米汽运鲅鱼圈港口运程计算,6轴货车合每吨减免25-30元/吨运输成本,计算理论到港成本下滑1.3%-1.6%不等。从粮源的转移区域看,取消路桥费用对长线路程汽运费用减免更有利,尤其是黑龙江、吉林西部地区粮食集港,再者促进东北粮源转移至山东销区等。此外物流运输环节费用下降带来的主销区用粮企业原料成本也会相应下滑。 2、节后南北港运费下调,北港下海量环比增加 节后南北港船运运费下调,同样降低下游企业用粮成本。1月3日锦州港至蛇口港运费为60元/吨,节后2月3日运费降至45元/吨,截至2月14日运费续降至40元/端,较节前下降20元/吨。截至2月7日北方四港周发货量48.4万吨,环比上周23.7万吨,增幅超100%。 图1:运费:锦州港至蛇口港下降 单位:元/吨

数据来源:国家粮食交易中心 中信期货研究部 图2:北方四港玉米下海量增加 单位:万吨

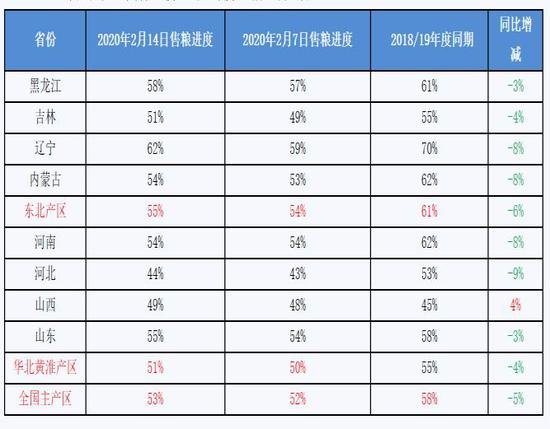

数据来源:国家粮食与物资储备中心 中信期货研究部 3、疫情影响,售粮时间窗口缩短,市场冲击超往年 首先,从售粮进度看,截至2月14日,基层余粮剩余近5成,较往年偏慢。从往年的售粮节奏看,节后售粮时间从2月开始至4月结束,而今年受疫情影响,2月份售粮基本停滞,那么售粮时间主要集中到3月。从粮源的保管难度看,随着气温的回升,基层地趴粮面临变质风险。综上,受疫情影响,今年售粮时间窗口收窄,预计基层粮源上市冲击现货市场超往年。基层售粮窗口缩短,预计粮源上市冲击程度超往年。 图3:当前基层售粮进度

数据来源:天下粮仓 中信期货研究部 4、政策粮拍卖挤占新粮市场 就近就便解决因运输等原因造成的湖北等部分南方饲料企业原料紧张问题,2月7日,国家粮食和物资储备局举办玉米专场网上交易会,面向东北三省一区以外的饲料加工企业,公开竞价挂牌销售296万吨政策性玉米。2月7日~11日连续5日的中储粮政策性玉米拍卖中,投放296万吨玉米,最终累计成交131.9963万吨,总成交率44.63%。除了第一日成交溢价近100元/吨以外,后期基本以低价成交居多,各地缺粮情况有所缓解。与往年对比,今年政策粮投放部分挤占新粮售粮空间,或致市场阶段性供应增加。 图4:中储粮玉米拍卖情况

数据来源:汇易网 中信期货研究部 5、受疫情影响,下游深加工需求下滑 据Cofeed统计,截止2020年第7周(2020年2月10日-2020年2月14日),据本网纳入调查的共136家企业玉米总消耗量为875260吨,较上周的947513吨减少72253吨,减幅在7.63%。其中,淀粉(2339, 6.00, 0.26%)企业(82家)消耗量359850吨,环比减少20.58%,酒精企业(42家)消耗量为411210吨,环比增加5.84%,添加剂企业(11家))消耗量为104200吨,环比减少1.61%。 图5:深加工玉米消耗量与消费结构

数据来源:天下粮仓 中信期货研究部 6、疫情影响下,禽料消费下降,猪料预计影响不大 首先看禽料方面,肉鸡受新冠疫情及禽流感疫情影响,肉鸡苗销售严重受阻,补栏大降,从肉鸡苗价格看,疫情后从节前的3.75元/羽下降至节后的0.6元/羽,产业方面显示大量肉鸡苗被活埋,产能扩张严重受阻。蛋鸡方面,1月蛋鸡苗销量环比下降6.6%。其影响延后四个月,预计5月后蛋鸡产能下降而1~4月受疫情影响,需求难起,蛋价持续低迷,养殖利润或处于低位,养殖户补栏积极性不足。2月18日,国务院联防联控机制召开发布会,农业农村部畜牧兽医局局长杨振海称,禽蛋禽肉每个环节出了问题,都不能更顺畅运行,疫情发生以来,活禽市场关闭,饲料、禽苗、活禽运输受阻,屠宰企业停工停产,损失非常严重,另外现在是家禽补栏关键时期,预计对二三季度禽蛋禽肉市场供应带来影响。从电话调研数据结合新闻数据判断,预计全年肉鸡产能同比下降20%,蛋鸡产能下降5%。 政策继续倾斜加养殖利润驱动,产能恢复或超预期。疫情对生猪产能影响不大,其更大程度改变了区域养殖密度,预计疫情好转,物流交通恢复,在高利润及各项补贴等鼓励复产政策驱动下,存栏将得到迅速恢复。2月18日国务院常务会议强调对重点地区损失较大的家禽养殖场户给予延长还贷期限、放宽贷款担保等政策支持。推动屠宰企业与养殖户对接。加快恢复生猪生产,将养殖户贷款贴息补助范围从年出栏5000头以上调整为500头以上。从能繁母猪和生猪出栏量的关系测算,当前能繁母猪的存栏决定的是10个月(4个月妊娠期+6个月成长期)以后的生猪出栏量,根据农业农村部最新数据显示10月能繁母猪存栏均环比转正,这可以推算出2020年下半年生猪出栏增开始恢复,预计二季度生猪饲料需求逐渐增加。 图6:肉鸡苗价格 单位:元/羽

数据来源:国家粮食交易中心 中信期货研究部 图7:生猪存栏变化

数据来源:国家粮食与物资储备中心 中信期货研究部 7、中间及下游库存偏低,补库需求或致期价下跌空间有限 受去年需求悲观预期的影响及新粮上市进度偏慢影响,节前玉米社会库存仍处于低位,节后受疫情影响补库延迟,预计3月份随着基层粮源的上市冲击现货价格,届时中游贸易商,下游深加工及饲料企业将入市补库,或使得价格跌幅低于预期。天下粮仓数据显示,截至2月14日当周据国内同口径56家深加工企业玉米库存为191.11万吨,较上周的215.55万吨减少24.44万吨,降幅11.34%。较去年同期的322.14万吨减少131.03万吨,降幅40.67%。汇易网南北港库存数据显示,2月7日,北港库存180万吨,去年同期340万吨;南港库存62,7万吨,去年同期100.1万吨。 图8:深加工企业玉米库存

数据来源:天下粮仓 中信期货研究部 图9:南北港玉米库存统计

数据来源:汇易网 中信期货研究部 图10:中国玉米供需平衡表

数据来源:中信期货研究部 8、展望及策略建议 结合上述基本面相关信息,我们判断: 1、2月下旬至3月(售粮周期)预计现货价格仍有下跌空间,期价或延续震荡偏弱运行,但下游补库需求对价格有支撑。 2、待余粮上市压力释放,疫情影响消退,需求逐渐恢复,价格或触底反弹,市场重新回到需求恢复驱动价格重心上移逻辑。 3、4月以后市场的潜在影响因素包括轮入收购、种植面积、天气、临储拍卖等因素,关注市场焦点转向。 操作建议:目前仍为空单持有,跟踪售粮进度和疫情发展,择机离场做多远月。 风险因素:非瘟疫情、新冠疫情、政策 中信期货 陈静 王聪颖 王燕 高旺 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);