报告摘要 美国制裁俄石油 2月18日美国财政部宣布制裁俄罗斯石油公司旗下贸易子公司Rosneft Trading S.A.。制裁将有90天豁免期,从2020年5月20日开始执行。制裁仅适用于Rosneft Trading,不适用于母公司Rosneft及其他子公司。 原油市场影响分析 委内瑞拉原油产量自2016年因国内经济危机和美国制裁已经大幅回落。2019年8月中石油暂停对委原油贸易后,目前仅余86万桶/日产量约70%通过Rosneft代理出口。虽然俄罗斯表示不会停止与委内瑞拉合作,但是来自中印炼厂的买方顾虑可能会减少终端进口需求,反向施压俄石油减少代理出口量。目前原油市场供应风险已经高位,前期中国疫情带来的需求压力逐渐恢复后,若供应降幅扩大将支撑油价回升空间。 沥青(2870, -136.00, -4.52%)市场影响分析 委内瑞拉马瑞原油是我国炼厂生产沥青主要原料之一。目前主要通过俄石油供应国内炼厂,使去年下半年马瑞到港量企稳回升。本次美国制裁再度引发沥青原料断供担忧,但后期仍需关注豁免到期后兑现情况。近期疫情好转,市场情绪恢复,原油持续反弹;炼厂库存向社会库存转移增多,高位利润驱动炼厂开工提升,沥青终端需求恢复速度不及开工速度,因此短期恐面临炼厂开工逐步提升库存高的局面。制裁导致断供预期使沥青期价有望借助制裁支撑,对冲库存和开工压力震荡偏强。 一、美国制裁俄石油公司详情 1.制裁内容 2月18日美国财政部宣布制裁俄罗斯石油公司的贸易子公司Rosneft Trading S.A.,以及该公司直接或间接持股超过50%的相关公司。制裁将有三个月豁免期,从2020年5月20日开始执行。在此日期之后,除非得到豁免,任何美国公民和实体不得与该公司及其控股公司进行贸易。非美国公民及实体与Rosneft Trading在5月20日之前结束交易不受限制;5月20日之后需根据具体情况咨询财政部。制裁仅适用于Rosneft Trading S.A.,不适用于母公司Rosneft及旗下其他子公司。 2.制裁原因 美国财政部部长姆努钦称,Rosneft TSA因参与委内瑞拉原油的运输和销售受到制裁。具体包括:2020年1月该公司协助委内瑞拉国家石油公司PdVSA将200万桶马瑞油运输至西非;2019年9月该公司协助100万桶马瑞油运输至亚洲;2019年9月该公司协助运输200万桶委原油;2019年秋天该公司与PdVSA商议负责9-12月约5500万桶原油的装运。财政部长表示类似此前其他案例(如中远海运),制裁并非永久措施;若能采取积极措施,可能考虑取消制裁。 3.俄方回应 针对美国制裁,俄罗斯外交部表示俄坚决不接受美国为争取全球霸权而实施的单方面制裁。对俄在政治经济方面施加压力不会取得任何结果,只会加剧俄美双边关系紧张。俄罗斯总统新闻秘书称国际法角度美国类似制裁是非法的。此举完全不会影响俄方与委内瑞拉的双边关系,相反两国关系将继续发展。俄石油官网声明下属公司活动符合国际法和当地法律。俄罗斯议会能源委员会主席表示俄罗斯将继续与委内瑞拉在能源领域合作。 4.中方回应 针对美国对俄石油制裁,以及美国委内瑞拉事务特别代表建议中国和印度不要从委内瑞拉购买石油,中国外交部发言人表示,中方始终坚持维护联合国宪章和国际关系基本准则,主张在国际法框架内遵照委宪法法律和平解决,反对单边制裁和长臂管辖。中委合作始终遵循平等互利、合作共赢和商业化原则开展,合法合规利国利民,理应受到尊重和保护。无论委局势如何变化,中委合作都将继续开展。希望美方正视现实,停止滥用制裁等强制手段,与各方一道寻求政治解决方案,助委重回正常发展轨道。 二、制裁对原油市场影响 1.委内瑞拉原油产量已经大幅下降 2016年以来委内瑞拉原油产量持续下滑。前期下滑主要因国内经济债务危机:政府将出口收入用于国内社会项目,导致大量债务面临违约;支付困难导致部分石油公司削减投资,中断基础设施租约;资金缺乏导致用于稀释重油的轻油进口减少;油田维护经费减少,产量衰减加快;油田基础设施恶化、运营困难、设备老化、支付困难;工资及安保问题导致员工大量辞职,油田无法满负荷生产等。 2019年美国对委内瑞拉制裁进一步加剧产量降幅。一月美国扶持瓜伊多自立总统,国内政治危机爆发;中俄力挺马杜罗,普京出兵委内瑞拉,局面得以控制。二月宣布制裁委内瑞拉石油公司,委内瑞拉对美国出口直接降至零,剩余出口转向亚洲。此后委产量加速下滑,从2016年1月236万桶/日降至2019年8月66万桶/日,创五十年来最低位。 2.俄石油是目前委原油主要代理商 2019年8月中石油宣布暂停与委内瑞拉原油贸易。此后委内瑞拉石油公司PDVSA主要通过Rosneft代理出口,9月至12月产量出口开始小幅回升。2020年1月委内瑞拉原油产量87万桶/日,其中约70%通过Rosneft代理,并最终转出口至中国(40%)和印度(45%)。由于Rosneft代理运作,使委内瑞拉原油产量成功企稳回升,可能是引发美国此轮对Rosneft制裁以遏制马杜罗政权收入原因之一。 本轮制裁主要禁止美国公民与实体与Rosneft Trading进行贸易,对非美实体建议具体咨询。虽然制裁具有90天缓冲期,并且俄罗斯表示不会停止与委内瑞拉合作,但是买方情绪可能会受到较大影响。制裁直接影响目前与Rosneft Trading有贸易往来的美国炼厂如Phillips 66等;间接影响有采购意愿的中印炼厂或顾虑制裁减少与俄油贸易。终端需求下降或反向施压俄石油减少代理出口量。 图1:委内瑞拉原油产量

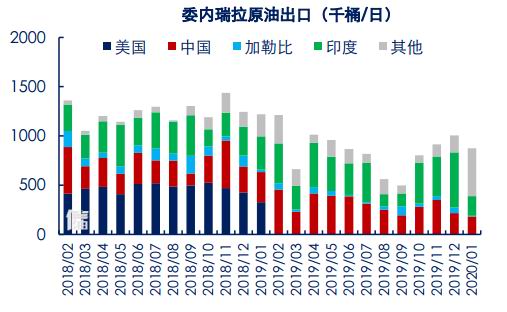

数据来源:Bloomberg 中信期货研究部 图2:委内瑞拉原油出口

数据来源:Bloomberg 中信期货研究部 3.制裁导致供应中断风险加剧 欧佩克减产豁免三国(委内瑞拉、伊朗、利比亚)供应中断风险均处于高位。委内瑞拉若因本次制裁导致俄油代理全部中断,可能导致约50万桶/日潜在减量。伊朗因制裁导致产量已经同比减少74万桶/日至200万桶/日,地缘冲突事件频发供应中断风险维持。利比亚由于内战已经减产90万桶/日至20万桶/日,短期暂未出现好转迹象。欧佩克三月会议将要讨论的可能扩大减产60万桶/日,以及沙特尚未兑现的自愿减产40万桶/日,若全部兑现将导致上半年产量可能减少150-200万桶/日。目前实际兑现为利比亚90万桶/日,其余供应变化仍需密切跟踪。 4.原油后市展望 春节以来原油市场大幅下跌,利空主要来自中国疫情带来的需求减少压力。目前疫情已经接近消退,交通运输与企业复工逐步推进,油品需求或将逐渐恢复。利多主要来自供应端已经实现的利比亚减产,以及可能出现的委内瑞拉和欧佩克扩大减产。短期油价存在需求阴影渐退后的回升空间,中期或仍将维持宽幅震荡格局。本轮回升空间重点关注需求恢复节奏及欧佩克产量是否进一步扩大降幅。 图3:欧佩克原油产量同比变化

数据来源:OPEC 中信期货研究部 图4:全球原油供应中断量

数据来源:EIA 中信期货研究部 图5:全球油品供需平衡

数据来源:EIA 中信期货研究部 图6:市场对欧佩克原油需求

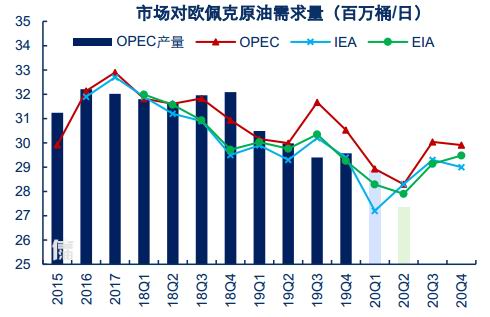

数据来源:EIA IEA OPEC 中信期货研究部 三、制裁对沥青市场影响 1.委内瑞拉原油是沥青炼厂重要原料 委内瑞拉马瑞原油沥青出率高,是我国炼厂生产沥青的主要原料之一。美国制裁委内瑞拉导致该国经济恶化,装置老化导致该国原油产量不断下滑,且美国对委内瑞拉制裁不断升级,逐渐波及第三方企业。虽我国部分炼厂开始寻找替代原料,近年马瑞原油国内沥青原料占比有所下降,但仍是主要原料(2019年月均马瑞原油/沥青产量比重50%)。在去年美国对委内瑞拉进一步制裁后,马瑞原油80%以上由俄罗斯石油直接或间接供应至中国、印度及亚太其他国家(马来西亚)。 2019年6月俄油开始向国内买家供应马瑞原油,此后份额不断增加,2019年8月20日,中国石油天然气集团决定停止从委内瑞拉进口原油,沥青期价冲高。此后俄油成为国内马瑞原油的主要供应来源,国内月均马瑞到港量稳定甚至同比增加,期价回归。2019年下半年,委内瑞拉原油出口量不断上升,国内马瑞原油到港稳定,俄油的转口发挥较大作用。 2.美国制裁引发沥青原料断供担忧 美国对俄石油子公司制裁是该国极限施压的体现,一方面美国称Rosneft Trading帮助委内瑞拉政府在国际市场上销售原油,此举目的进一步限制委内瑞拉政府;另一方面此次制裁美国或有其利益诉求,去年美国宣布制裁委内瑞拉后,该国原油出口一直未间断,而且彭博数据非常容易查到,美国一直是允许Rosneft Trading和委政府的以物易物交易,因而此节点制裁可能是美国与俄罗斯两国博弈的结果。一旦美国实现了利益诉求,制裁或有一定概率解除,可参考美国对中远海能子公司大连油运制裁后的解除过程。但在制裁解除前,国内马瑞原油供应恐面临较大变数。 图7:国内马瑞原油到港 单位:万吨

数据来源:路透 中信期货研究部 图8:马瑞原油到港/国内沥青产量

数据来源:路透百川 中信期货研究部 3.马瑞供应变化取决于制裁执行情况 情景一:若美国对俄油子公司制裁在90天后(5月18日)解除,国内马瑞原油供应无明显影响,沥青原料供应无影响,沥青期价影响中性。 情景二:美国对俄油子公司制裁在90天后(5月18日)正式实施,鉴于委内瑞拉-国内两个月船期,意味着我国七月之后的马瑞原油紧缺概率偏高,远月上涨概率大,此外炼厂受恐慌情绪影响马瑞囤货购买增加,意味着国内四月、五月马瑞原油到港有概率增加,06合约面临一定压力,6-12走出反套结构。 4.沥青后市展望 从期价走势来看,情景二更符合预期。近期疫情好转,市场情绪大幅好转,原油持续反弹;库存从炼厂向社会库存转移增多,高位利润驱动炼厂开工提升,沥青终端需求恢复速度不及开工速度,因此短期恐面临炼厂开工逐步提升库存高的局面。虽然情景二符合当下市场预期,但委内瑞拉出口量大幅提升难度较大,90天内国内炼厂大量囤货也只是我们的假设,制裁消息一出更多炼厂是准备了结与俄油子公司的相关业务,寻找替代原料(未来国内稀释沥青进口或有增加预期,间接支撑燃料油),沥青期价有望借助制裁支撑对冲库存和开工压力,震荡偏强。 图9:全国沥青产量 单位:万吨

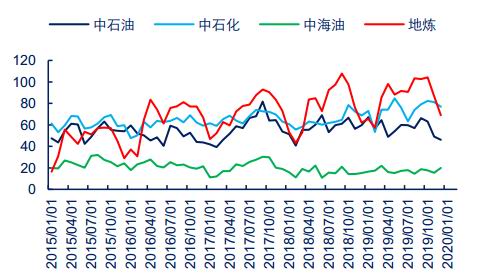

数据来源:百川 中信期货研究部 图10:沥青炼厂开工率

数据来源:隆众 中信期货研究部 图11:沥青社会库存 单位:万吨

数据来源:隆众 中信期货研究部 图12:沥青炼厂库存 单位:万吨

数据来源:隆众 中信期货研究部 附:俄罗斯石油行业概况 产量:能源行业是俄罗斯支柱产业之一,预计2020年油气收入占国民总收入约37%。2005-2018年间俄罗斯保持全球第一大原油生产国。2019年被美国取代:美国、俄罗斯、沙特日均产量为1224、1130、990万桶/日,占全球总产量13%、12%、10%。俄罗斯原油产量主要来自西西伯利亚(58%)及乌拉尔地区(23%),少量来自东西伯利亚(12%)和其他地区(7%)。自2016年底俄罗斯加入欧佩克减产联盟,通过产量调控对国际油市影响力亦不断增强。 出口:俄罗斯从2015年开始超越沙特,成为全球最大出口国并保持至今。2018年俄罗斯原油出口916万桶/日,占全球总出口量13%;国内产量82%用于出口。西向出口欧洲(56%),东向出口亚洲(35%);中国为最大出口目的国(26%)。俄罗斯是欧洲能源重要来源地区:占欧洲原油供应30%,天气供应70%。 油种:最大油种为主供欧洲的中质含硫原油Urals(含硫量1.4%,API31),由西西伯利亚和乌拉尔地区原油混合得到。主供亚洲油种为中轻质低硫原油ESPO(含硫量0.5%,API36),由ESPO管道沿途数个油田混合得到。其余还有轻质低硫原油Sokol、Sakhalin、Varandey等。 管道:俄罗斯原油约60%经管道直接陆运出口目的国。西向陆运至欧洲主要通过友谊管道Druzhba(设计流量200万桶/日);东向陆运至亚洲主要通过EPSO管道(一二期设计容量160、100万桶/日)。除CPC管道为数家联营外,其余管道几乎由俄罗斯国家石油管道运输公司Transneft垄断经营。 港口:俄罗斯原油约40%经管道至港口转海运出口。海运西向出口欧洲港口主要包括:由哈萨克斯坦Tengiz油田经由CPC管道(130万桶/日)至俄罗斯黑海Novorossiysk港口(32%),Druzhba管道分流的Baltic Pipeline1(150万桶/日)至波罗的海Primorsk港口(23%)、Baltic Pipeline2(60万桶/日)至波罗的海Ust-Luga港口(15%)。 油企:俄罗斯石油公司Rosneft是国内最大的石油生产商及加工量,占俄罗斯总产量约40%;其次是Lukeoil,占总产量约15%。国内共30座炼厂,总量能约510万桶/日。近年政府通过上调原油生产税率及下调成品油出口税率,鼓励炼厂加工原油出口成品油增加附加值。 结算:由于近年来美国频繁制裁俄罗斯,以及与俄罗斯关联密切的委内瑞拉和伊朗等国,继续采用美元结算将加大俄罗斯原油出口及贸易收入风险。2019年10月Rosneft总裁宣布该公司所有出口合同已经全部采用欧元结算,将不再使用美元作为结算货币。同时欧洲也在积极推出采用欧元的特殊结算机制;印度开始在对伊朗部分原油贸易中采用卢比计算;中国在部分交易中尝试采用人民币结算。全球石油贸易的去美元逐渐推进,或将重塑1973年建立起来的石油美元体系。 中信期货 桂晨曦 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);