原标题:【油脂】增产数据推动棕榈(5316, -126.00, -2.32%)油价格再度下行 来源:方正中期 国内棕榈油价格在今日再度大幅下行,我们此前分析过棕榈油短期内价格走势仍呈下跌趋势,但是进入三月份是全球斋月前的备货高峰,棕榈油的价格预期将因此受到支撑。棕榈油价格有望在三月出现一定的反弹,但中期疲软的形态预期难以得到改善,棕榈油价格从去年年末的大幅上行到目前不断下跌的过程,受到了多方面因素的影响。

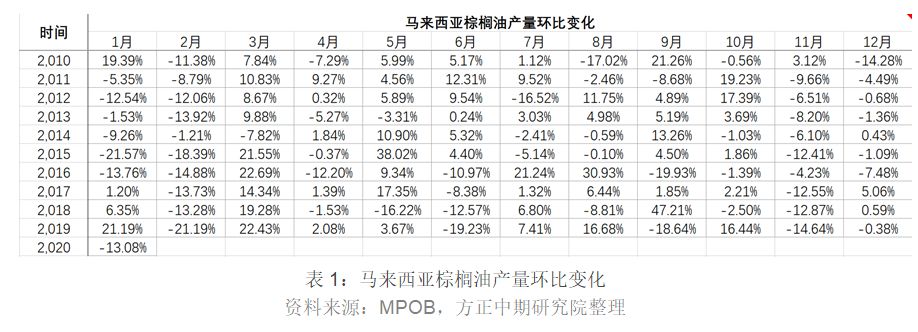

马来西亚减产周期预期提前结束 据马来西亚棕榈油协会(MPOA)发布的数据显示,2020年2月1-20日,马来西亚毛棕榈油产量环比增17.42%,其中马来半岛增28.47%,沙巴增0.42%,沙捞越降2.4%,马来东部降0.20%。 根据以往数据的统计,马来西亚棕榈油产量过去10年在2月份均呈现出环比下滑的状态。如果MPOA数据预示的增产能够持续,那么这意味着马来西亚棕榈油减产周期有可能提前结束。马来西亚今年1月份产量为116.6万吨,在环比增加15%以上的情况,棕榈油产量即可达到134万吨,这与2018年2月产量基本一致。

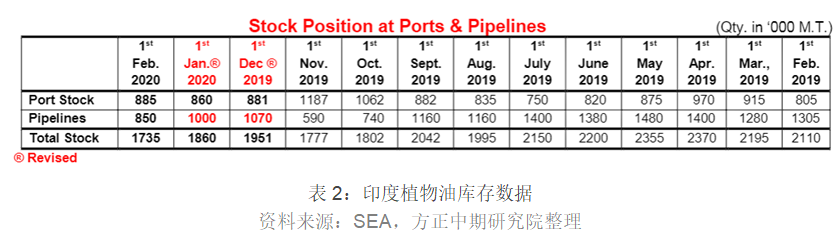

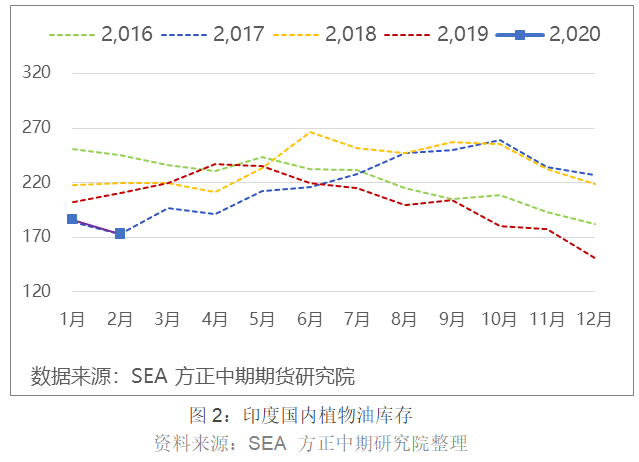

由于去年7-8月印尼半岛遭遇了较严重的干旱,市场预期印尼的减产将延续至今年3月之后,如果马来西亚在2月棕榈油产量出现较大的上行,就意味着本次减产的周期已经提前结束,产量方面的变化将不再支持棕榈油价格的上行。上半年棕榈油的走势将转向需求方面,这主要包括棕榈油的出口和印尼生柴应用两个方面。 由于印尼数据的极端滞后,短期内棕榈油的需求表现主要体现在马来棕榈油出口数据之上。但是近期马来出口数据依旧表现不好,马来西亚独立检验机构AmSpec Agri周四公布的数据显示,马来西亚2月1-25日棕榈油出口量较上月同期的1,011,515吨减少3%,至981,073吨。船运调查机构ITS公布的数据显示,马来西亚2月1-25日棕榈油出口较上月同期下降5.02%,至970,764吨,产量上升叠加出口乏力是近期棕榈油价格持续走弱的主要因素。 印度油脂进口结构出现改变 马亚棕榈油出口的下滑,主要受到了两方面因素的影响,一是印度棕榈油进口量的大幅减缓,这主要是印马政府之间出现摩擦,导致印度政府对马来棕榈油进口实施抵制;二是中国重大公卫事件的暴发使得植物油需求有所减少,短期内对棕榈油进口依赖出现下滑。 印度SEA在2月15号发布的进口报告中,对此前1月报告发布数据进行了修订。SEA将印度2019年12月植物油管道库存从63万吨上调至107万吨,将印度2019年1月植物油管道库存从51.5万吨上调至100万吨。这使得印度在2019年12月的植物油库存较之前一月出现大幅攀升,虽然同比来看印度植物油仍处于较低水平,但不再如1月一般捉襟见肘的水平。

SEA对印度植物油库存量的修订,使得印度植物油进口需求变得不再是那么紧迫,这种情况下印度在2-3月的植物油进口量虽然仍会有所上升,但不如此前市场预期的高度。印度植物油进口量的预期下滑,将直接影响到棕榈油的进口量,另一方面由于印度对马来棕榈油进口的抵制,以及直接对毛棕榈油进口关税的上涨,都促使了印度在植物油进口上的转变。 根据SEA的数据显示,印度1月棕榈油进口出现较大下滑,而豆油和葵花油进口量出现较大上涨。在2019年12月印度进口植物油分类中,棕榈油、豆油、葵花油的占比分别是66.96%、15.18%、17.87%;今年1月这一比例则变成了51.4%、22.53%、26.07%,棕榈油1月进口量环比下滑了18.6万吨。

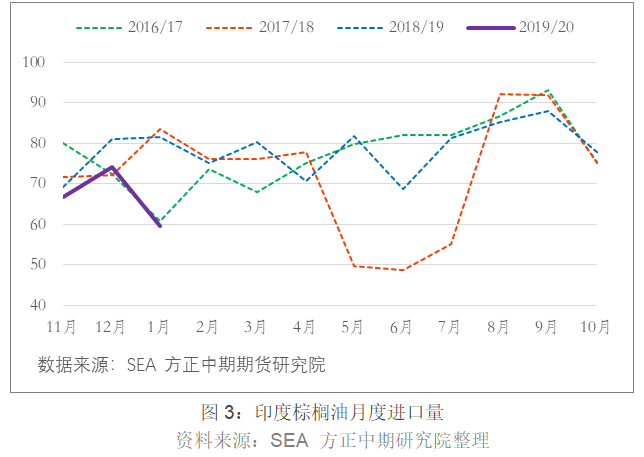

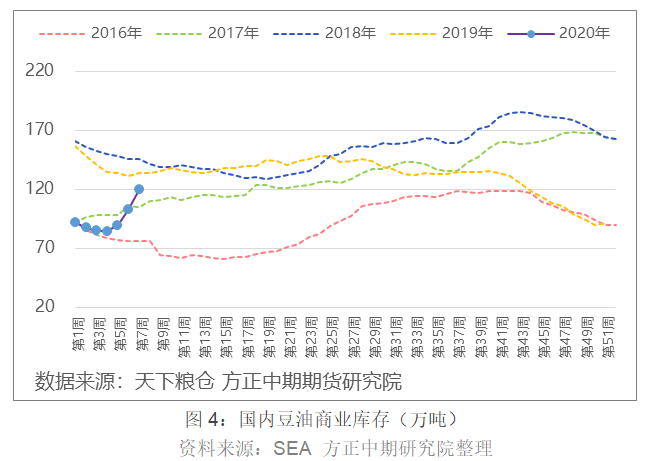

由于印度植物油库存量的上调,已经印度植物油进口占比的调整,预期2月印度对棕榈油进口依旧不会出现较大的上浮。但是3月是全球斋月的备货高峰,印度往年在备货月的植物油进口量都会较之前一月上涨20万吨左右,因此预期3月印度棕榈油进口量仍能出现一定的上浮,但这不足以拉动棕榈油价格出现大幅的攀升。 疫情影响下国内植物油消费减弱 除了印度进口需求的减弱以外,重大公卫事件对中国植物油的影响依然存在。国内目前疫情状况开始不断好转,各地复工现象逐渐展开,但是餐饮行业的复苏要明显落后于其他产业,这主要是因为普通百姓的心理担忧依旧存在,在国内疫情状况彻底扭转之前,预期国内餐饮业对植物油的消费需求依旧处于低谷。 餐饮业对植物油消费需求的变化主要体现在国内豆油库存的堆积之上。截至2月21日,国内豆油商业库存总量119.78万吨,较上周的102.76万吨增17.02万吨,增幅为16.56%,较上个月同期85万吨增34.78万吨,增幅为40.92%。

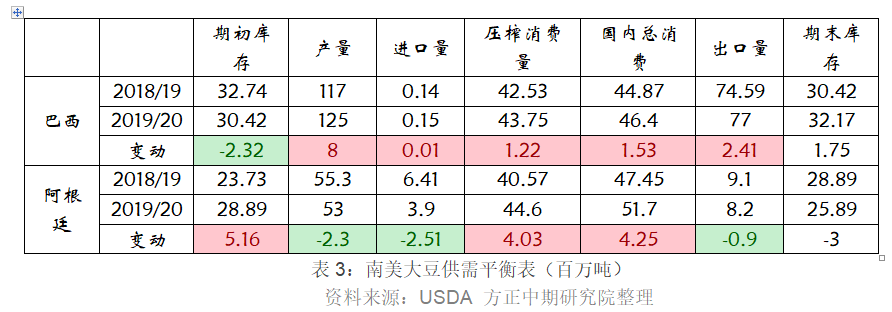

根据以往数据的统计,国内豆油的库存往往要进入4-5月以后,在南美大豆(4131, 6.00, 0.15%)大量到港后才会开始堆积。而目前油厂库存的快速攀升,一方面是因为交通运输受阻导致出货量减少;另一方面则是餐饮业大面积停工导致的需求减少。我们预期在5月之前国内餐饮业很难恢复到疫情发生前的状态,因此未来2个月国内豆油库存量仍将不断升高,这将抑制国内整体植物油的价格。由于豆油库存的累积,这也会使得国内对棕榈油的进口依赖减少,从而使得马来棕榈油出口量可能再度下滑。 南美大豆丰产对油脂带来压力 对植物油市场而言,尤其是国内豆油市场,南美大豆今年的丰产将对上半年国内油脂价格带来较强的冲击。根据USDA 2月发布的报告显示,巴西大豆今年产量将再度上调800万吨,至1.25亿吨。阿根廷大豆产量虽然有所下调,但整体南美的大豆产量将上升接近600万吨。

在这种情况下,南美端的大豆供给在整个上半年都将保持充足。而美豆由于去年种植面积的减少以及单产的下滑,使得美豆产量在上一年度出现了大幅的下滑。目前市场普遍认为美豆种植面积及单产在今年将得到一定的恢复,全球大豆供应量的增长,将给与国内豆油价格带来较大的压力,下半年养殖行业的恢复,将使得国内油厂压榨量也恢复到一个较高的水平。国内豆油中长期来看,都难以出现较大的上涨,这会对国内棕榈油乃至整个植物油市场带来压力。 结论 马来棕榈油产量的上升,以及出口的下滑是推动棕榈油价格下行的主要因素。我们预期短期内棕榈油价格仍有可能继续下行,但是进入3月后,随着全球斋月前采购高峰的来临,棕榈油价格将会得到一定的支撑,这将使得棕榈油价格可能在3月出现短暂的反弹,未来能否出现再度的上行,则要看印尼生物柴油具体数据的发布。 对于国内整体植物油市场而言,上半年价格都较处于相对乏力的状态,随着国内疫情的缓和,下游养殖业的需求复苏将明显快于餐饮业的境况,国内豆油库存的不断累积将使油脂价格始终处于偏弱的格局。近期市场波动的加剧,以及印尼数据的不透明性使得油脂单边难以出现趋势性的行情。我们继续建议远月做空油粕比价,9月油粕比有望下滑至2.0以下。 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);