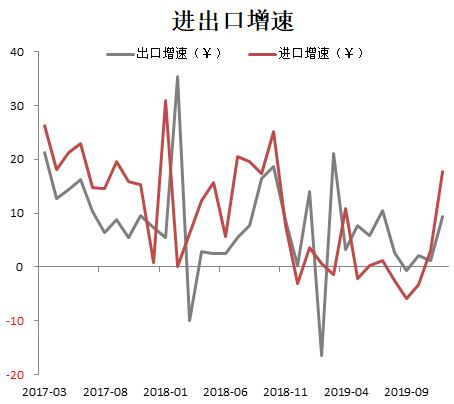

摘要 此次新冠疫情对经济的影响已经显现,在疫情转好前经济都将受累。 新年开市以后现券收益率调整一步到位,预计国债期货在短期还将维持高位震荡的走势。后面现券收益率还有下行的可能,目前的期限利差在高位。 但需要注意的是,当疫情管控出现确定性的好转,或政策发力效果开始显现之时,收益率存在调整的风险。不过,目前因为疫情还是发展当中,发展节奏还难以预测,何时迎来拐点尚难预知。 中期来看,随着疫情发展的好转和政策的发力,需要警惕国债期货市场调整的可能。 本次突如其来的新型冠状病毒疫情发展迅猛,截止目前仍处在快速发展期当中,尚未见到疫情发展的拐点。 相比于十几年前的非典疫情,此次的新冠病毒呈现出传染力更强,影响面积更大的特点。受此影响,政府的应对措施也更强硬。除武汉市和湖北其他多地封城外,近期一些省市也都采取了类似的封闭小区的措施,此外,许多省市也推迟了复工的时间。 目前来看,新型冠状病毒对居民生活和宏观经济的影响已经是确定的了。本文中,我们试图从疫情对经济的影响、政策的应对方向和国债期货市场走势几个方面进行展望与分析。 一、对经济的影响 从市场目前的普遍预期来看,一季度的经济增速可能要较前值下降一至两个百分点左右。 具体来看,目前消费方面受影响最大最直接。参考03年非典时期的数据,今年2月份,社会消费品零售总额的增速最低可能会跌落至4%-5%左右的水平。03年非典时期,一季度的社零增速分别为10%、8.5%、9.3%,到了疫情发展严重的4、5月份增速跌倒了7.7%和4.3%,其中4.3%是此轮疫情的最低点了。此后数据快速反弹,到当年10月份是重回10.2%。那么,如果按此推算的话,19年全年的社零增速是8.05%左右,其中11、12月份的增速均是8%。因此,2月份的社零数据最低可能会冲击4%的位置。 这其中一个可能的变量是网络购物,目前的网购占比远高于03年时期,大概在25%左右。目前来看,多地的交通和小区管制政策限制了快递业的正常复工。那么社零的实际表现有可能要受到各地管制、快递业务复工的情况的影响。如果情况偏好,则有可能数据表现会好一些。 图1:网络购物可能是消费的支撑因素,但整体来看消费肯定是受到了严重冲击

资料来源:国家统计局、中银国际期货研究部 出口方面的话,受到疫情限制的影响也比较确定。因为世界卫生组织已经宣布了国际公共卫生紧急事件,其虽然不建议限制国际贸易和旅行,但全球已有多个国家大量取消甚至限制大陆地区的直飞航班。此外,新年假期延长和企业复工推迟也有负面影响。因此,在当前贸易形势不佳的时期,一季度的出口数据回落恐难以避免,此后能否因国际公共卫生紧急事件的撤销而恢复还待观察。 图2:出口在短期难言乐观,复工延迟、贸易限制等均是拖累因素

资料来源:国家统计局、中银国际期货研究部 在投资领域,制造业投资受影响较大,而地产和基建投资相对好一些。 在经历了18年的投资增速反弹后,19年制造业投资增速再度筑底。且19年的企业利润是下降了3.3%,企业利润对制造业投资具有领先性。考虑到当前疫情对需求端的影响,企业的投资意愿难以反弹。预计制造业投资增速难以反弹。 地产投资则受影响相对小一些,因为历年的地产复工多在正月十五之后,目前受开工延后的影响有限。地产投资增速已经连续四年攀升,目前处在竣工周期的逐步释放期。地产对经济的拉动作用还是有的,后续可能会较少受到疫情影响,恢复自身节奏。 基建投资目前也在低位,此前其实货币政策和财政政策已经提前做了很多铺垫,是2020年开年稳住局面、稳定信心、打好开局的重要抓手。如果没有此次疫情的话,应该是表现会有提升的领域。但考虑到目前的情况,后续何时发力、进程如何主要是看政策面如何取舍抉择了,总体来讲基建投资有较大潜力。 图3:2019年固定投资增速整体趋势是震荡下行

资料来源:国家统计局、中银国际期货研究部 图4:2019年制造业投资基本一直趴在底部

资料来源:中国人民银行、中银国际期货研究部 二、政策面的应对 对于政策面,我们认为2020年作为关键年份的社会经济目标还是政策心中的主要关切,疫情猛烈但更多是短期要务,中长期的目标和政治承诺还是要达成。 首先,疫情病毒与非典病毒类似,有可能在天气转暖后好转,今年又是暖冬,因此未必具备长时间传播的可能。 而从近期的政治局常委会、中央一号文件以及其他相关高层会议内容来看,今年作为众多政策的收官之年,目标必须要达成,目前没有看到松动的迹象。 2020年原本的政策主基调就是逆周期调节,当下的疫情虽然是突发事件,并不在此前的政策预案之中,但从造成的影响来看,也适用于逆周期调节的思路。对政策思路不会有太多影响,只是会将政策的发力提前或加大。 那么如果2020年的关键目标仍旧必须要完成的话,则后面政策的发力就不可避免。并且为了稳定市场预期、维护市场稳定,政策的发力肯定是宜早不宜晚的。 从去年的部署和近期的信号来看,财政政策具体发力的方向有可能有基建领域、汽车消费政策、三农补短板和旧小区改造。其中在经济下行压力显现和需要货币政策配合的时刻,资金面还有进一步宽松的可能。 三、期债展望 综上所述,此次新冠疫情对经济的影响已经显现,在疫情转好前经济都将受累。 新年开市以后现券收益率调整一步到位,下行20个基点左右,预计国债期货在短期还将维持高位震荡的走势。后面随着经济数据的逐步出炉,现券收益率还有下行的可能。目前十年期国债的收益率在2.8%左右的水平,较此前2016年的低点还有20基点的空间,而短端利率已经下行至16年左右的位置,目前的期限利差在高位。因此,未来长端收益率下行有动力、有空间。 但需要注意的是,当疫情管控出现确定性的好转,或政策发力效果开始显现之时,收益率存在调整的风险。不过,目前因为疫情还是发展当中,发展节奏还难以预测,何时迎来拐点尚难预知。 当下确诊人数和疑似人数还处于快速上升期,随着检测试剂产量的增加,如果把疑似人数也算进确诊人数的话,则总病患数量还会有大幅攀升的可能。此外,当前的治愈率尚且不足,从新年假期前到目前治愈率仍旧较低。疫情的拐点何时出现还有待观察。 中期来看,随着疫情发展的好转和政策的发力,需要警惕国债期货市场调整的可能。 中银国际期货 吕肖华 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: