内容提要: 1、欧佩克产量下降 3月会议计划提前 12月欧佩克原油产量下降16.2万桶/日至2944.4万桶/日。1-3月欧佩克+将减产幅度提高至170万桶/日。由于担忧原油需求受公共卫生事件的严重影响,沙特提议欧佩克+政策会议从3月提前至2月初召开,预计可能将减产协议期限从3月至少延续至6月,甚至可能进一步扩大减产。 2、美国原油产量再创新高 美国原油产量触及1300万桶/日,继续创出新高,活跃钻井数量小幅下降,原油产量高位增幅有所放缓;美国炼厂开工明显下降,美国原油库存呈现回升态势。 3、中东地缘局势动荡 美国与伊朗关系持续紧张,中东地区地缘局势动荡,伊朗、伊拉克、利比亚等国内局势不稳,可能影响原油供应,对油价构成潜在支撑。 4、新型冠型病毒疫情 避险情绪升温 新型冠型病毒疫情将对短期的经济形成负面冲击,市场担忧疫情将遏制对运输燃料的需求,从而打击原油需求。与此同时,市场避险情绪升温,金融市场遭遇抛售压力,恐慌情绪冲击短线原油价格。 策略方案: | 单边操作策略 | | 套利操作策略 | | | 操作品种合约 | SC2004 | 操作品种合约 | | | 操作方向 | 做空 | 操作方向 | | | 入场价区 | 418 | 入场价区 | | | 目标价区 | 394 | 目标价区 | | | 止损价区 | 426 | 止损价区 | |

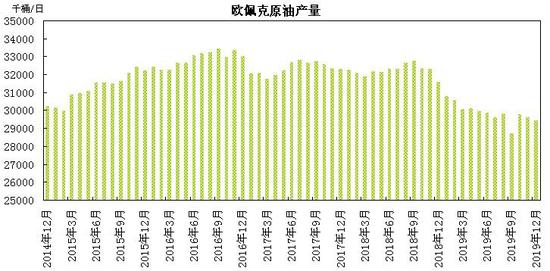

风险提示: (1)经济数据好于预期 出台刺激政策 (2)欧佩克供应下降扩大减产规模 (3)中东地缘局势紧张 (4)新型冠状病毒疫情缓和 一、基本面分析 (一)宏观因素 1、国际经济因素 1月20日国际货币基金组织(IMF)发布《世界经济展望》,预计全球经济增速在2020年和2021年分别为3.3%和3.4%,相较2019年10月的预测分别下调了0.1和0.2个百分点,下调主要反映了几个新兴市场经济体的经济活动出现意外的负面变化,但IMF仍认为整体而言,全球经济触底企稳的迹象显现。 IMF将中国2020年增长率预估上调0.2个百分点至6.0%,因贸易协议包括降低部分征税,并取消针对中国消费品、原定12月生效的征税。IMF先前的预估原本将这些征税纳入评估。 但中国承诺两年内增购2000亿美元美国商品和服务,并未让IMF上调对美国增长的预估,反而表示2020年美国经济增长率将比10月的预期要低0.1个百分点,为2.0%,因2017年减税以及美联储货币宽松带来的刺激效应减退。 欧元区增长率也比10月的预估下调0.1个百分点,现预估2020年增长1.3%,主要是因德国制造业萎缩及西班牙国内需求减速。 印度2020年经济增长预估被大幅下调1.2个百分点至5.8%,是遭IMF下调幅度最大的新兴市场,因国内信贷紧缩。货币和财政刺激政策料提振印度2021年经济增长回到6.5%,但仍较10月预估低0.9个百分点。IMF表示,其他经济增长预估被下调的新兴市场包括受到社会动荡冲击的智利。另外墨西哥2020年经济料仅增长1.0%,低于10月预估的1.3%。 IMF称,尽管达成第一阶段贸易协议使下行风险大幅减少,但这种风险仍相当可观。地缘政治紧张情势升温,尤其是美国和伊朗之间,可能扰乱全球原油供应、损及市场人气并削弱已然踌躇的企业投资。 2、地缘局势 据报道,1月3日凌晨美军在伊拉克首都巴格达国际机场附近发动空袭。伊拉克官方电视台报道称,伊朗伊斯兰革命卫队下属“圣城旅”指挥官苏莱曼尼在袭击中身亡。美国国防部也确认,苏莱曼尼在美军实施的袭击中身亡。总统特朗普下令实施此次针对苏莱曼尼的袭击任务。此次袭击旨在震慑伊朗,打消其未来的袭击计划。 1月5日伊朗宣布在中止履行伊核协议的第五阶段中,放弃了最后一个限制,即“离心机数量的限制”,核计划将不再受任何限制。1月8日伊朗伊斯兰革命卫队证实以数十枚导弹袭击美国在伊拉克的阿萨德空军基地,美国国防部称伊朗袭击了在伊拉克境内的两个美国目标地。 美国总统特朗普就伊朗袭击美军基地发表讲话,宣布美国在伊拉克军事基地的袭击未造成人员伤亡,美国对伊朗实施新一轮经济制裁。 1月19日,利比亚国家石油公司表示,利比亚东部和中部的几个主要港口的石油出口遭遇封锁,涉及50多处油田和多座油港,导致利比亚原油产量减少80万桶/日。利比亚问题柏林峰会在德国举行,与会各方同意以政治方式而非军事方式解决利比亚问题,遵守对利比亚的武器禁运。 中东地区地缘局势动荡,美国与伊朗关系持续紧张,伊朗、伊拉克、利比亚等国内局势不稳,不断升级的抗议活动可能影响原油供应,对油价构成潜在支撑。 3、新型冠状病毒疫情 北京时间1月31日,世界卫生组织(WHO)在日内瓦举行新闻发布会宣布,新型冠状病毒疫情构成国际关注的突发公共卫生事件。世卫组织表示,不建议因中国爆发疫情而限制贸易和流动。截至2月1日24时,全国累计确诊14380例,疑似19544例。不到一个月时间,新型冠状病毒肺炎的确诊病例已超过2003年SARS疫情的确诊病例数。美英德日等全球20多国相继出现确诊患者,新型冠状病毒肺炎重症和死亡率低于SARS,但传染蔓延速度极快。 此次疫情将对短期的经济形成负面冲击,市场担忧疫情将遏制对运输燃料的需求,从而打击原油需求。高盛预计疫情将对2020年原油需求的影响为26万桶/日,花旗预计疫情对需求的影响在15万桶/日左右,巴克莱预计影响在15-20万桶/日。与此同时,新型冠状病毒疫情引发的市场避险情绪升温,金融市场遭遇抛售压力,恐慌情绪冲击短线原油价格。 (二)原油供需状况 1、世界供需情况 供应方面,欧佩克发布的月度报告显示,根据第三方数据源,12月欧佩克原油产量较上月下降16.2万桶/日至2944.4万桶/日,环比降幅为0.55%,沙特、伊拉克、阿联酋产量下降。预计2019年非欧佩克原油供应增幅为235万桶/日,较上月预估上调18万桶/日。 需求方面,欧佩克预计2020年全球原油需求量为10102万桶/日,较2019年需求量增加122万桶/日;预计2020年全球对欧佩克原油需求量为2950万桶/日。国际能源署将2020年全球原油需求增长预估维持至120万桶/日。 库存方面,欧佩克统计的数据显示,11月经合组织(OECD)商业石油库存为29.2亿桶,较五年均值高出约1750万桶。 图1:欧佩克原油产量

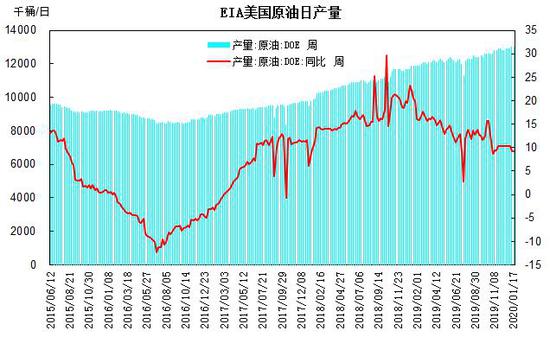

数据来源:OPEC 图2:沙特原油产量

数据来源:OPEC 图3:伊朗原油产量

数据来源:OPEC 图4:OECD商业石油库存

数据来源:OPEC 2、美国供应情况 美国油服公司贝克休斯(Baker Hughes)公布数据显示,截至1月31日当周美国石油活跃钻井数为675座,较上月减少2座,较去年同期减少172座。美国天然气活跃钻井数为112座,比去年同期减少86座。美国石油和天然气活跃钻井总数为790座,较上月底减少25座,较去年同期减少255座。 美国能源情报署(EIA)的数据显示,截至1月17日当周的美国原油日均产量1300万桶,比上年同期日均产量增加110万桶,增幅为9.2%。截至1月17日的四周,美国原油日均产量1292.5万桶,比去年同期增长10%。美国成品油需求总量均值为1990.7万桶/日,比上年同期下降1%;车用汽油需求四周日均量为873.9万桶,比上年同期下降0.9%;馏分油需求四周日均量为345.7万桶,比去年同期下降6.9%。截至1月17日的四周,美国原油日均进口量为654.5万桶,较上月均值下降1.7%;美国原油日均出口量为366.9万桶,较上月均值小幅下降1.5%。 美国能源信息署(EIA)报告显示,预计2月美国页岩油产量将增加2.2万桶/日至920万桶/日。同时EIA预计2020年美国原油产量将增加106万桶/日至1330万桶/日,预计2021年原油产量将增加41万桶/日至1371万桶/日。 整体上,美国原油产量继续刷新历史高位,但活跃钻井数量小幅下降,原油产量增幅放缓,美国原油净进口环比略有回落。 图5:美国活跃钻井

数据来源:贝克休斯、NYMEX 图6:美国原油产量

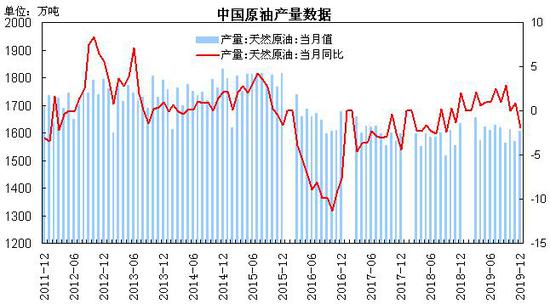

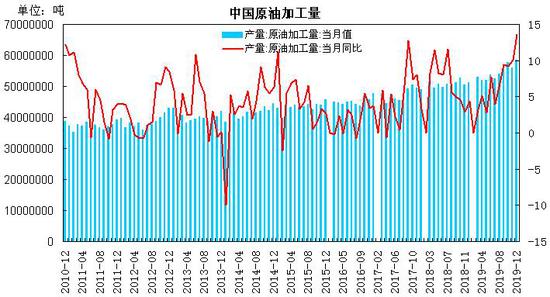

数据来源:EIA 3、中国供需状况 中国统计局数据显示,12月份国内原油产量为1606万吨,同比下降1.9%;2019年原油产量为1.9亿吨,同比增长0.8%。12月原油加工量为5851万吨,同比增长13.6%;2019年原油加工量为6.5亿吨,同比增长7.6%。主要成品油中,汽油、煤油和柴油产量分别同比增长1.7%、10.5%和-4.6%。 中国海关公布的数据显示,12月份原油进口量为4548万吨,较上月下降增加427万吨,环比增幅为10.4%,同比增长3.9%;月度平均进口单价为455.54美元/吨,较上月上涨5.82美元/吨,环比涨幅为1.3%。1-12月原油累计进口量为5.1亿吨,同比增长9.5%。 12月原油日均产量51.8万吨,比上月减少0.5万吨。原油进口量环比小幅回落,仍处于高位水平;原油日均加工量为188.7万吨,比上月增加1.8万吨,继续创出新高。受新增产能投产及炼油利润可观,国内原油进口量及加工量处于高位水平。 图7:中国原油产量

数据来源:中国统计局 图8:中国原油进口量

数据来源:中国海关 图9:中国原油加工量

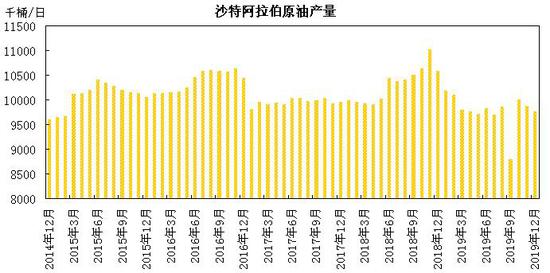

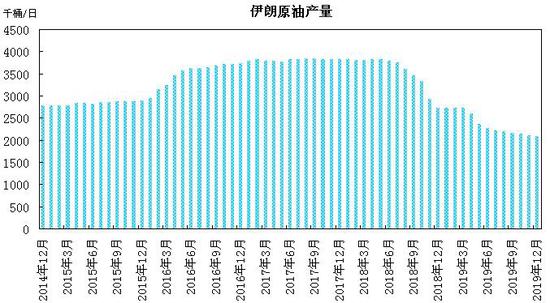

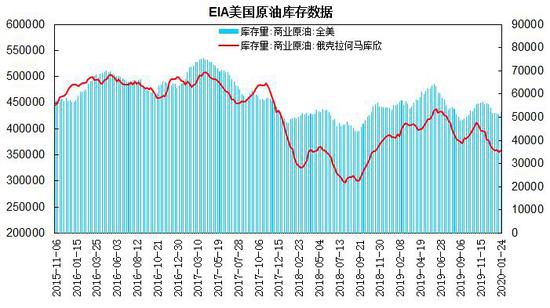

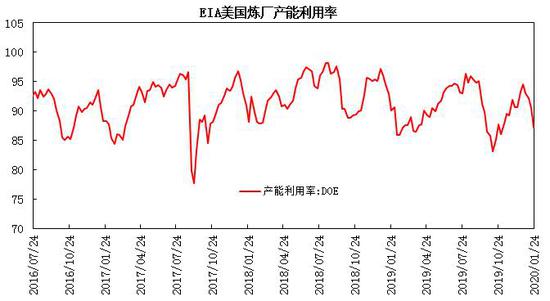

数据来源:中国统计局 4、欧佩克及非欧佩克政策 欧佩克公布的月报显示,援引独立数据源,12月份欧佩克原油产量2944.4万桶/日,环比下降16.2万桶/日。根据独立数据源显示,沙特产量下降11.1万桶/日至976.2万桶/日;伊拉克产量下降7.6万桶/日至456.5万桶/日;阿联酋产量下降4.6万桶/日至306.2万桶/日;伊朗产量下降1.5万桶/日至209.2万桶/日;尼日利亚产量下降2.4万桶/日至177万桶/日;利比亚产量下降4.4万桶/日至113.9万桶/日;委内瑞拉产量下降0.3万桶/日至71.4万桶/日;安哥拉产量增加12.5万桶/日至140.8万桶/日;厄瓜多尔产量增加1万桶/日至53.8万桶/日;科威特产量增加0.7万桶/日至270.8万桶/日;沙特、阿联酋产量下降,伊拉克、尼日利亚提高减产执行率,安哥拉、厄瓜多尔、科威特等国家产量增加。 欧佩克和俄罗斯为首的非欧佩克产油国达成新的减产协议,依据协议规定,欧佩克和非欧佩克产油国在2020年1-3月将减产幅度从原协议的120万桶/日提高至170万桶/日,增加50万桶/日的减产额度。据消息人士透露,沙特已与欧佩克及其盟国就将即将召开的欧佩克+政策会议从3月提前至2月初展开谈判。据悉沙特希望采取措施防止油价继续下滑。欧佩克可能将减产协议期限从3月至少延续至6月,如果中国原油需求受公共卫生事件的严重影响,则有可能进一步扩大减产。 5、美国原油库存状况 美国能源信息署(EIA)数据显示,截至1月24日当周美国商业原油库存为4.32亿桶,较上月底增加175.8万桶,环比增幅为0.4%,较上年同期下降1429万桶,同比降幅为3.2%;WTI原油交割地库欣地区库存为3564万桶,较上月底下降68.2万桶,环比降幅为1.9%,同比降幅13.5%。美国EIA精炼厂设备利用率为87.2%,较上月底的94.5%下滑了7.3个百分点,较上年同期低了2.9个百分点。 美国商业原油库存环比小幅回升,库欣地区原油库存出现下降,美国炼厂开工明显下降,低于上年同期水平,预计美国原油库存呈现回升态势。 图10:EIA美国原油库存

数据来源:EIA 图11:EIA美国炼厂产能利用率

数据来源:EIA 6、原油持仓 据洲际交易所公布的数据显示,截至1月14日当周,Brent原油期货和期权商业性多头持仓为87.93万手,较上月增加3807手,商业性空头持仓为149.56万手,较上月增加15425手,商业性净空持仓为61.63万手,较上月底增加11618手,月度环比增幅为1.8%,同比增长27.8%。管理基金的多头持仓为49.49万手,较上月增加8433手,管理基金的空头持仓为6.88万手,较上月减少7199手,基金净多持仓为42.62万手,较上月底增加15632手,环比增幅为3.8%,同比增长146.5%。 1月份,管理基金在Brent原油期货和期权的多头仓位呈现增持,空头仓位出现减持,基金净多持仓较上月继续增加;商业性持仓方面,商业性空头增幅高于多头,商业性净空持仓呈现增加。 图12:Brent原油商业性持仓

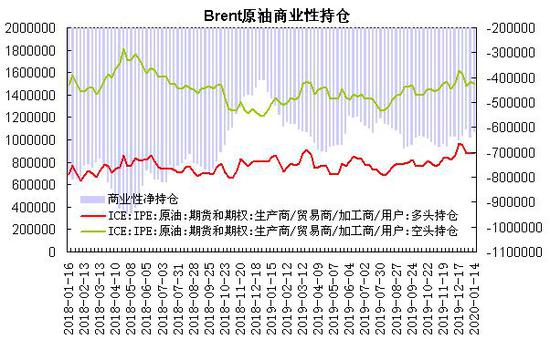

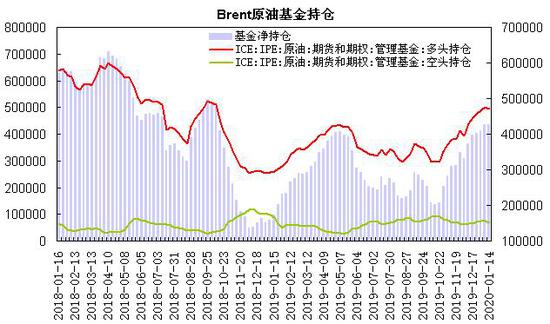

数据来源:ICE 图13:Brent原油基金持仓

数据来源:ICE 二、观点总结 综上所述,IMF将今年全球经济增速小幅下调至3.3%;新型冠型病毒疫情将对短期国内经济形成负面冲击,市场担忧疫情将遏制对运输燃料的需求,从而打击原油需求。金融市场避险情绪显著升温,恐慌抛压情绪冲击短线原油价格。需求端,12月中国原油进口量环比回落,原油加工量再创记录高位;美国进口量及出口量环比小幅下降。供给端,欧佩克加强减产,沙特、伊拉克产量下降;美国原油产量增至1300万桶/日关口;美国炼厂开工大幅回落,商业原油库存呈现回升。地缘局势方面,美国与伊朗关系持续紧张,伊朗、伊拉克、利比亚等国内局势不稳,地缘局势动荡仍对油市构成潜在支撑。 整体上,新型冠型病毒疫情利空短期原油需求,市场避险情绪显著升温,恐慌抛压情绪冲击短线原油价格;而中东地缘局势动荡及欧佩克计划提前召开会议对下行空间有所限制;预计国际原油期价呈现震荡下探走势,WTI原油价格处于48美元/桶至55美元/桶区间波动,布伦特原油价格处于53美元/桶至60美元/桶区间运行,美国原油与布伦特原油价差处于5-7美元区间波动。预计上海原油期货合约处于380-425元/桶区间运行。 图14:Brent原油主力合约走势

数据来源:博易 图15:美国原油主力合约走势

数据来源:博易 图16:上海原油主力合约走势

数据来源:博易 三、操作策略 预计原油期价将呈现震荡下跌走势。原油2004合约可适当采取反弹抛空交易的策略。技术上,SC2004合约期价考验380-390区域支撑,上方面临415至425区域压力;预计2月份主要处于380-425区间波动。 1、短线策略 1月份原油主力合约呈现冲高回落的宽幅震荡走势,整体波动率较上月显著扩大,月度波动幅度在73元/桶左右,月度波动幅度在15%左右,周度波动幅度在14-54区间,周均波动幅度约28元/桶左右,日线波动幅度在4-32元/桶区间,日均波动幅度约12元/桶左右。预计2月上海原油期价呈现震荡下探走势,建议日内交易以6-18元/桶区间为宜,周度交易以16-30元/桶区间为宜;注重节奏的把握及仓位控制,作好资金管理。 2、中线交易策略 (1)资金管理:本次交易拟投入总资金的15%-25%,分批建仓后持仓金额比例不超出总资金的30%。 (2)持仓成本:SC2004合约采取反弹抛空策略,建仓区间417-419元/桶,持仓成本控制在418元/桶左右。 (3)风险控制:若收盘价破426元/桶,对全部头寸作止损处理。 (4)持仓周期:本次交易持仓预计1个月,视行情变化及基本面情况进行调整。 (5)止盈计划:当期价向我们策略方向运行,目标看向394元/桶。视盘面状况及技术走势可滚动交易,逐步获利止盈。 (6)风险收益比评估:预期风险收益比为3:1。 【风险因素】 (1)经济数据好于预期 出台刺激政策 (2)欧佩克供应下降 扩大减产规模 (3)中东地缘局势紧张 (4)新型冠状病毒疫情缓和 3、企业套保策略 2月份,原油生产企业可待原油2004合约期价处于415至425元/桶时,适当介入卖出套保;下游原油消费企业可待2004合约期价处于380至390元/桶时,适当介入多单套保头寸,防范未来原油价格反弹,锁定采购成本。 瑞达期货 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: