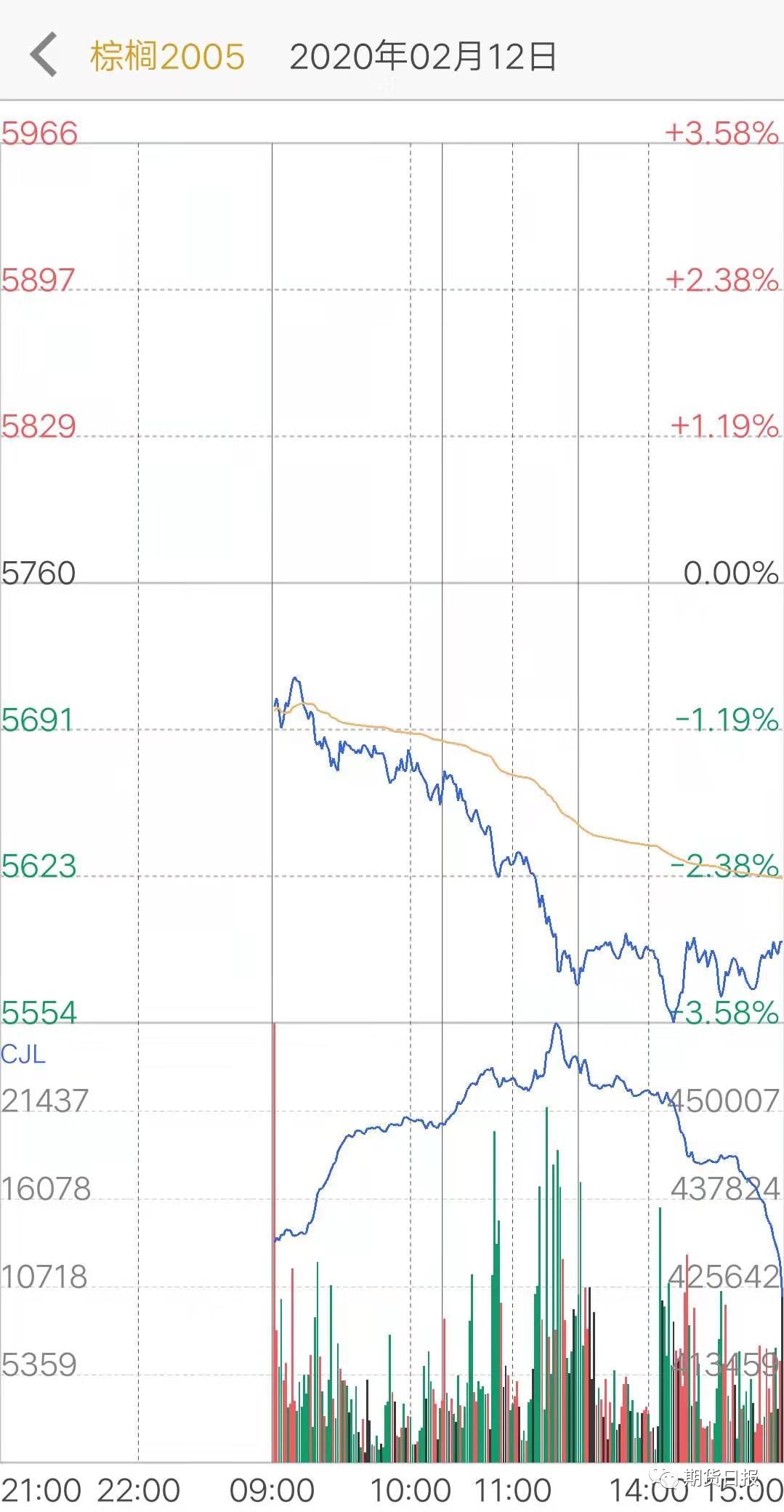

昨日,油脂领跌农产品,其中,棕榈(5592, -168.00, -2.92%)油跌幅最大,下跌近3%,此前已连续下跌两个交易日;豆油下跌近2%,与棕榈油一样,豆油此前也已连续下跌两个交易日。与棕榈油和豆油相比,菜籽油则相对偏强,但受制于偏空的市场情绪,昨日下跌1.64%。 现阶段,油脂多空胶着,但从根本上来看双方矛盾并不大,只不过多头着眼的周期比较长,空头着眼的周期相对更短。市场人士表示,短期内油脂弱势振荡概率较大,受三者各自不同的基本面影响,菜油可能表现仍然相对最强,豆油和棕榈油表现可能相对较弱,而中长期来看,油脂走势并不悲观。 三大油脂齐下落 运行逻辑分化 “昨日棕榈油的下跌是延续10号马来西亚供需报告之后的下跌,同时国内棕榈油现货市场基本无人问津,广州地区贸易商24度棕榈油基差报P2005加260—280元/吨,折合盘面5850—5870元/吨,张家港贸易商报5900元/吨,均较昨日跌100元/吨左右。”五矿经易期货农产品分析师周方影认为。

不过,在鲁证期货研究所植物油首席分析师史恒昱看来,2月10日的MPOB数据其实是显著利多的,但是10日中午数据出炉时国内下午还没有开盘,他和产业里很多交易员就已经觉得反弹无望。“主要原因是在MPOB发布这套数据之前,几乎一切都被市场预期到、甚至交易完了——产量还不如MPOA,出口数据跟船运机构一个周前公布的数字基本一样的,库存则跟路透的预测一样,所以在看到这份报告后,大多数人感到毫无亮点。利好出尽后,市场已无向上空间了。”史恒昱说。 与棕榈油相比,菜籽油近期的基本面相对偏强,但昨日也出现了一定回落,周方影表示,这主要是受其他两大油脂下跌拖累,且菜豆油价差、菜棕油价差处于历史同期高位,抑制菜油消费,已多日无成交记录。 “经过上周的大幅上涨,资金获利丰厚,在其他油脂下跌导致市场情绪偏空的拖累下,菜籽油多头获利了结意愿较强导致了盘面也出现下跌。”国泰君安期货分析师刘佳伟说。 对于菜籽油来说,还有一个重要因素在影响着市场,那就是收储。春节假期之后,有消息称,省级应急储备在云南、贵州和四川计划增加菜油储备8万吨左右,其中四川2.1万吨、贵州4.2万吨、云南1.5万吨。虽然8万吨数量并不大,但是目前国内菜油库存量只有30万吨左右,同时多数油厂仍有大量后期菜油订单尚未出货,菜油产量也维持低位,因此在此消息发布之后,国内菜油市场炒作热情高涨,支撑菜油价格连续大幅上调。“随着后面贵州国储发文、第一轮招标流标了,直到今天终于尘埃落定。事实上,菜油现在的库存水平极低,是支撑价格的核心因素,然而,考虑到贸易摩擦已经缓和,中加关系缓和可能只是时间问题,一旦进口菜籽和菜油的限制打开,菜油将面临下跌风险。”史恒昱说。 “昨日豆油的下跌则主要是受前一天晚上公布的USDA报告拖累,偏空报告使美豆摆脱区间整理而下行,进而带动美豆油、国内豆油下跌。同时今天现货成交依旧寡淡,受疫情影响买家入市谨慎,基差回落。”周方影表示。 事实上,目前三大油脂的运行逻辑有所分化,导致近期油脂之间价差波动也比较大。总体来说,菜油最强、棕榈油次之,豆油最弱。刘佳伟介绍说,油脂强弱关系主要受以下两个因素影响:其一是需求端,三大油脂中豆油的消费受疫情的冲击最大,菜油受到的冲击最小,节后豆油基差较弱、菜油基差强势;其二是供应端,节后西南地区开始收储菜油,菜油目前库存偏低、市场担忧菜油供应继续偏紧,而豆油和棕榈油库存近期有所回升。 刘佳伟表示,具体到每个品种来看,棕榈油是油脂的领头羊,短期来看,市场缺乏新的利多,市场情绪偏空,目前棕榈油产量仍在下降,但3月将进入季节性增产周期,如果3月产量增幅较大,将对价格有所打压,而近期产地出口较差也拖累价格,但库存偏低将限制跌幅。中长期来看,从去年印尼和马来的降水推测4—8月份马来和印尼的产量可能不乐观,中长期产地仍将处于供应偏紧格局,去年四季度以来棕榈油价格上涨的核心逻辑在于棕榈油的减产和产地的降库,目前看这一核心逻辑仍没变。 菜籽油方面,去年下半年以来国内菜油库存持续下降,目前只有30万吨左右,国内菜油的供应相对紧张,而菜油现货货权相对集中,贸易商惜售、节后现货基差大幅上涨,另外,去年以来受高价差影响菜油消费只剩刚需、受疫情影响较小;菜油价格下跌的最大风险是中加关系缓和、国内放开菜油进口,短期看放开进口的可能性不大。 豆油方面,消费受到疫情的冲击最大,并且近期油厂榨利较好、开机积极,豆油供应增加,节前豆油库存持续下降,节后豆油库存小幅增加,基差也开始走弱。 油脂走势一波三折 短期恐弱势振荡 春节过后,油脂行情一波三折,主要分为三个阶段。刘佳伟介绍说,第一阶段是节后前两天,主要受市场情绪影响,国内疫情发展速度超预期,市场担忧国内油脂消费受影响,叠加马盘大跌11.8%,国内首个交易日棕榈油主力合约直接封住跌停、全天未开板,豆油、菜油也以跌停开盘,随后第二个交易日,棕榈油主力合约继续下跌,随后在5500一线受到支撑;第二阶段是上周三至周五,在利空情绪释放后,棕榈油MPOA数据偏多以及菜油收储消息提振盘面,期价连续上涨修补节后的跳空缺口;第三阶段则是从本周一开始,MPOB报告中性,报告发布前资金较为关注,市场没有等来一份利多的报告,资金减仓,盘面回落,拖累其他油脂,而菜油经过上周的大幅上涨,资金获利丰厚,在其他油脂下跌导致市场情绪偏空的拖累下,获利了结意愿较强导致盘面也出现下跌。 “短期来看油脂弱势振荡概率较大,但大幅下跌预计也很难看到,菜油可能表现仍相对最强、豆油和棕榈油表现可能相对较弱;中长期对油脂走势不悲观、价格下跌后可能仍有上涨的空间,主要看棕榈油能否触底回升,棕榈油趋势性上涨需要两个条件,一个是近期振荡的时间较长,二是重新出现一个较大的利多因素,可能在供应端。”刘佳伟说。 她表示,棕榈油短期需关注产地的出口情况,如果出口好转、可能价格会受到支撑,若出口仍较差、可能价格将进一步回调,产地的报价可以从侧面印证产地的买货情况;中长期关注棕榈油的产量和库存情况。菜油需关注近期的收储情况以及中加关系。豆油则需关注近期库存情况以及消费情况。 “目前,市场上多头观点有:马来西亚棕榈减产判断不断得到验证,二季度仍有减产预期,印度问题对需求影响有限。同时印尼去年6—9月天气不理想对产量的影响将在今年3—4月体现,因此东南亚减产故事仍将继续。豆油将继续受益于美豆减产事实,而菜油基本面有望延续改善。且中国疫情二季度有望得到控制,需求将边际恢复。而市场上空头观点有:马棕油方面因印度限制进口及国内冠状病毒导致出口大受打击,2月出口量大幅下滑,印尼棕油进口利润严重亏损,亦打压利国内需求。豆油方面因榨利良好,大豆(4159, -12.00, -0.29%)买船积极,随着开机率的回升,豆油库存料继续增加。菜油整体跟随两大油脂。”周方影说。 因此,多空双方从根本上矛盾不大,多头着眼的周期比较长,焦点在于棕榈油减产,空头目前的依据在于需求端的边际恶化,周期相对更短。 “2019年下半年以来油脂大幅上涨的主要驱动在于马来西亚棕榈树减产及印尼B30政策下的全球棕榈油供需基本面持续改善,可以说讲的是一个春天的故事。而马来西亚棕榈油库存及全球棕榈油库存及库存消费比仍处于较高位置,可以说棕榈油供给仍然宽松。目前棕榈油盘面价格已处于近几年相对高位,后期行情的演绎就看预期与现实的博弈情况了。”周方影表示,若春天的故事能够继续讲下去,并且有新的题材,则油脂有望进一步维持强势。相反,若马来西亚或者印尼棕榈树回归季节性增产,或需求恢复不及预期等,则油脂价格面临较大的回落风险。后期需密切跟踪产区棕榈树复产情况、印尼B30政策执行情况及国内新冠肺炎疫情发酵情况等。 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);