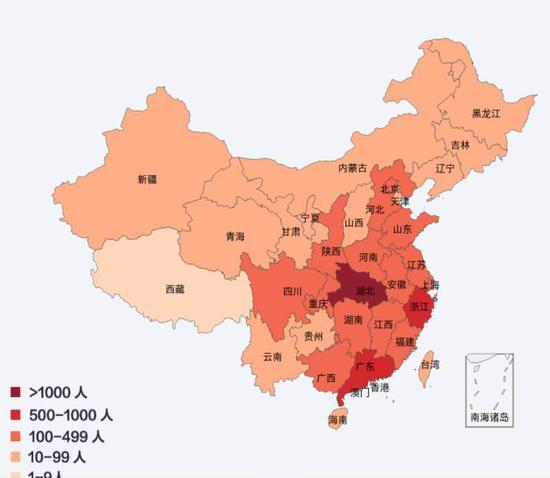

报告摘要 疫情对玉米(1938, 13.00, 0.68%)市场的影响:1.疫情导致物流受阻,玉米产销区传导不畅。2.疫情抑制下游需求利空玉米价格。3.疫情缩短节后售粮时间窗口,节后售粮压力加大。 疫情背景下,玉米市场如何演绎?在疫情爆发前,对于2020的玉米需求驱动向上的行情,个人倾向与将其分为两段,第一段为由渠道及下游主动补库驱动的行情,第二段是下游饲料需求恢复带动的行情。在这两段行情中,第一段行情是比较确定的,原因即年报中提及的2019年年末的库存偏低所致,叠加2019年收粮偏晚,上市进度偏慢,企业补库极易驱动行情。而第二段行情,个人认为能否上行及上行高度仍有待商榷,后期关注点在于生猪产能恢复是否能如期恢复,假设一:若有效恢复至政府设定目标,那么国内缺口将扩大,市场预期彻底改观,玉米价格有望继续向上。假设二:非瘟疫情再次蔓延,生猪PSY下降等因素致需求恢复不及预期,那么在补库行情结束后,或进入震荡或回调。 疫情爆发后,我们重新评估玉米市场,基于逻辑为疫情延长猪周期,抑制禽类产能扩张及深加工消费,年度需求恢复程度预计不及预期,玉米市场或延续供大于求。阶段看,疫情初期的区域粮源传导不畅容易导致下游库存偏低企业抢粮或推高玉米现货价格情况,但后期随着天气变暖,基层被动集中售粮仍将冲击现货市场。 综上,我们认为第一阶段由渠道及下游主动补库驱动的行情告一段落,疫情爆发,年度需求恢复程度预计不及预期,玉米市场或延续供大于求局面,节后售粮压力逐渐兑现或继续施压市场,玉米价格或仍有回落空间。 操作建议:逢高布空思路为主 风险提示:新冠病毒疫情,H5N1禽流感疫情、非瘟疫情。 一、疫情基本介绍及市场回顾 新型冠状病毒疫情自2019年12月30日首次发布相关公告以来,仅一个月,新型冠状病毒感染的肺炎疫情确诊人数就超过了2003年“非典”确诊病例。当前新型冠状病毒确诊人数仍在不断增加。截止1月31日24时,根据国家卫生健康委员会公布数据显示,全国确诊新型冠状病毒肺炎病例11791例,现有重症病例1795例,累计死亡病例259例,累计治愈出院病例243例,共有疑似病例17988例。目前,市场较为乐观的观点认为疫情高峰将出现在2月中旬,3-4月结束;相对悲观的观点认为疫情可能延续至2季度,6月左右结束。 新型冠状病毒疫情对市场形成实际冲击时间点应为在1月21日,当天钟南山院士在接受央视采访时正式明确证实了有人传人,且自1月21日起,国家卫健委官网开始每天披露新型冠状病毒感染的肺炎疫情情况,市场开始出现恐慌。1月21日、1月23日文华农产品指数分别下跌0.88%、0.57%,截至收盘收于149.69点。玉米价格指数同期分别下跌0.72%,0.57%,收于1918点。 除新型冠状病毒疫情外,H5N1亚型高致病性禽流感值得关注。2月1日根据中国动物疫病预防控制中心报告,经国家禽流感参考实验室确诊,邵阳市双清区某养殖户饲养的肉鸡发生H5N1亚型高致病性禽流感疫情。养殖户存栏肉鸡7850只,发病死亡4500只。由于疫情发生于假期中,市场冲击仍未显现。 图1:新冠疫情爆发区域图

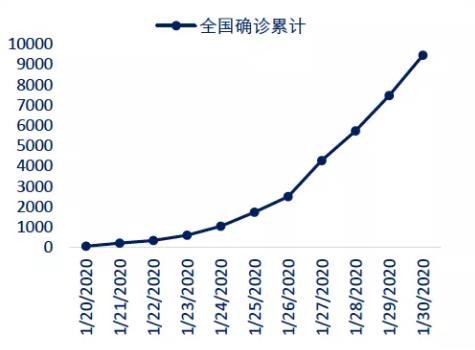

数据来源:公开资料整理 中信期货研究部 图2:全国疫情累计确诊人数 单位:人

数据来源:公开资料整理 中信期货研究部 图3:文华农产品指数走势

数据来源:文华财经 中信期货研究部 图4:玉米指数走势

数据来源:文华财经 中信期货研究部 二、疫情对玉米市场的影响 1、疫情导致物流受阻,玉米产销区传导不畅。 国内玉米主产区位于东北三省一区及华北,主销区包括东北、华北、长江流域及珠三角。此次疫情爆发的密集区域湖北、湖南、河南均为主销区,玉米需求主要为饲料。春节后正值下游企业备库高峰,从节前粮源转移看,东北深加工建库较多,而南港库存仍处于较低水平,饲料企业库存尚未建完。 信息方面已经显现,中国饲料工业协会1月30日发出向湖北省紧急支援玉米、豆粕(2634, 5.00,0.19%)等饲料原料的倡议书,其中指出倡议会员单位按市场价紧急支援湖北省18000吨玉米和12000吨豆粕,解决当前饲料原料短缺的燃眉之急。 政策方面,1月30日省农业农村厅、省交通运输厅、省公安厅、省畜牧兽医局联合下发《关于确保“菜篮子”产品和农牧业生产资料正常流通秩序的紧急通知》,就“坚决稳定‘菜篮子’产品生产供应”作出4条部署。 笔者认为,尽管政府出台各项政策保障生产供应,但新型冠状病毒疫情导致封城封路以及各种为防止疫情扩散的交通管制措施,势必使得汽运粮源由产区到销区运输,基层粮源向港口运输,港口到厂库运输受阻,运行效率下降,随着疫情的发酵,后期容易出现产区售粮困难,销区一粮难求的局面,阶段性市场将脱离理性,下游备库抢粮或推高玉米现货价格。 图5:国内玉米贸易流向及消费分布图

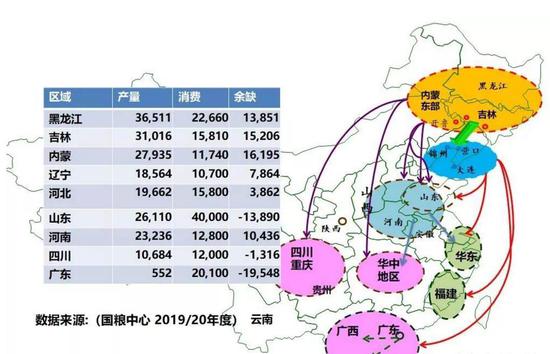

数据来源:国粮中心、期货日报 中信期货研究部 2、疫情抑制下游需求利空玉米价格。 2.1 生猪方面,疫情拉长猪周期,或致前期消费恢复的乐观预期发生改变。 关于生猪反面,从两个角度看: 一是新型冠状病毒爆发前,抛开新型冠状病毒疫情影响,关于生猪方面,我们在年报中给的观点“高养殖利润+政策刺激,2020年产能逐渐开始恢复”具体内容可参看【中信期货农产品(生猪)年度策略报告】,在此不在赘述,但需要再次强调的是尽管高利润+各项鼓励刺激政策陆续下发,但生猪产能恢复有其自身生长周期规律,必须经过时间传导,并不能一蹴而就。首先,预估生猪的饲料恢复从何时开始?从能繁母猪和生猪出栏量的关系测算,当前能繁母猪的存栏决定的是10个月(4个月妊娠期+6个月成长期)以后的生猪出栏量,根据农业农村部最新数据显示11月能繁母猪存栏、生猪存栏均环比转正,这可以推算出2020年二季度生猪饲料消耗量逐渐增加。其次,不可忽视杀年猪对饲料需求下降的影响。包括两个方面,一是春节前猪肉需求带动杀年猪量的下降。二是今年猪价上涨带动生猪均重的提升,其均猪饲料消耗量高于同期,这使四季度饲料降幅低于预期,而节前的集中出栏或致需求存在较大幅度的下跌。综上两点看,生猪饲料恢复对玉米需求的影响至少在二季度以后甚至下半年。最后关注,非瘟疫情的影响,当然后期仍需关注非瘟疫情的情况,经历春节全国大规模人口流动以及节后气温的回升,疫情是否会再来? 二是,新型冠状病毒爆发后,新型冠状病毒疫情短期内对生猪产业链从源头的仔猪销售运输、饲料建库、生猪屠宰、生猪调运、猪场建设等各个环节均造成一定影响。具体来说:1.具体看仔猪销售运输及饲料建库、猪场建设受阻,使得下游养殖户及企业补栏受阻,补栏推迟,产能恢复进度不及预期。2.在新型冠状病毒疫情笼罩的恐慌背景下,预计前期的各类刺激性补栏政策的效果将大打折扣。3.从疫情发展时间预估看,疫情致生猪产能复苏周期至少延长3个月。 2.2 禽类方面,两种疫情(新冠疫情和H5N1高致病性禽流感)叠加爆发,禽类产能增长幅度下降。 一是疫情爆发前,关于禽料方面,在年报中我们根据中国畜牧业协会数据指出2019年猪价上涨带动其他蛋白需求的增加,蛋禽肉禽的养殖利润大增,产能扩张。肉鸡方面,2019年1月~11月商品代鸡苗销量24.91亿只,同比增加10.98%。父母代鸡苗销量4419万套,同比增加14.42%。蛋鸡方面,卓创数据显示,2019年全年蛋鸡苗销量同比增加17%。但是我们给的判断预计蛋禽肉禽产能增加带动2020年禽料需求增加15%。 二是疫情爆发后,对于新冠疫情对禽类影响总结以下几点:1.物流受阻或致鸡蛋(3312, 49.00,1.50%)产销区出现供需错配,短期或表现为乱价。新冠病毒疫情爆发后,因防止疫情扩散采取的封村封路措施,造成全国大范围鸡蛋产销区隔离,外运受阻,产区出货不畅,现货出现积压,销区到货量下降。2.延迟开工、开学及集中性餐饮需求下降抑制鸡蛋消费。3.物流受阻影响增长补栏节奏。春节后一般为养殖单位补栏旺季,但当下物流受阻,鸡苗滞销,而活禽交易市场关闭至淘鸡延淘,养殖单位难以按正常节奏补栏,补栏量下降,长期看下半年蛋鸡新增产能及存栏量低于预期。而H5N1高致病性禽流感对禽类的影响更为直接,即大量扑杀导致产能快速下降。以最近2017年禽流感为例,该疫情致国内蛋鸡存栏从17年初的13.57亿只到年中的12.12亿只。此次疫情刚开始爆发,关注后期影响。 2.3 深加工方面,预计受疫情影响,2020年深加工玉米消费不及前期年报预期。在年报中,我们对2020年深加工行业发展观点为,利润同比下滑背景下,预计年度总量需求增幅有限,阶段性刚性需求变化影响玉米供需节奏。而疫情爆发后,对深加工的影响主要来自延迟开工、开学及集中性餐饮需求下降抑制淀粉(2272, 15.00, 0.66%)等深加工产品消费,减少原料玉米需求。 图6:生猪存栏量环比跌幅收窄 单位:万头

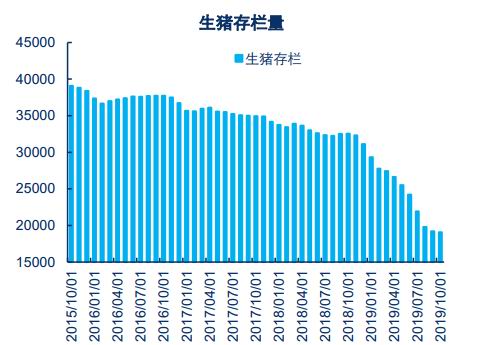

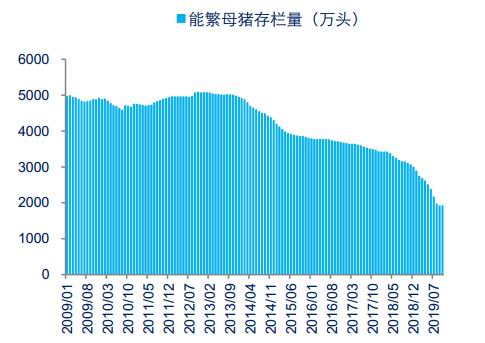

数据来源:农业农村部 中信期货研究部 图7:能繁母猪存栏量企稳回升 单位:万头

数据来源:农业农村部 中信期货研究部 图8:父母代鸡苗销量同比增加

数据来源:中国畜牧业协会 中信期货研究部 图9:祖代鸡存栏同比增加

数据来源:中国畜牧业协会 中信期货研究部 图10:淀粉行业开机率同比下降

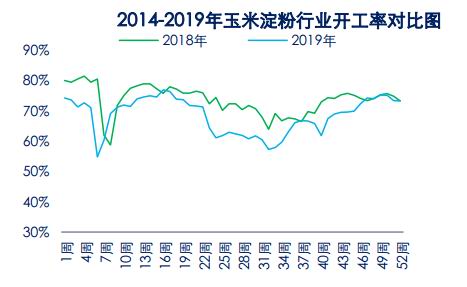

数据来源:天下粮仓 中信期货研究部 图11:酒精行业开机率同比略增

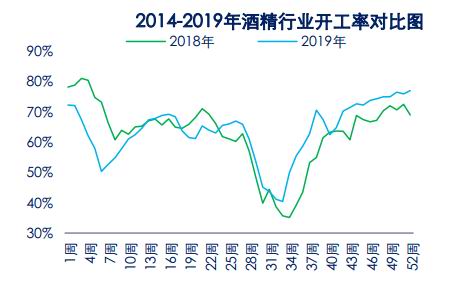

数据来源:天下粮仓 中信期货研究部 图12:淀粉行业加工利润下降 单位:元/吨

数据来源:天下粮仓 中信期货研究部 图13:酒精行业加工利润下降 单位:元/吨

数据来源:天下粮仓 中信期货研究部 3、疫情爆发缩短售粮时间窗口,阶段售粮压力加大。 从售粮进度看,节前售粮进度仅接近一半,节后尚有近半粮源仍在基层农户手里。但从售粮时间窗口看,节后售粮时间段主要集中在2、3月,疫情爆发前期,为防范疫情扩散基层粮源交易基本处于停滞,后期随着天气的变暖,粮源易变质,基层余粮必须出掉,这意味着后期售粮压力仍较大。 图14:新粮上市进度——5日收购量 单位:万吨

数据来源:国家粮食交易中心 中信期货研究部 图15:新粮上市进度——累计收购量 单位:万吨

数据来源:国家粮食与物资储备中心 中信期货研究部 图16:全国主产区基层售粮进度(1月17日统计)

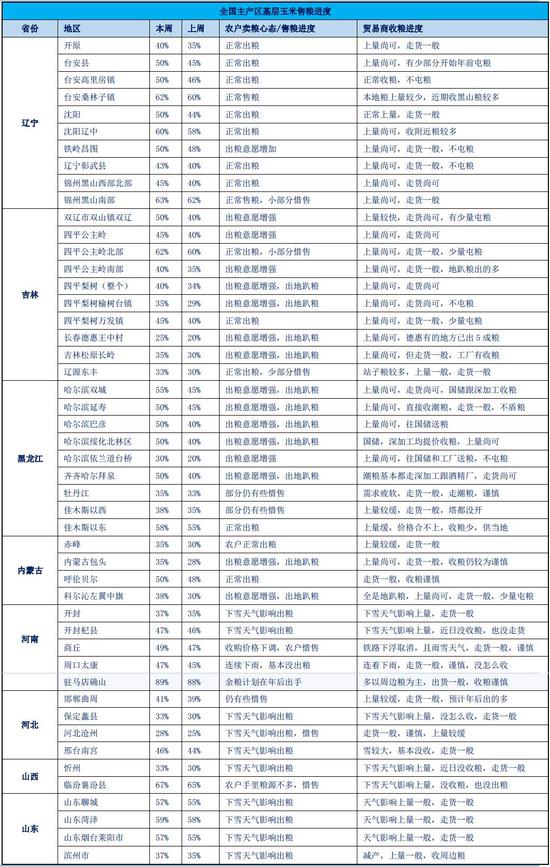

数据来源:天下粮仓 中信期货研究部 图17:中国玉米供需平衡表

数据来源:中信期货研究部 三、展望及策略建议 我们认为疫情对玉米市场的影响:1.疫情导致物流受阻,玉米产销区传导不畅。2.疫情抑制下游需求利空玉米价格。3.疫情缩短节后售粮时间窗口,节后售粮压力加大。 疫情背景下,玉米市场如何演绎?在疫情爆发前,对于2020的玉米需求驱动向上的行情,个人倾向与将其分为两段,第一段为由渠道及下游主动补库驱动的行情,第二段是下游饲料需求恢复带动的行情。在这两段行情中,第一段行情是比较确定的,原因即年报中提及的2019年年末的库存偏低所致,叠加2019年收粮偏晚,上市进度偏慢,企业补库极易驱动行情。而第二段行情,个人认为能否上行及上行高度仍有待商榷,后期关注点在于生猪产能恢复是否能如期恢复,假设一:若有效恢复至政府设定目标,那么国内缺口将扩大,市场预期彻底改观,玉米价格有望继续向上。假设二:非瘟疫情再次蔓延,生猪PSY下降等因素致需求恢复不及预期,那么在补库行情结束后,或进入震荡或回调。 疫情爆发后,我们重新评估市场,逻辑为疫情延长猪周期,抑制禽类产能扩张及深加工消费,年度需求恢复程度预计不及预期,玉米市场或延续供大于求。阶段看,疫情初期的区域粮源传导不畅容易导致下游库存偏低企业抢粮或推高玉米现货价格情况,但后期随着天气变暖,基层被动集中售粮仍将冲击现货市场。 综上,我们认为第一阶段由渠道及下游主动补库驱动的行情告一段落,疫情爆发,年度需求恢复程度预计不及预期,玉米市场或延续供大于求局面,节后售粮压力逐渐兑现或继续施压市场,玉米价格或仍有回落空间。 操作建议:逢高布空思路为主 风险提示:新冠病毒疫情,H5N1禽流感疫情、非瘟疫情。 中信期货 陈静 王聪颖 王燕 高旺 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);