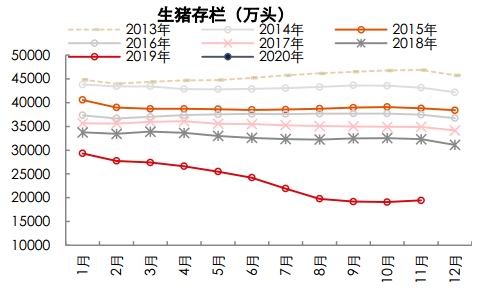

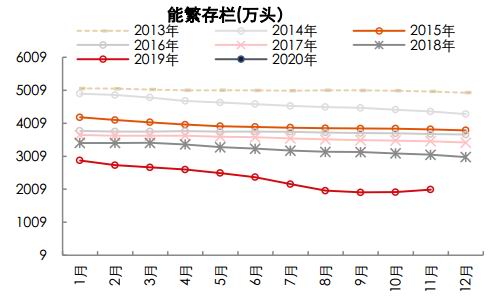

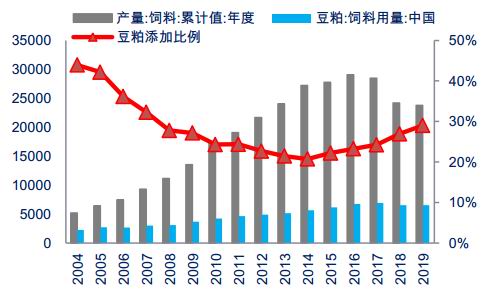

策略摘要 观点: 我们在春节前夕提示,蛋白粕可能在未来呈V型走势尽管当前疫情肆虐,但我们维持蛋白粕先抑后扬走势判断。结合新冠疫情发展,以及最新出现的禽流感疫情,预计蛋白粕短期快速下探打出低点,底部区间运行时间拉长,或呈U型走势。时间节奏上,暂时维持4月中旬后逐步企稳回升。 节后国内油脂需求一般步入阶段性淡季。今年春节疫情影响外出消费,企业节前备货较充足而消耗较少,节后采购意愿不强。预计节后疫情蔓延对餐饮业冲击较大。学校开学延后,企业复工推迟,预计中包装油消费将出现较大降幅。居家为主的小包装油消费增量难以完全弥补。预计油脂短期仍偏弱运行。长期看,油脂企稳仍有待外盘拉动。 依据: (1)南美豆即将上市,外围豆类市场压力大。 (2)疫情导致复工推迟 (3)生猪需求增长确定性强,警惕禽流感冲击禽类消费 (4)小包装油消费增长难以完全对冲中大包装油消费下降 策略建议和风险: 综上分析,我们预计疫情利空油脂消费,蛋白粕消费更多面临产销供需错配,但在国家政策扶持下,预计将很快回到正常运行。禽流感冲击禽类养殖仍需警惕。操作上,预计2月份粕强油弱,可以做空油粕比值。单边则建议积极布局蛋白粕长线多单。油脂等待2月10日MPOB报告指引。 风险提示:禽流感疫情失控;非瘟疫情再度抬头;马棕油减产周期结束 一、蛋白粕现货价格低位吸引成交,油脂无人问津 疫情导致油粕在节后首日开盘纷纷触及跌停,但之后油脂弱于蛋白粕。这是因为疫情对油粕消费影响不同。目前疫情采取隔离措施,居家隔离为主。在传统春节餐饮消费旺季,居家隔离减少了人员走动和外出就餐,对餐饮打击无疑立竿见影,从而利空油脂消费。蛋白粕主要用于畜禽养殖,目前畜禽养殖人员密度较低,肉鸡、蛋鸡规模化自动化养殖相对成熟,而生猪行业经过2016年来的环保整治、2018年来的非洲猪瘟,散户大量退出,集团化养殖占比快速提升,尤其新建一批大规模养殖基地,配套新风系统,自动化喂养系统,养殖场人员密度很低。养殖场封闭消毒,人员防护到位,基本上可以保证畜禽养殖正常运行。当然对于湖北地区,疫情较为严重,饲料原料运进、畜禽成品运出仍存在一定障碍。但国家积极出台政策扶持,很大程度上缓解了损失。因此,新冠疫情对油脂消费毋庸臵疑,对蛋白粕消费更多是供需错配。 从现货成交也能得到很好印证。据天下粮仓数据显示,节后首日,即2月3日,豆粕(2634, 5.00,0.19%)低位吸引成交,总成交23.481万吨,全部为现货成交。相比之下,节前(1月21日)豆粕总成交2.15万吨(现货成交0.95万吨,远期基差成交1.2万吨)。菜粕期货宽幅回落,部分买家逢低补库,成交6000吨(现货成交6000吨,远期无成交),相比之下,节前无成交(现货、远期均无成交)。相比之下,油脂现货无人问津。豆油、棕榈(5910, 50.00, 0.85%)油虽有报价,但现货零成交,菜油根本无现货报价。 二、维持蛋白粕先抑后扬判断 我们在春节前夕提示,蛋白粕可能在未来呈V型走势。尽管当前疫情肆虐,但我们维持蛋白粕先抑后扬走势判断。结合新冠疫情发展,以及最新出现的禽流感疫情,预计蛋白粕短期快速下探打出低点,底部区间运行时间拉长,或呈U型走势。时间节奏上,暂时维持4月中旬后逐步企稳回升。 (1)南美豆即将上市,外围豆类市场压力大 目前气候正常,南美大豆(4040, 22.00, 0.55%)丰产概率较高。且巴西大豆即将在月底陆续上市。巴西农业部调低了大豆出口预期,因中美达成协议。从全球大豆市场看,供需平衡或过剩的格局仍延续,中短期内中国疫情持续,中美关系出现不和谐声音,中国对豆类的需求,无论是总量和结构均不乐观,外围豆类市场压力较大。 (2)疫情导致复工推迟 供应端,短期油厂开机率处于低位,通常油厂元宵节后才陆续开机,而疫情可能导致开机延迟,长期看,受压榨利润良好提振,开机率预计走高。供应不成问题。但需要注意疫情对运输环节的不利影响。需求端,春节后是蛋白粕消费淡季。短期疫情影响运输,供需错配,产销区价差拉大。中长期取决于疫情控制情况,消费可能呈先降后升走势。由此,预计蛋白粕价格呈U型走势。 (3)生猪需求增长确定性强,警惕禽流感冲击禽类消费 豆粕需求主要在生猪养殖,蛋鸡、肉鸡养殖。其中预计禽类养殖保持在相对高位,生猪养殖或呈缓慢增长态势。需要说明的是,2019年豆粕消费总量基本和2018年持平,一方面,禽类存栏增长13%左右,二方面,生猪养殖利润高企,刺激养殖户提高饲料中豆粕添加比例至最高29%,明显高于2019年初13%甚至更低的水平。2020年生猪价格预计仍保持高位,养殖利润仍不菲,豆粕在饲料中的配比仍会保持在较高水平,因此豆粕需求增长更多来自生猪存栏增长。按照季节性和生猪生长周期计算,豆粕需求增长有望在3月中旬后期逐渐启动。 2018年8月爆发非洲猪瘟,一度造成生猪存栏持续大幅下滑。随着防疫体系的逐步完善,国内生猪养殖存栏止跌回升。数据显示,2019年10月生猪存栏同比降幅最高达到41.37%,11月生猪存栏环比开始回升;2019年9月能繁母猪存栏同比降幅最高达到39%,10月能繁母猪存栏环比开始回升。如果不出现重大疫情,按照能繁母猪怀孕到仔猪出生大概需要4-5个月来计算,10月能繁母猪存栏止跌回升,对应2020年2、3月仔猪存栏止跌回升,届时豆粕需求有望出现明显增长。 需要警惕,亚型高致病性禽流感疫情可能冲击禽类消费。农业农村部官网显示,2020年以来,国家禽流感参考实验室确诊5起亚型高致病性禽流感疫情。新疆从1月8日起,1月16日、20日、21日,接连发生4起当地野生天鹅发生亚型高致病性禽流感疫情。2月1日,湖南邵阳双清区发生一起家禽亚型高致病性禽流感疫情。禽流感疫情的暴发,尤其是波及到家禽,再加上一湖之隔的湖北爆发新型肺炎疫情可能与野生动物有关,多个省份为有效防范疫情扩散,发布紧急通知,全面禁止市场销售活禽。如果禽流感疫情扩散,将对禽类养殖造成打击,不利于蛋白粕消费增长。 此外专家研判认为,2020年全国野生动物疫情将继续保持上升态势。非洲猪瘟在野猪种群中发生并继续扩大传播的风险较大;禽流感、狂犬病、鼠疫等人兽共患病的病原体在野生动物与家禽家畜间互传,并传播给人类的风险持续存在;小反刍兽疫、犬瘟热等对珍稀濒危野生动物种群安全的威胁较大,其病原体在野生动物与家畜间互传的风险不断增加;西尼罗热、尼帕病毒病等经边境地区野生动物传入我国的风险不可忽视。 图1:生猪存栏2019年11月开始回升

数据来源:Wind 中信期货研究部 图2:能繁母猪存栏2019年10月开始回升

数据来源:Wind 中信期货研究部 图3:生猪养殖利润高企

数据来源:Wind 中信期货研究部 图4:蛋鸡养殖利润较好,肉鸡养殖利润略亏损

数据来源:Wind 中信期货研究部 图5:2019年豆粕饲料用量与2018年基本持平

数据来源:Wind 中信期货研究部 图6:豆粕添加比例近29%

数据来源:Wind 中信期货研究部 三、疫情利空消费,油脂企稳有待外盘拉动 节后国内油脂需求一般步入阶段性淡季。今年春节疫情影响外出消费,企业节前备货较充足而消耗较少,节后采购意愿不强。预计节后疫情蔓延对餐饮业冲击较大。学校开学延后,企业复工推迟,预计中包装油消费将出现较大降幅。虽然居家隔离增加了外卖和家庭小包装油需求,且恐慌时,部分地区还出现了食用油的现象,但从占比看,小包装油消费仅仅占30%左右,中包装油和散油消费为主要部分,因此小包装油消费增长一定程度上弥补了餐饮业油脂消费的下降,但并不足以完全抵消。且各级政府重视生活物资供应,诸如粮油生产和供应预计相对充足,终端消费市场价格已经回落,较为平稳,小包装油消费趋稳。 当然疫情影响交通运输,会在一定程度上提高油脂成本。且油厂元月15前开机率较低,油脂供应压力不大。但随着疫情拐点出现,油厂很快可以恢复开机,但人们出行就餐还将保持谨慎,油脂消费增长会相对缓慢。因此预计油脂消费短期仍将相对低迷。节后两天油脂现货成交清淡也反映了这一点。 长期看,国内油脂价格要企稳仍有赖于外盘拉动,动力可能更多来自棕油生产国的减产,预计在4月前仍有波动,此外印度对棕油的采购仍值得期待,数据显示,截至2019年12月底印度油脂库存降低至近5年同期最低水平。一旦印度重启马棕采购,无疑形成巨大利多。 四、粕强油弱,做空油粕比值 综上分析,我们预计疫情利空油脂消费,蛋白粕消费更多面临产销供需错配,但在国家政策扶持下,预计将很快回到正常运行。禽流感冲击禽类养殖仍需警惕。操作上,预计2月份粕强油弱,可以做空油粕比值。单边则建议积极布局蛋白粕长线多单。油脂等待2月10日MPOB报告指引。 风险提示:禽流感疫情失控;非瘟疫情再度抬头;马棕油减产周期结束。 一、农产品主要观点

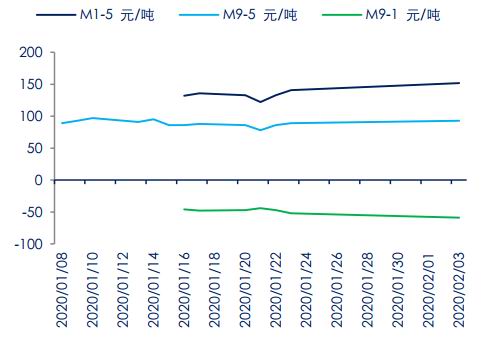

二、期货市场监测 1.油脂油料 图7:棕榈油跨期价差

数据来源:Wind 中信期货研究部 图8:豆油跨期价差

数据来源:Wind 中信期货研究部 图9:菜油跨期价差

数据来源:Wind 中信期货研究部 图10:豆粕跨期价差

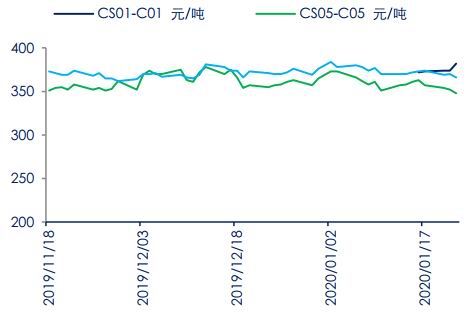

数据来源:Wind 中信期货研究部 图11:菜粕跨期价差

数据来源:Wind 中信期货研究部 图12:油粕比

数据来源:Wind 中信期货研究部 图13:油脂基差

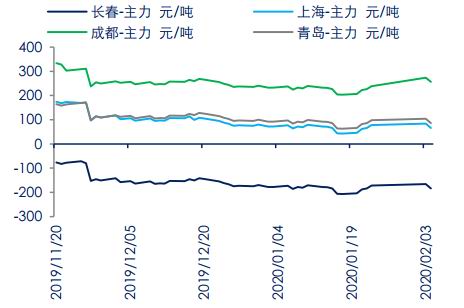

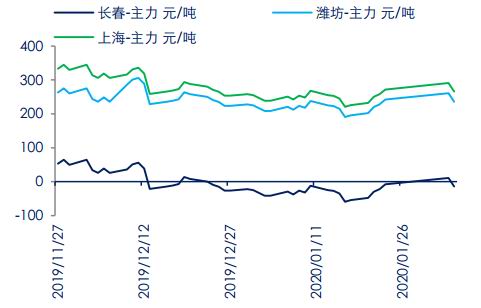

数据来源:Wind 中信期货研究部 图14:粕类基差

数据来源:Wind 中信期货研究部 2.软商品 图15:白糖(5773, 38.00, 0.66%)跨期

数据来源:Wind 中信期货研究部 图16:棉花(13135, 100.00, 0.77%)跨期

数据来源:Wind 中信期货研究部 图17:白糖基差

数据来源:Wind 中信期货研究部 图18:棉花基差

数据来源:Wind 中信期货研究部 3.谷物 图19:玉米(1938, 13.00, 0.68%)跨期

数据来源:Wind 中信期货研究部 图20:玉米淀粉(2272, 15.00, 0.66%)跨期

数据来源:Wind 中信期货研究部 图21:玉米基差

数据来源:Wind 中信期货研究部 图22:玉米淀粉基差

数据来源:Wind 中信期货研究部 图23:玉米,玉米淀粉跨品种价差

数据来源:Wind 中信期货研究部 三、产业链监测 1.油脂油料 图24:进口大豆港口库存

数据来源:Wind 中信期货研究部 图25:豆油港口库存

数据来源:Wind 中信期货研究部 图26:棕榈油港口库存

数据来源:Wind 中信期货研究部 图27:棕榈油进口压榨利润

数据来源:Wind 中信期货研究部 图28:进口大豆压榨利润

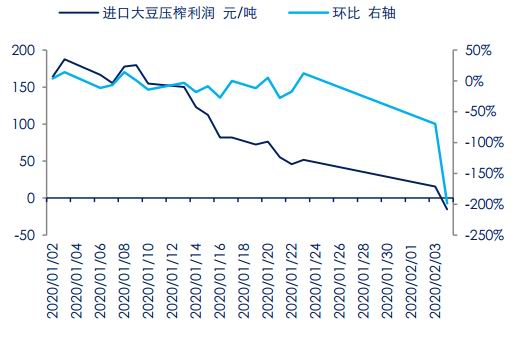

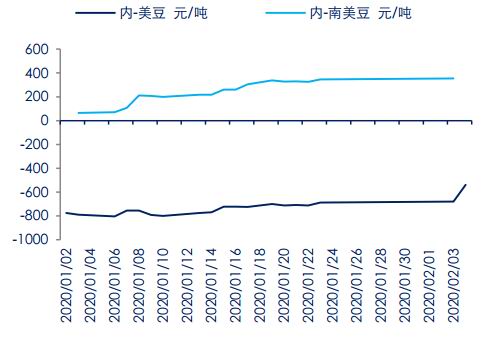

数据来源:Wind 中信期货研究部 图29:大豆内外价差

数据来源:Wind 中信期货研究部 图30:进口大豆CNF价

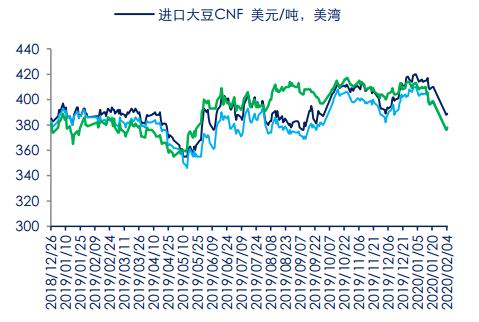

数据来源:Wind 中信期货研究部 图31:马来棕榈油进口价格

数据来源:Wind 中信期货研究部 2.软商品 图32:国内外棉花价格

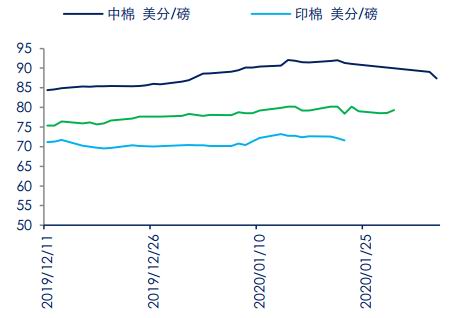

数据来源:Wind 中信期货研究部 图33:国内外棉纱价格

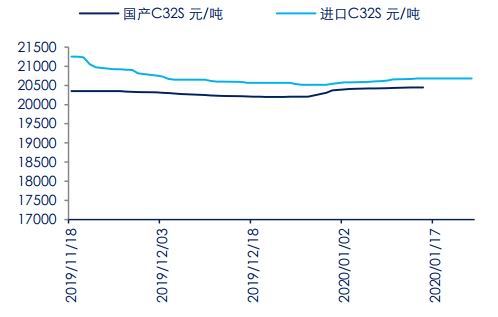

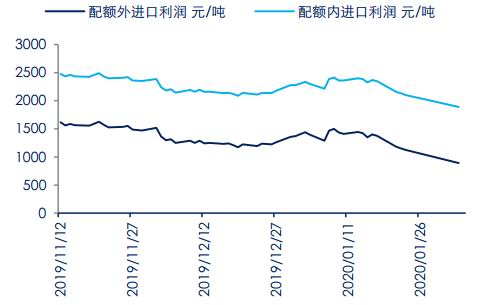

数据来源:Wind 中信期货研究部 图34:原糖进口利润

数据来源:Wind 中信期货研究部 图35:食糖月度进口量

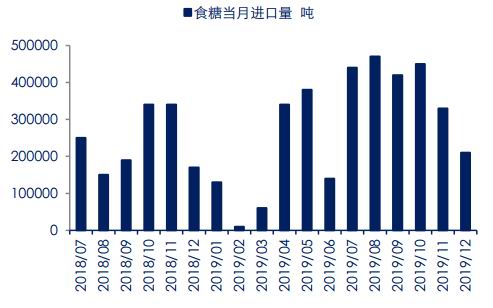

数据来源:Wind 中信期货研究部 图36:糖厂库存

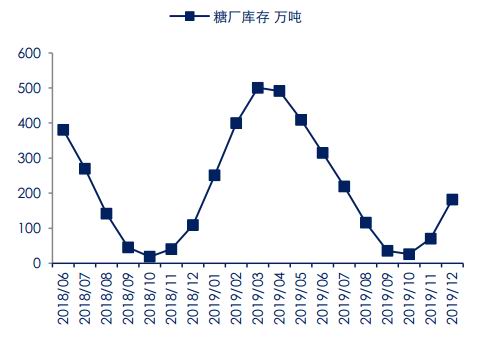

数据来源:Wind 中信期货研究部 图37:糖厂产销率

数据来源:Wind 中信期货研究部 图38:美元兑雷亚尔

数据来源:Wind 中信期货研究部 图39:巴西甘蔗压榨数据

数据来源:Wind 中信期货研究部 3.谷物 图40:玉米进口利润

数据来源:Wind 中信期货研究部 图41:玉米进出口量

数据来源:Wind 中信期货研究部 图42:玉米淀粉出厂报价

数据来源:Wind 中信期货研究部 图43:玉米淀粉模拟加工利润

数据来源:Wind 中信期货研究部 中信期货 王聪颖 陈静 王燕 高旺 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: