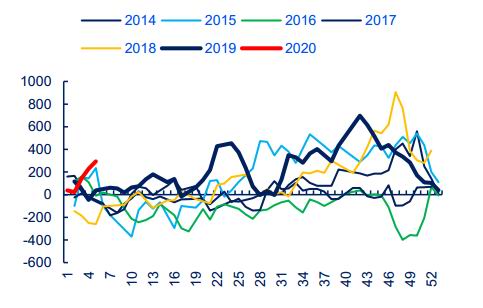

1.回顾 春节国内新型冠状病毒爆发,为防止疫情进一步扩散,国内延长假期推迟复工时间,出行人数大降,汽油需求大降,物流受限,炼厂成品油累库开工下降预期较强,布伦特原油需求承压期价大跌近9%。截止1月23日,国产重交长三角、华南、山东、东北分别为3350、3490、3215、3325元/吨,原油大跌需求拖累,沥青(2966, 48.00, 1.64%)节后价格恐承压;主力2006收于3056元/吨,华东基差294元/吨,山东基差159元/吨,期价大跌基差大涨,沥青对WTI的价差21.11美元/桶(按1月23收盘价算)。 图1:沥青现货/期货/WTI 单位:元/吨 美元/桶

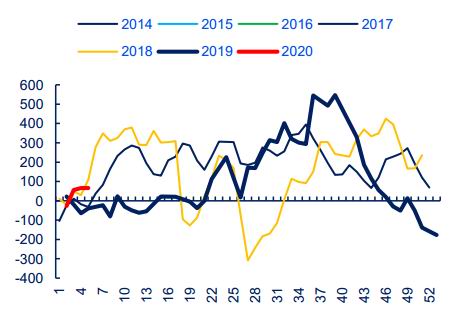

数据来源:Wind 中信期货研究部 图2:华东基差 单位:元/吨

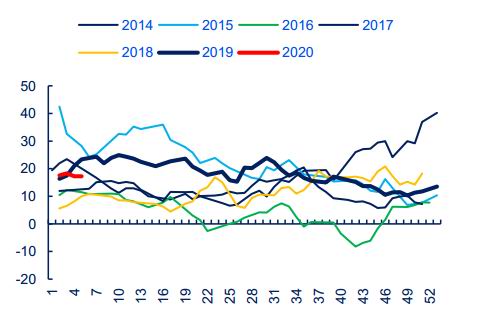

数据来源:Wind 中信期货研究部 图3:山东沥青炼厂综合利润 单位:元/吨

数据来源:隆众 中信期货研究部 图4:沥青-WTI(现货未变)单位:美元/桶

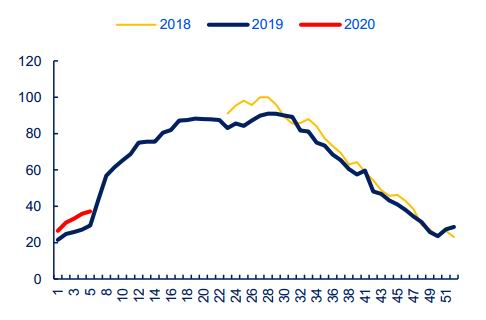

数据来源:Wind 中信期货研究部 2.供需 1月31日,隆众数据显示沥青炼厂总库存54.4万吨,各地厂库大幅积累,社会库存37.2万吨,受物流限制社会库存积累不及预期;整体开工率33.1%,疫情导致复工延期,工低施工需求几乎断崖式下跌,炼厂出货困难库存快速积累,物流受限导致厂库向社会库转移较难,炼厂被迫降低开工。沥青仓单共87820吨,其中仓库50820吨(爱思开宝盈13760金海宏业25330中化弘润11730),厂库37000吨(中华弘润24000吨,京博13000吨)。 图5:沥青炼厂开工率

数据来源:隆众 中信期货研究部 图6:沥青炼厂库存 单位:万吨

数据来源:隆众 中信期货研究部 图7:沥青社会库存 单位:万吨

数据来源:隆众 中信期货研究部 图8:全国沥青产量 单位:万吨

数据来源:百川 中信期货研究部 百川显示十二月全国沥青产量211.74万吨,环比下降9%,同比增加3%,(中石油46.1中石化76.94地炼68.9中海油19.8),中石油产量同比去年降幅明显,总体产量同比增加证实其他集团补充了中石油的损失量。根据库存变动推算十二月沥青需求比去年同期大幅增加逾20万吨,印证专项债前置后冬春项目提前启动,一月专项债发行规模已超过6500亿元,占提前批专项债额度的65%,早发行,早使用或意味着早结束,宏观对基建的强预期不断兑现后沥青将转向基本面。十二月辽河石化沥青产量7.5万吨,比去年同期下降约50%,证实辽河石化部分低硫渣油资源流入保税区,但此降幅远不及市场预期,或证实低硫渣油资源更多损失的是内贸船燃量,此外盘锦宝来产量增幅较大,有望弥补缺口。中国低硫燃油出口退税消息释放后,中国从低硫燃油需求国转化为供应国预期强化,有两个方面的影响:对东北低硫资源热捧有概率降温,配额出口退税途径低硫燃油有望成为主流;主营炼厂布局低硫燃油生产,牺牲部分汽柴油组分,沥青产量的影响有限(即使有减少也会被其他集团弥补)。 有传言二月马瑞原油贴水降至-6美元/桶,随后被百川辟谣,但马瑞贴水下降的概率是较大的。截止1月17日,一月国内委内瑞拉沥青原料到港43万吨,全部是马来西亚转口,去年七月开始马来西亚-中国马瑞原油出口大幅度增长,此类船只大部分由俄罗斯国家石油公司租船运至马来西亚,更换船名后送至中国,国内原料断供预期不再,马瑞原油贴水下降预期较足。 3.展望 春节国内新型冠状病毒爆发,为防止疫情进一步扩散,国内延长假期推迟复工时间,出行人数大降,汽油需求大降,物流受限,炼厂成品油累库开工下降预期较强,布伦特原油需求承压期价大跌近9%。疫情导致复工延期,工低施工需求几乎断崖式下跌,炼厂出货困难库存快速积累,物流受限导致厂库向社会库转移较难,炼厂被迫降低开工。地方债强预期逐渐被兑现,东北低硫渣油的分流沥青的需求减弱,主营炼厂生产低硫燃油大幅分流沥青供应的预期逐渐被证伪,马瑞原油贴水下跌预期不断增强,沥青期价面临的压力陡增,首先是补原油价格大跌,其次疫情对沥青需求的冲击也大概率驱动裂解价差走弱,沥青需求延后,疫情拐点出现复工增加后沥青需求有望恢复。 中信期货 杨家明 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: