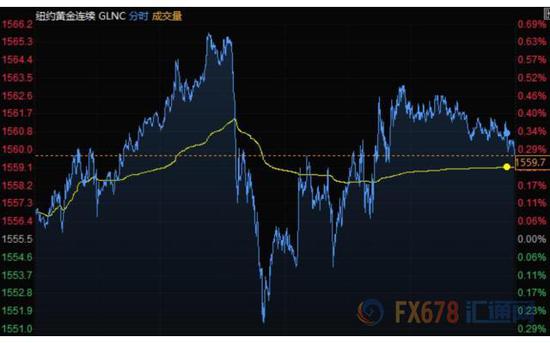

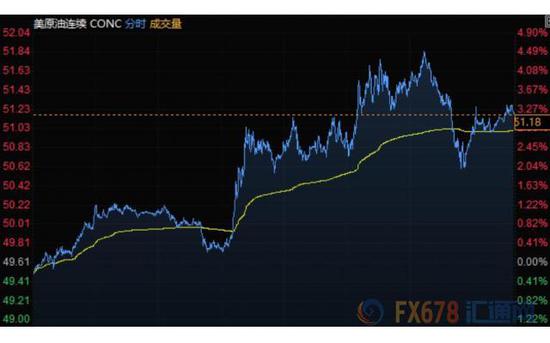

周三(2月5日)美元表现亮丽,美元指数刷新去年12月2日以来高点至98.32,美国经济数据良好支撑了美元。受低吸买盘和全球央行宽松政策环境推动,现货黄金小幅反弹,收于1556美元/盎司附近。油价涨超3%,创1个月来最大涨幅,因OPEC+的减产前景盖过了美国原油(51.50, 0.75, 1.47%)库存上升的影响。

商品收盘方面,COMEX黄金期货4月合约收涨7.3美元,涨幅0.47%,收报1562.8美元/盎司。WTI 3月原油期货收涨1.14美元,涨幅2.30%,报50.75美元/桶;布伦特4月原油期货收涨1.32美元,涨幅2.44%,报55.28美元/桶。 美国三大股指集体收高,标普500指数收盘上涨37.10点,涨幅1.12%,报3334.68点;纳斯达克指数收盘上涨40.70点,涨幅0.43%,报9508.68点;道琼斯指数收盘上涨483.20点,涨幅1.68%,报29290.85点。 周四前瞻

16:00 欧洲央行行长拉加德(Christine Lagarde)发表讲话 22:15 2020年票委、达拉斯联储主席卡普兰(Robert Steven Kaplan)发表讲话 全球主要市场行情一览

美国股市创下收盘纪录新高,标普500指数三天累计涨幅超过3%,纳斯达克指数也创下纪录新高,能源股大涨,OPEC+的减产前景推动原油期货创下近一个月来的最大涨幅,好于预期的公司盈利也继续提振股市,市场乐观预期全球公共卫生事件对经济的冲击将降到最低。 贵金属与原油

金价(1560.63, -2.17, -0.14%)受低吸买盘推动三个交易日来首次上涨,现货黄金收于1556美元/盎司附近;在全球实施低利率且不确定性挥之不去的背景下,投资者抓住了金价整体上涨的趋势。

RJO Futures高级市场策略师Bob Haberkorn指出,总体趋势是上涨,人们现在希望持有黄金,只是因为各国央行及其长期所采取的行动。因此,人们将金价下跌视为入手更多黄金的机会。人们之所以进入市场,是因为利率走低和全球央行实施宽松政策。 WTI原油期货止步五连跌,美油收涨2.3%,创1个月来最大涨幅,OPEC+的减产前景盖过了美国原油库存上升的影响。

油价一度上涨逾4%,随后缩小涨幅,因OPEC+官员在维也纳的会议未能达成如何应对冠状病毒疫情冲击的共识;会议延长到第三天。OPEC及其同盟正在评估疫情对石油需求的冲击,沙特主张加大减产力度,而俄罗斯青睐延长当前减产协议。 道明证券表示,减产的规模和持续时间仍将是能源市场参与者面临的关键问题,但对公共卫生事件担忧的缓解也可能意味着,需求受到打击的时间不会像预期那么长。欧佩克+紧急减产,再加上利比亚和伊拉克的石油供应中断,都可能支撑油价。均值回归指标继续有利于多头。 外汇 周三美元大涨,美元指数创去年12月2日以来新高至98.32,因为美国数据良好的背景下,风险偏好有所改善,同时美联储决策者淡化了全球公共卫生事件对美国经济的威胁。瑞士法郎和欧元领跌,G-10货币的长期波动率普遍走低;新兴市场货币飙升。

美元指数上涨0.32%至98.26,美元受到经济数据好于预测以及美国财政部再融资公告之后国债收益率走高的支撑。ADP全国就业报告显示,1月美国民间部门就业岗位增加29.1万个,远高于预期的增加15.6万个,风险情绪也随之改善。1月的就业增长为自2015年5月以来最大。 此外,美国服务业活动上个月有所回升,新订单增加。美国供应管理协会(ISM)非制造业指数上月升至55.5,为8月以来最高。富国银行的Nelson表示,很长一段时间以来,美国经济一直表现出相当大的韧性,从全球经济即将好转的程度来看,这对美国来说是好事。 欧元兑美元跌0.41%至1.0999,在融资货币普遍疲软和交叉汇率相关抛盘的打压下汇价一度下挫0.5%至1.0994,触发了周三之前今年最低收盘价1.1010下方的止损,不过跌势有序。关键支撑在年初至今低点1.0992,然后是11月29日低点1.0981。 美元兑日元涨0.28%至109.83,接近盘中高点、也是1月23日以来最高水平109.85,并连续第三天上涨。欧元兑日元下跌0.13%至120.80附近;该汇率一直受阻于目前在121.13的55日移动均线。美元兑瑞郎涨0.44%至0.9735。 英镑兑美元跌0.22%至1.3002,盘中一度下跌0.6%至1.2956,外媒报道称,欧洲官员希望重新修订上次金融危机后制定的《欧盟金融工具市场指令II》(MiFID II),取消在完成法规制定前的六年里对英国做出的让步。欧元兑英镑在有关MiFID II的报道后削减了跌幅,不过仍受阻于在0.8493的55日移动均线。英国PMI数据显示,1月份该国服务业增长速度达到16个月以来最快。 其它货币对方面,美元兑加元上涨0.04%至1.3282左右,12月份加拿大贸易逆差收窄,不过11月的逆差修正后扩大。澳元兑美元上涨0.10%至约0.6746,之前一度上涨超过0.5%;纽元兑美元跌0.25%至0.6474。 国际要闻 【EIA报告:美股上周除却战略储备的商业原油库存增加335.5万桶至4.35亿桶】美国至1月31日当周EIA汽油库存减少9.1万桶,精炼油库存减少151.2万桶;上周美国国内原油产量减少10万桶至1290万桶/日;除却战略储备的商业原油上周进口661.5万桶/日,较前一周减少4.5万桶/日;美国上周原油出口减少9.6万桶/日至341.3万桶/日。 【欧佩克消息人士:俄罗斯不支持深化减产,更愿意延长当前减产协议】欧佩克+代表将在北京时间6日16时继续开会。目前为期两天的紧急技术委员会会议变为三天。消息人士称,如果技术委员会只是决定延长减产协议,那么欧佩克将在3月开会。 【美国国会参议院5日投票否决了指控总统特朗普滥用职权的弹劾条款】 【欧盟拟重新修订金融法规】欧盟将采取步骤削弱伦敦作为金融中心的作用,欧盟拟在重新修订MiFID II时取消对英国的让步;在摆脱英国的影响后,欧盟监管机构正在酝酿攻势,这对已经受到脱欧影响的伦敦金融城可能是雪上加霜。 【美国2019年贸易逆差六年来首次缩窄】美国商务部周三公布的数据显示,2019年商品服务贸易逆差六年来首次下滑,收窄1.7%至6168亿美元;12月贸易逆差较上月扩大,增至489亿美元,超出经济学家预估中值,因从加拿大进口石油大幅增加。 【美联储戴利:当前货币政策处于良好状态,贸易不确定性降低以及硬脱欧的可能性有助于改善美国的前景,美国劳动力市场仍有发展空间,对2020年感到乐观】 【美国机构称美非制造业连续10年保持扩张】美国供应管理学会5日发表的调查报告显示,今年1月份美国非制造业采购经理人指数环比微升。这意味着美国非制造业已连续10年保持扩张;调查报告显示,1月份美国非制造业采购经理人指数为55.5,较上月的54.9有所上升;该指数荣枯线为50,高于50意味着经济活动处于扩张状态。 【加拿大央行高级副行长威尔金斯:不应将低水平中性利率视为理所当然,随着利率降至零,财政政策将更为有力,加拿大基本面强劲,包括央行的政策框架】 国内要闻 【A股韧性增强 价值投资机会显现】据中国证券报报道,节后三个交易日,A股市场低开稳步上扬的走势,充分展现理性投资、中长期向好的趋势;市场人士认为,板块轮动发力,行情表现稳健,投资者情绪趋于稳定;当前,A股韧性进一步增强,中国经济转型升级蕴含着丰富的长期投资机会。 【155亿! 增量资金借道ETF跑步入市】2月4日,市场上A股ETF共212只,当日份额净增加46亿份,以当日净值估算,A股ETF获得约70亿元资金净流入。其中,500ETF申购超20亿元,证券ETF、5GETF、半导体50ETF等基金净申购超10亿元。而在2月3日,A股ETF获得约85亿元资金净流入。以此计算,2月3日至4日,A股ETF合计获得约155亿元资金净流入。(证券时报) 【30家券商披露2019年业绩半数净利翻倍】据统计,至2月初,共有30家A股上市券商发布2019年业绩预告或者业绩快报,半数券商归母净利润增幅在1倍以上,其中5家增幅超3倍,全行业业绩整体向好,仅1家券商归母净利润可能同比下滑。中信证券以122.88亿元归母净利润蝉联行业第一,海通暂居第二。就目前净利润披露数据来看,华泰证券可能超越国泰君安成为行业第三。(证券时报) |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);