报告摘要 供应重新过剩,核心逻辑转向钢材。2020年,铁矿(650, -15.50,-2.33%)全球总供应增量预计为7000万吨,且主要来自以淡水河谷为代表的主流矿山,而全球需求仅增加约1500万吨,增幅远低于供应增量。铁矿在2020年将重回供需平衡偏宽松的格局,年度均值将回落至75美元/吨附近,主区间预计为65至85美元/吨,需重点关注钢材价格周期性波动及铁矿品种间结构性矛盾带来的行情机会。 2019年上半年,铁矿在供需缺口明显,港口库存快速去化的背景下大幅上涨,铁矿2001合约最高涨至816.5元/吨。进入三季度,铁矿库存迎来拐点,叠加成材价格偏弱,铁矿价格扭头下跌,快速回落245.5元/吨至571元/吨。随后铁矿在结构性矛盾及成材需求回升的驱动下展开反弹,但驱动不强,且港口库存仍然在持续累积,因此反弹力度有限,铁矿随后在600-700区间震荡调整。随着春节的临近,在高利润背景下,钢厂的库存周期开始逐渐取代总供需矛盾主导铁矿石行情。 图1:铁矿石日照港现货价格走势(元/吨)

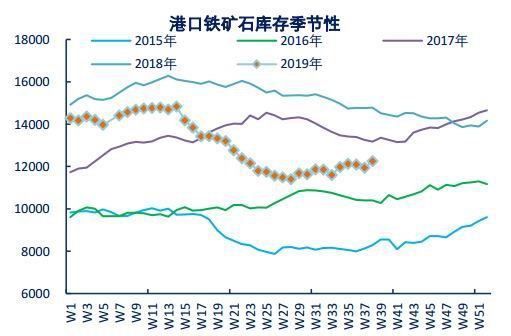

数据来源:Wind Bloomberg Mysteel 中信期货研究部 图2:铁矿石港口库存季节性(万吨)

数据来源:Wind Bloomberg Mysteel 中信期货研究部 接下来,本文将系统梳理2020年铁矿石供需情况。 一、铁矿供应:2020年强势恢复,主要来自主流矿山 1、主流矿山2020年预估:淡水河谷增量占比过半 2019年1月25日,淡水河谷Feijao矿区发生溃坝事故,随后淡水河谷迫于压力陆续关停南部矿区。根据季报公布,淡水河谷在一季度停产了9300万吨/年的铁矿石产能。受矿难及北部暴雨影响,淡水河谷2019年下调销量目标至3.07-3.32亿吨,11月又再度将目标下调为3.07-3.12亿吨,较2018年3.67亿吨下降约5500-6000万吨,较预期下降约6500-7000万吨。 图3:淡水河谷停复产能统计(万吨)

数据来源:Wind Bloomberg Mysteel 中信期货研究部 2019年6月22日Brucutu恢复运营,恢复了3000万吨/年的产能;巴西国家矿业局允许恢复的Vargem Grande Complex干法加工作业也将为2019年额外提供500万吨的产量,产能约1200万吨。11月1日,Alegria矿区也获批复产。目前,剩余停产产能约4200万吨,淡水河谷预计通过干法加工在2020年再恢复Fábrica、Timbopeba等共2300万吨的产量,在2021年通过湿法加工恢复Timbopeba和Vargem Grande Complex共2500万吨的产量。截止到2021年,淡水河谷预计将恢复5000万吨的产量。 另外,S11D项目也正在加速达产,前三季度合计完成5223万吨,预计将大概率完成前期计划7500万吨。淡水河谷预测2020年S11D将完全达产至9000万吨产能,增加1500万吨。复产产量叠加S11D达产,预计淡水河谷2020年增量为3800万吨。 2019年上半年矿难发生后巴西发往中国单月比例最低缩减至43.41%,但随后迅速提升,9月最高达71.47%,成为了影响中国铁矿边际供给的最主要因素。2019年三季度比例大幅提升主要是由于全球其他国家生铁产量的缩减以及淡水河谷在中国增加混矿点的部署,巴西发往日韩及欧美的货量较去年大幅缩减。10月份,淡水河谷发往中国比例虽大幅下滑至61.19%,但主要是发往马来西亚、阿曼这些淡水河谷库存点的货量大幅增加,因此比例下滑难以持续。另外,2020年,海外经济将得到修复,对铁矿的需求也将增加,因此预计未来淡水河谷发往中国比例将在65%附近波动。 图4:巴西发往中国比例(%)

数据来源:Wind Bloomberg Mysteel 中信期货研究部 图5:巴西发往中国货量(万吨)

数据来源:Wind Bloomberg Mysteel 中信期货研究部 图6:巴西发往日韩货量(万吨)

数据来源:Wind Bloomberg Mysteel 中信期货研究部 图7:巴西发往欧美货量(万吨)

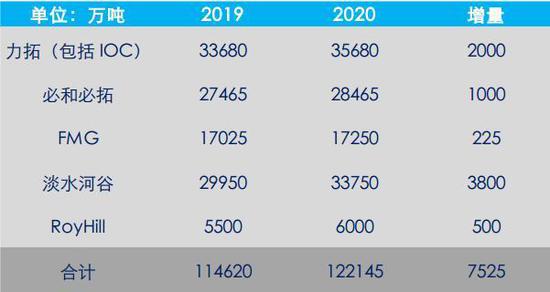

数据来源:Wind Bloomberg Mysteel 中信期货研究部 2019年初,力拓制定皮尔巴拉铁矿石发运量目标为3.38-3.5亿吨,由于1月Cape Lambert港口火灾,罗布河粉块的发运均受影响,再叠加澳洲飓风,力拓下调目标为3.33-3.43亿吨。6月19日,由于自身运营问题,力拓再度下调目标至3.20-3.30亿吨。由于一季度恶劣的天气和六月份的洪水,力拓加拿大公司股份内年产量预期也由1130万吨-1230万吨调整为1070万吨-1130万吨。到了三季度,无论是皮尔巴拉还是加拿大,力拓三季度生产经营情况均好于预期,2020年继续增加产量可期。考虑到力拓皮尔巴拉地区的最终产能目标是3.6亿吨,因此暂预估力拓2020年产量将恢复至2019年年初目标,皮尔巴拉地区增产1900万吨,加拿大增产100万吨,合计增产2000万吨。 必和必拓在2019财年完成目标2.70亿吨。由于后期打算将产能提升至2.9亿吨/年,必和必拓在2019年9月份开展大型维修活动,其中汽车翻车机维修已于10月16日完成,而港口维修将贯穿整个2020财年。因此,必和必拓将2020财年目标维持在2.73-2.86亿吨。结合财年目标,预计必和必拓2020年增产1000万吨。 FMG2019财年完成发货1.68亿吨,2020财年上调销量目标至1.70亿-1.75亿吨,其中西皮尔巴拉粉由900万吨上调为1700万-2000万吨。结合财年目标,预计FMG在2020年增产225万吨。 Roy Hill作为全球第5大矿山,预计2020年产量达6000万吨,增产500万吨。综上所述,全球五大矿山2020年预计将增产约7525万吨,如下表所示。 图8:五大矿山2020年增量预估

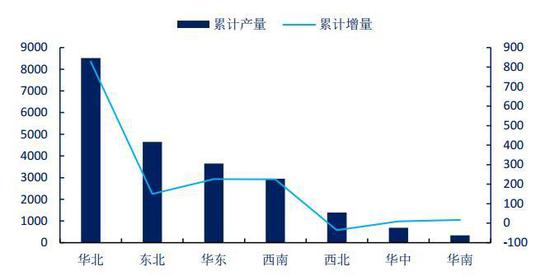

数据来源:Wind Bloomberg Mysteel 中信期货研究部 2、国产矿及其他非主流矿:价格和政策双重压制,产量难以继续增加 根据全国332家矿山企业数据,得2019年1-10月份累计产量22174万吨,累计同比增加1418万吨,其中10月份生产2200万吨,同比增加88万吨。 分地区看,2019年增量最多的为华北地区,其次为华东、西南、东北。西北地区略有缩减,资源富集区增产较多。 图9:2019年1-10月全国分地区国产矿产量概况(万吨)

数据来源:Wind Bloomberg Mysteel 中信期货研究部 国产矿产量同比增加主要受2018年上半年低基数以及2019年铁矿高价格共同影响所致,但伴随铁矿价格下行,国产矿产量持续下滑,预计四季度产量同比增加有限。我们预计2019年全年国产铁精粉产量同比将增加约1500万吨。到2020年,伴随铁矿价格下跌较多,及环保限产影响的减小,预计国产矿2020年产量较2019年变化不大。 海外非主流矿山方面,由于成本高、产能小,其产量波动受铁矿价格影响较主流矿山更为明显。我国非主流矿山进口量同前一月铁矿石普氏价格有着较强的正相关关系。自矿难发生以来,在铁矿石价格上涨驱动下,非主流矿山的复产开始增多,供应逐步释放,2019年1-10月非主流矿同比累计增加约1583万吨,仅9月份单月同比增加521万吨。然而自8月份开始铁矿大跌至90美金之下,非主流矿进口也迅速收窄,10月份非主流矿进口1482万吨,较最高峰9月份环比减少157万吨。 图10:中国非主流铁矿进口量与普氏价格

数据来源:Wind Bloomberg Mysteel 中信期货研究部 图11:中国印度铁矿进口量与普氏价格

数据来源:Wind Bloomberg Mysteel 中信期货研究部 细数全球非主流矿,南非产量稳中趋弱,塞拉利昂和东南亚产能受挫,政策存在不确定性,难有增量;北美出口至中国一直较为平稳。截至目前,出口至中国同比增量最多的国家为印度,伊朗、乌克兰和俄罗斯出口中国货量同比也有增加。 非主流矿山中印度铁矿的波动最大。伴随着2019年前三季度海运铁矿石价格的上涨,且印度政府从政策上也开始慢慢恢复低品矿供应,印度铁矿出口量缓慢回升,且已超过出口禁令前的出口高峰,1-10月份,国内进口印度矿累计同比增加592万吨。然而由于铁矿价格的大跌,10月份,国内进口印度矿173万吨,环比下降约93万吨。 印度矿山OMC新开四矿,预计到2020-2021财年,目标铁矿石产量1000多万吨跃升为2000万吨。NMDC到2021-2022财年,产能将从3200万吨提升至6300万吨。另外,2020年3月底印度将有涉及产量7000万吨左右的矿山租约到期。而矿业租约拍卖的延迟,可能将威胁该国铁矿的供应,须重点关注印度对租约到期矿山拍卖政策。但由于印度矿本身品质不佳,印度国内钢厂一般较少使用,造成印度自身铁矿库存已超过1.5亿吨,因此根据历史经验,决定印度对全球铁矿供给影响的仍然是普氏价格及出口利润。 伊朗方面,自身钢铁产能不断扩张,为满足国内原料供应,伊朗从2019年6月份开始采取措施限制球团出口,并2019年9月23日开始对铁矿石出口加征25%的出口征税,理论上预计影响伊朗铁矿出口约1000万吨/年,影响至中国货量估计约800-900万吨/年。 本文另统计了全球常见的非主流矿山产量。MRL的矿区Koolyanobbing不断扩产,贡献了最多的预期增量,预计可增量350万吨。Mount Gibson由于扩产和低品矿库存消耗相互叠加,CSN在2020年存在检修,预计分别减量100万吨和80万吨。印度和伊朗出口分别给予减量700万吨和减量500万吨的预估。本次样本内矿山2020年合计减产565万吨。 图12:非主流矿供应2020年变动预估(万吨)

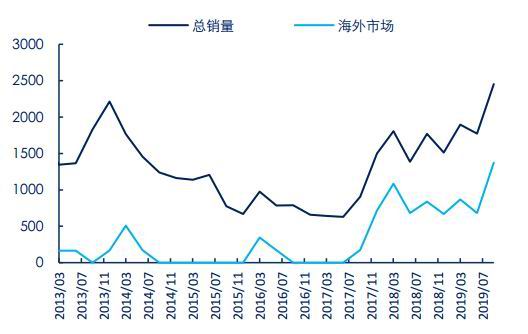

数据来源:Wind Bloomberg Mysteel 中信期货研究部 巴西的CSN、Usiminas与俄罗斯的Metalloinvest与印度类似,尽管自身产量增加并不明显,但其三季度销量尤其是海外销量却在普氏价格最高峰时大幅增加。另外,前文提到的美洲、欧洲、日本、俄罗斯等地经济的下滑,海外铁矿需求萎缩,也更加迫使铁矿供应快速流向中国市场。 图13:巴西Usiminas销量(千吨)

数据来源:Wind Bloomberg Mysteel 中信期货研究部 图14:俄罗斯Metalloinvest产销量(千吨)

数据来源:Wind Bloomberg Mysteel 中信期货研究部 3、铁矿供应小结:2020年主流矿山供应强势恢复 总体来看,2020年铁矿供应增量仍主要来自于包括Roy Hill在内的五大矿山,共约7525万吨。其中淡水河谷北部S11D扩产1500万叠加南部复产2300万,预计增加3800万吨,增量最多。2019年淡水河谷发往中国比例在40%-70%之间波动。2020年,海外经济将得到修复,对铁矿的需求也将增加,预计淡水河谷未来发往中国比例将保持在65%附近。力拓2020年预计恢复前期目标,整体增产2000万吨,必和必拓和FMG根据新财年目标测算,分别增产1000万吨和225万吨,Roy Hill增产500万吨。 对于国产矿,2019年得益于铁矿价格的飞升与2018年上半年的低基数,预计全年产量将增加1500万吨。2020年,伴随铁矿价格的回落,国产矿产量难再有较大增长,预计较2019年持平,同时仍须关注相关部门环保政策的发布。 对于非主流矿,目前出口至中国同比增量最多的国家为印度。伊朗、乌克兰和俄罗斯出口中国货量同比也有增加。印度的产量在2020年由于矿山租约到期可能受到严重影响,但其对全球铁矿的供给影响仍取决于普氏价格,我们预测2020年印度铁矿出口将减少约700万吨。伊朗为满足国内原料供应,2019年6月份开始采取加征征税等措施限制铁矿出口,初步预计2020年伊朗铁矿出口将减少约500万吨。 总体来看,本文统计全球非主流矿供应共减少约565万吨,增量贡献最大的为MRL,得益于Koolyanobbing矿区的扩产,预估增量350万吨。与印度同理,产量并不是最终的铁矿供给,以Usiminas和Metalloinvest为例,当普氏价格大幅上扬时,他们可以消耗自身库存,大幅扩大铁矿销量,反之,矿山亦会大幅缩减销量。 二、铁矿需求:生铁产量小幅增加,提升铁矿需求 2020年国内外仍有新增高炉产能释放。在电炉成本的保护下,预计国内长流程钢厂全年将整体处于小幅盈利区间,新增产能释放较为充分,提升铁矿需求。根据对生铁产量的预估,2020年国内生铁产量环比2019年增加518万吨,折合增加铁矿需求829万吨。2019年受到铁矿价格大涨和需求下滑的双重压力,海外长流程钢厂生铁产量二季度开始下降。随着2020年铁矿供应端的恢复,以及海外钢铁需求企稳,叠加新增钢铁产能释放,预计海外生铁产量将出现恢复性增长,增量约450万吨,折合增加铁矿需求720万吨。合计全球铁矿需求较2019年增加1549万吨。 综合供应端的梳理,2020年铁矿供需平衡情况总结如下表所示。 图15:2011-2020年全球铁矿石供需平衡

数据来源:Wind Bloomberg Mysteel 中信期货研究部 三、铁矿展望:现货重心下移,节奏跟随钢材 1、供应大幅回升,现货重心下移 从供需总结中可以看出,2019年初巴西矿难、澳洲飓风等供应端事件导致主流矿山产量明显收缩,叠加国内生铁产量大幅增长,铁矿现货价格出现大涨。高价格刺激下,国产矿和非主流矿大幅增产,基本抵消了主流矿山的减产。进入2020年,淡水河谷正在稳步复产,主流矿山供应开始恢复,环比增量预计高达7000万吨。而被高价格刺激出的国产矿、非主流供应又难以立刻收缩,供应端增量压力较大,且几乎全部来自主流矿山,这也给铁矿的供应结构带来压力。尽管需求端也有温和增长,但增幅远低于供应增量。供需缺口得到修复,重新回到供需平衡偏宽松的格局之中。 因此,现货价格重心将逐步下移,普氏指数波动区间预计为65至85美元/吨,年度均值回落至75美元/吨。 2、节奏跟随钢材,呈前高后低 在整体供需处于过剩的结构下,2020年铁矿价格走势的核心驱动为钢材走势以及铁矿品种价差。 从钢材来看,我们在前文分析,预计钢材需求将呈前强后弱之势,钢材价格将先扬后抑。预计在钢材价格和钢材利润的驱动下,铁矿价格也将呈现出先扬后抑的走势。 除了总量,品种价差也对盘面价格形成驱动,结构性矛盾也会成为铁矿价格的阶段性矛盾主导,原因在于2020年4月左右,2009合约将成为主力合约,而2009合约交割制度为品牌交割。由于品牌升贴水暂时固定,不同可交割品现货价差的波动,将导致最便宜可交割品可能发生切换,使得盘面定价的基准品种发生切换,从而影响期货价格走势。因此,对于细分品种的供需预测将更加重要。 中信期货 曾宁 周涛 任恒 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);